Wanneer grijpt de Fed in?

Obligatiebeleggers dagen de Fed uit

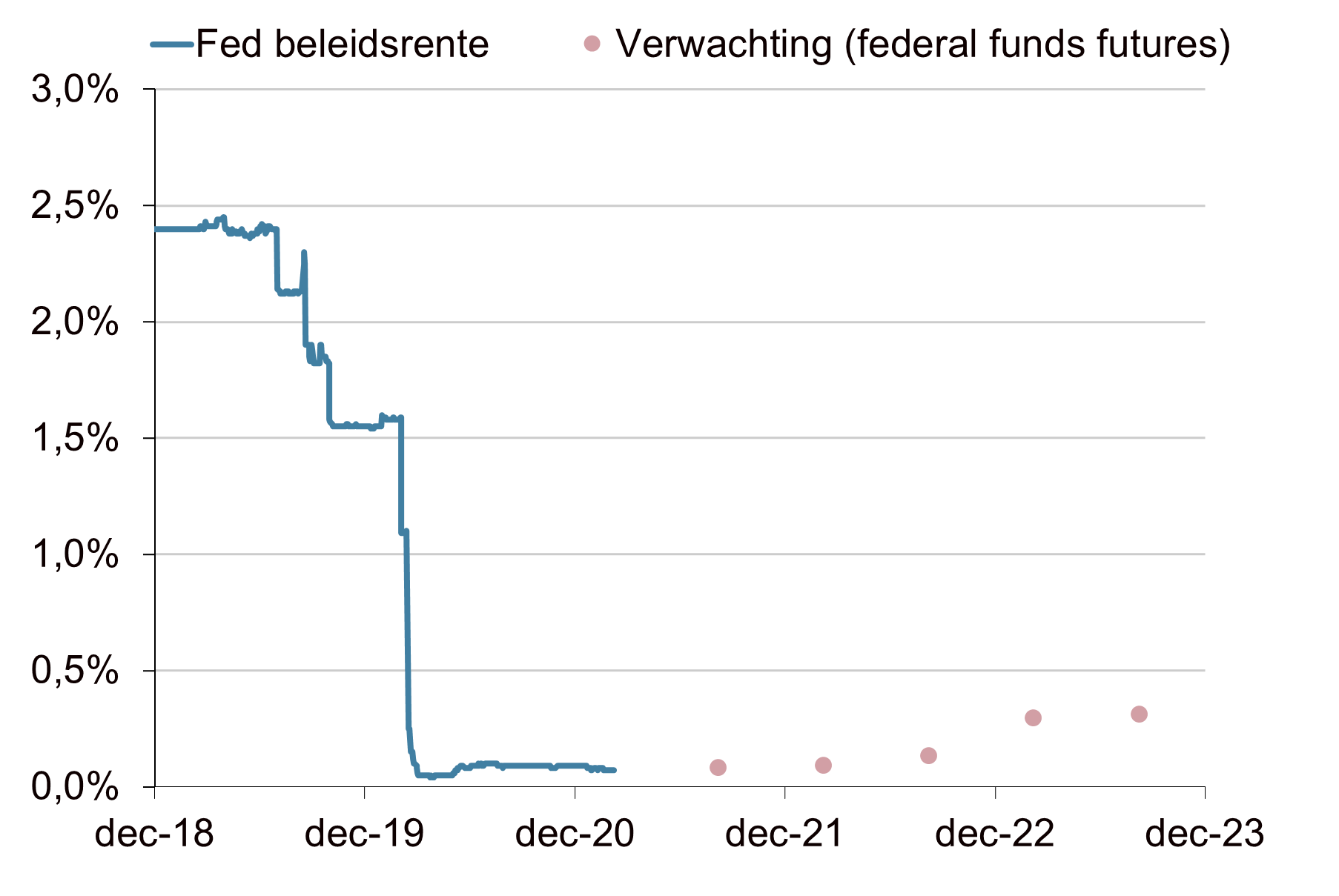

De laatste weken zijn de financiële markten in de greep van oplopende rentes. De ontwikkelingen op de Amerikaanse obligatiemarkt vormen het epicentrum van deze ontwikkelingen. De Amerikaanse 10-jaarsrente is in twee maanden gestegen van 0,9% naar 1,6%. Obligatiebeleggers dagen daarmee de Amerikaanse centrale bank (Fed) uit. De markten anticiperen op een krachtig economisch herstel en oplopende inflatie. De Fed zou daardoor gedwongen worden om sneller op de rem te trappen. Op de financiële markten is nu ingeprijsd dat de Fed de beleidsrente in 2023 verhoogt. Dat is eerder dan de Fed zelf communiceert. Als de rente blijft stijgen komt de geloofwaardigheid van de Fed ter discussie te staan. Dit roept de vraag op, op welk moment de Fed ingrijpt om de obligatiemarkten weer in het gareel te krijgen.

Nominale rente stijgt al sinds de zomer van 2020

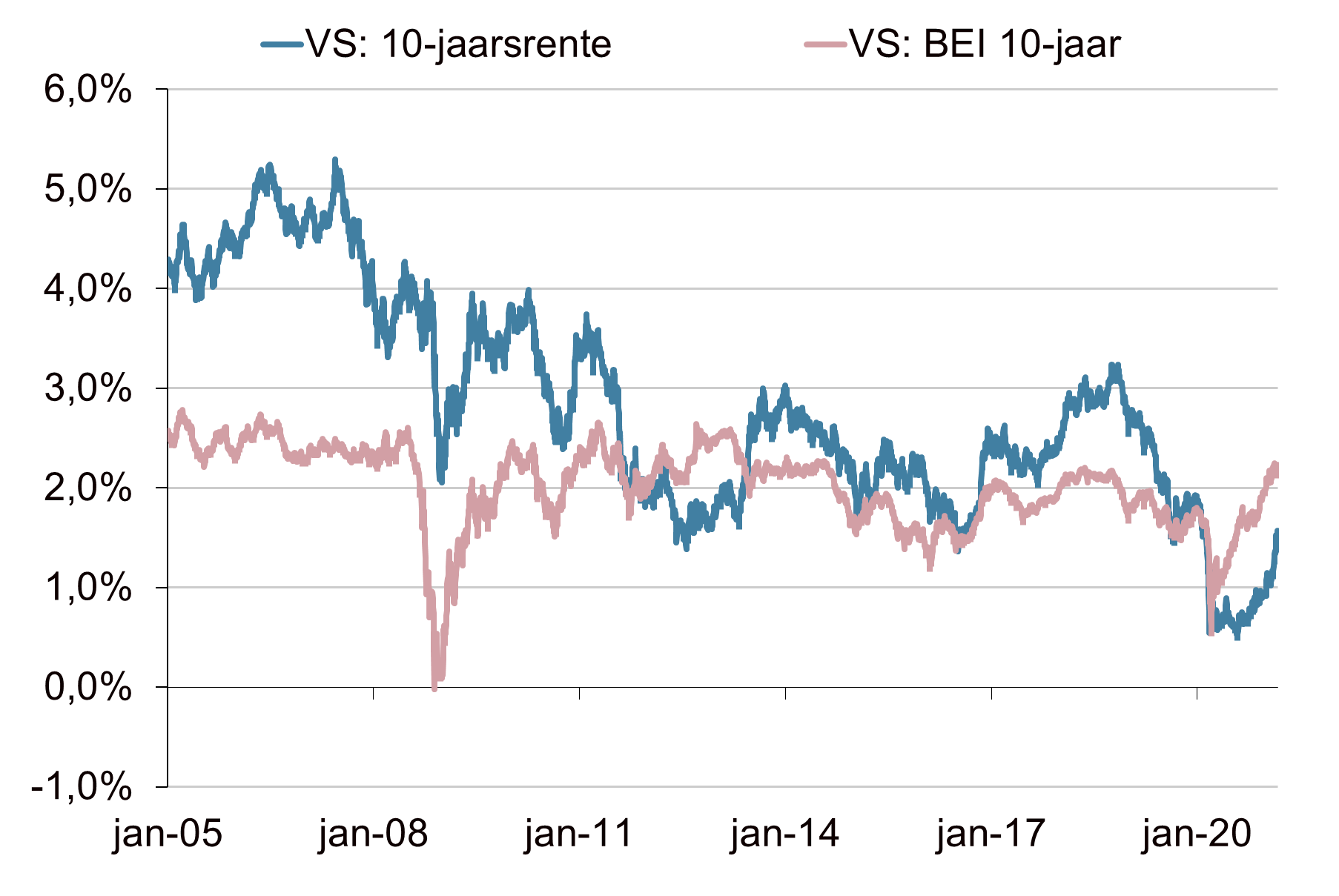

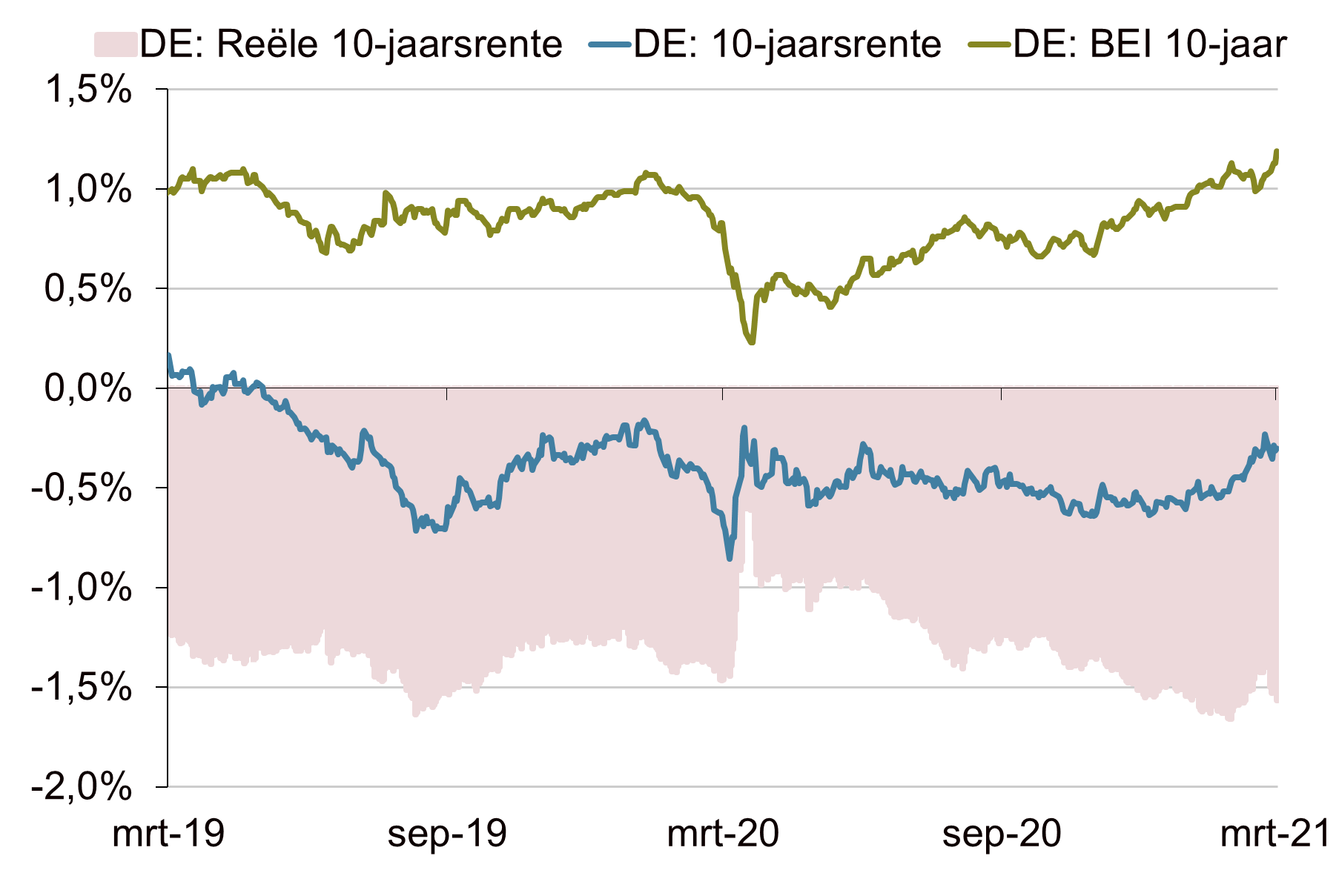

De Amerikaanse nominale rente zit al sinds de zomer van 2020 in een opwaartse trend. Deze rentestijging was in eerste instantie eigenlijk een goed teken. De stijging van de nominale rente werd namelijk vooral veroorzaakt door oplopende inflatieverwachtingen (BEI). De reële rente bleef stabiel liggen rond de -1%. Door de diepe recessie en de grote onzekerheid waarmee de coronacrisis gepaard ging, waren de inflatieverwachtingen naar bodemniveaus gedaald. Zo bereikte de 10-jaarsinflatieverwachting een dieptepunt van 0,5% per jaar in maart 2020. Sindsdien is de verwachte inflatie gestaag hersteld en bedraagt deze momenteel 2,2% per jaar. Deze stijging van de inflatieverwachtingen was welkom. Het was een teken van vertrouwen in het reflatiebeleid van de Fed. De stijging van de rente en de opleving van de inflatieverwachtingen gingen dan ook gepaard met het wegebben van de paniek op de financiële markten en met stijgende koersen van risicovolle beleggingen.

Ook de reële rente begint op te lopen

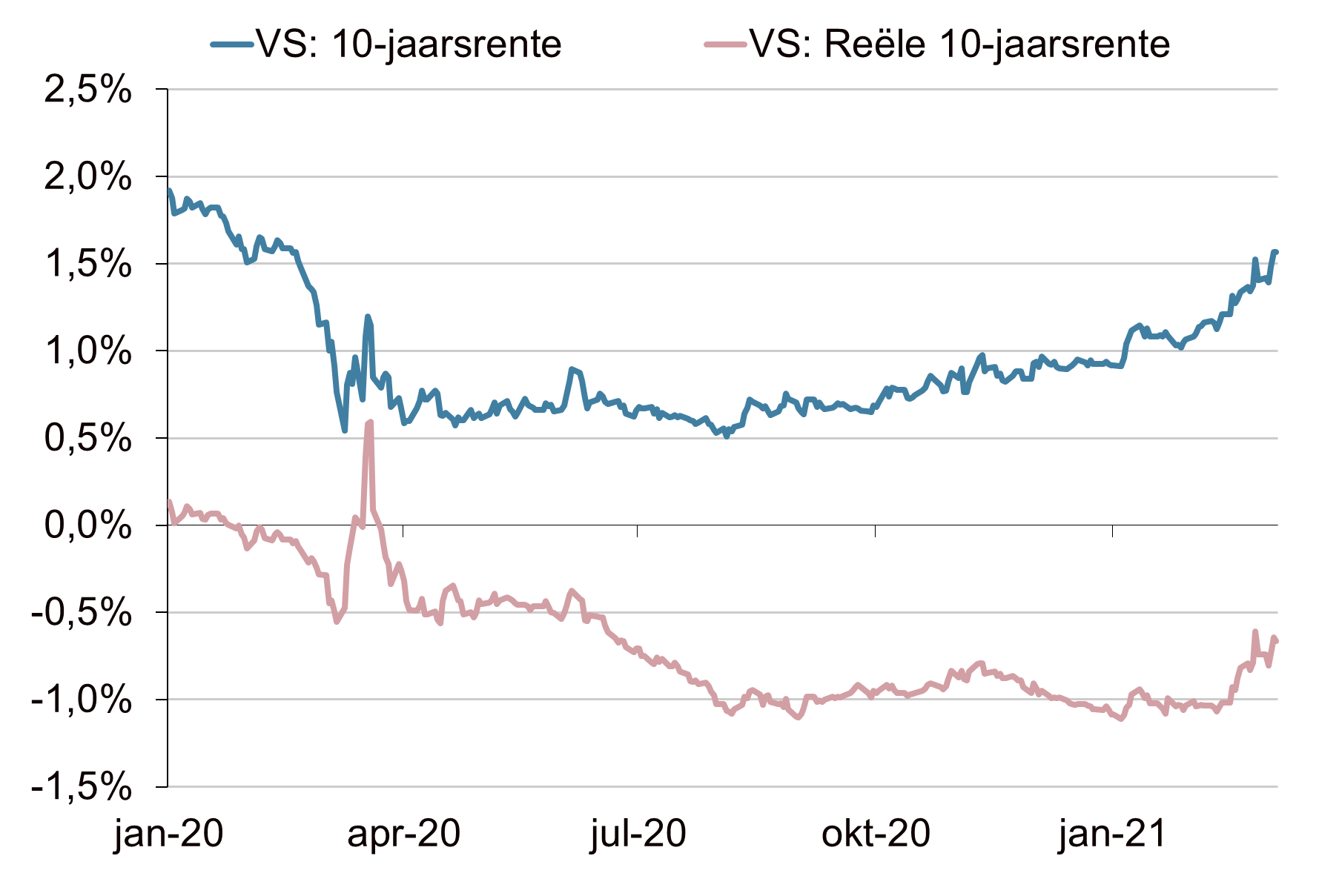

De laatste weken raakt de rentebeweging echter in een stroomversnelling. Zo is in korte tijd ook de Amerikaanse reële rente met 40 basispunten gestegen. Dat vindt de Fed minder wenselijk. De stijging van de reële rente komt immers neer op een verkrapping van het monetair beleid. Het betekent dat geld lenen voor zowel de overheid, bedrijfsleven als huishoudens duurder wordt. Een ontwikkeling waar de Fed niet op zit te wachten zolang de economie nog niet is hersteld van de pandemie. De stijgende reële rente zet ook de waarderingen van risicovolle beleggingen onder druk. Het is waarschijnlijk een belangrijke oorzaak achter de recente sell-off in aandelen.

Effecten zichtbaar over de hele wereld

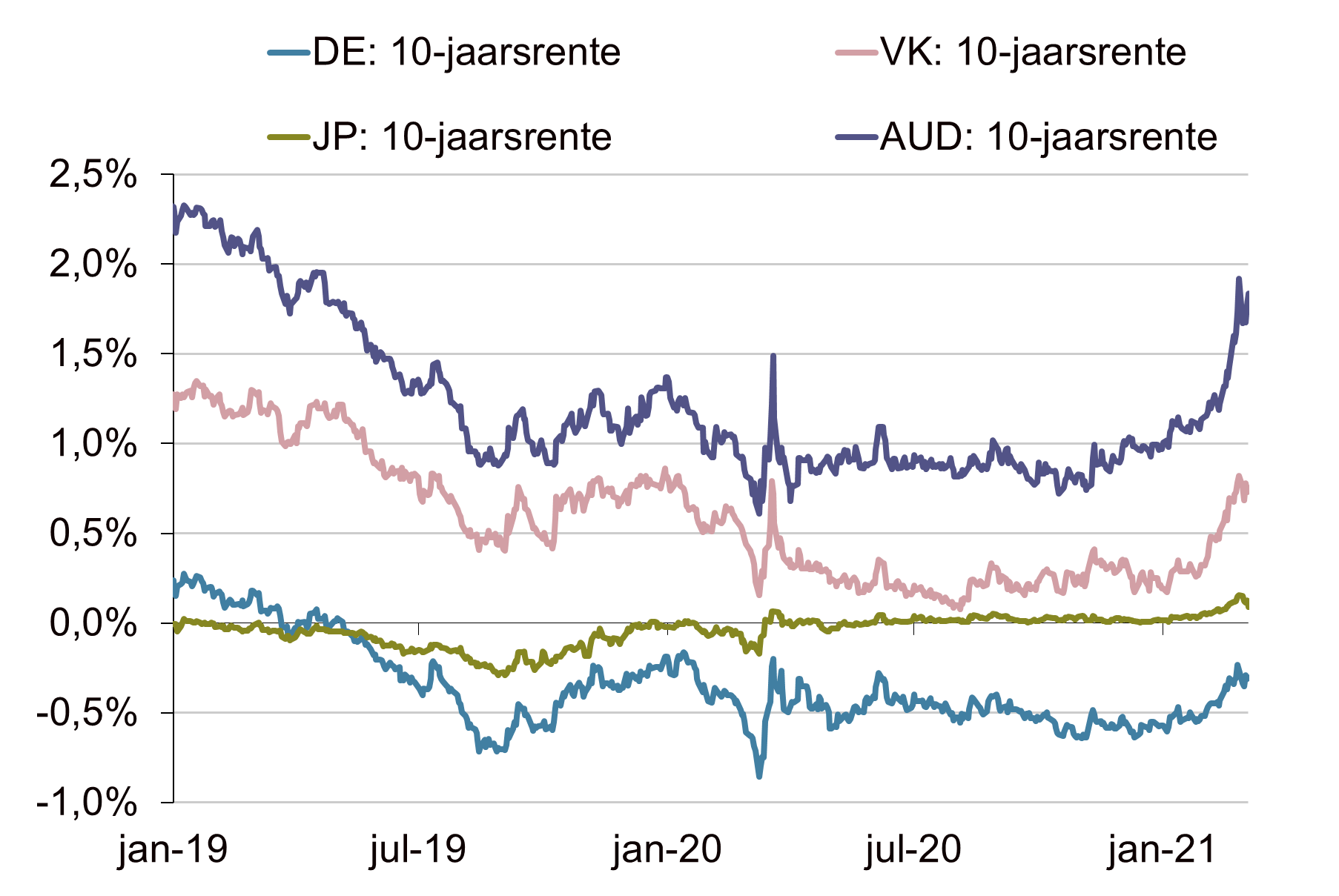

De opgaande trend in de Amerikaanse rente is over heel de wereld voelbaar. Ook in andere regio’s lopen de rentes op en staan risicovolle beleggingen onder druk. Vooral in de Angelsaksische landen stijgt de rente. In de eurozone blijft de rentestijging vooralsnog relatief beperkt. De Duitse 10-jaarsrente is sinds begin dit jaar met circa 30 basispunten gestegen naar -0,3%. Deze stijging komt vooral voor rekening van oplopende inflatieverwachtingen. De Duitse reële rente blijft onveranderd diep negatief. Dit is goed nieuws voor de Europese Centrale Bank (ECB) want dit betekent dat de hogere kapitaalmarktrente in de eurozone nog niet echt verkrappend werkt.

Fed-president Powell is nog niet bezorgd

Officieel maken de centrale banken zich weinig zorgen over de recente ontwikkelingen. Zowel de Fed als de ECB lieten publiekelijk weten weinig problemen te hebben met de ontwikkelingen. De renteontwikkeling is opvallend, maar er was nog geen sprake van verstoring van de financiële markten en/of het monetair beleid. De voorzitter van de Fed Jerome Powell probeerde afgelopen week wel de markten te kalmeren. Hij benadrukte dat de Fed pas een begin maakt met de normalisatie van het beleid als de inflatie- en werkgelegenheidsdoelstellingen zijn behaald. Powell gaf aan dat “we nog ver zijn verwijderd van onze doelstellingen” en dat de Fed tot die tijd “geduldig’ zal zijn. Zijn dovish woorden maakten echter weinig indruk op beleggers.

De ontwikkelingen worden echter op de voet gevolgd

Het kan echter niet anders of de recente ontwikkelingen maken de Fed wel degelijk nerveus. Zowel de stijging van de inflatieverwachtingen als de stijging van de reële rente kunnen een bedreiging vormen voor haar doelstellingen. Wanneer de stijging van de inflatieverwachtingen doorzet, kan dat een gevaar vormen voor de prijsstabiliteit. Met een inflatie die tijdelijk boven de 2% ligt, heeft de Fed geen problemen. Sterker nog daar wordt momenteel actief op gestuurd. Wanneer de inflatieverwachting echter tot ver boven de doelstelling stijgt en daar structureel boven komt te liggen, is dat wel degelijk een gevaar voor de prijsstabiliteit. Uit de woorden van Powell blijkt dat de Fed zich dat realiseert. De stijging van de reële rente betekent juist een bedreiging voor de doelstelling van volledige werkgelegenheid. Een hogere reële rente zet namelijk een rem op de economische groei waardoor het moeilijker wordt om deze doelstelling te behalen. Daarnaast betekent een hogere reële rente dat de prijs van krediet stijgt. Het wordt voor de overheid, bedrijven en huishoudens dan dus duurder om schulden aan te gaan.

Niet duidelijk waar de kritieke grenzen van de Fed liggen

De Fed staat voor een lastige taak. Enerzijds moet voorkomen worden dat de inflatieverwachtingen te hoog oplopen. Hiervoor kan het noodzakelijk zijn om het monetair beleid te verkrappen en de beleidsrente te verhogen. Anderzijds moet de reële rente laag genoeg worden gehouden om volledige werkgelegenheid te bereiken. Dit is een lastige balanceer act. Bijkomend probleem is dat niet duidelijk is waar de kritieke grenzen van de Fed liggen. Hoe hoog mogen de inflatieverwachtingen stijgen voordat de Fed het als een bedreiging ziet voor de prijsstabiliteit? Waarschijnlijk is 2,5% aanvaardbaar, dat is immers een historisch ‘normaal’ niveau voor de inflatieverwachtingen. Het is echter maar de vraag of een inflatieverwachting van 3%-3,5% of hoger aanvaardbaar is. En bij welke reële rente komt de doelstelling van volledige werkgelegenheid in gevaar? Dit is zo mogelijk nog lastiger vast te stellen, doordat zowel het ‘evenwichtsniveau’ van de reële rente als het niveau van volledige werkgelegenheid niet objectief zijn te bepalen. Uit het zeer ruime monetaire beleid van de laatste jaren blijkt echter wel dat de Fed bewust stuurt op een negatieve reële rente. Gezien de woorden van Powell is dat niet veranderd. Een reële rente die de richting de 0% stijgt, zal de Fed waarschijnlijk dus niet accepteren.

Ook de hogere schuldniveaus vormen een rem op de rente

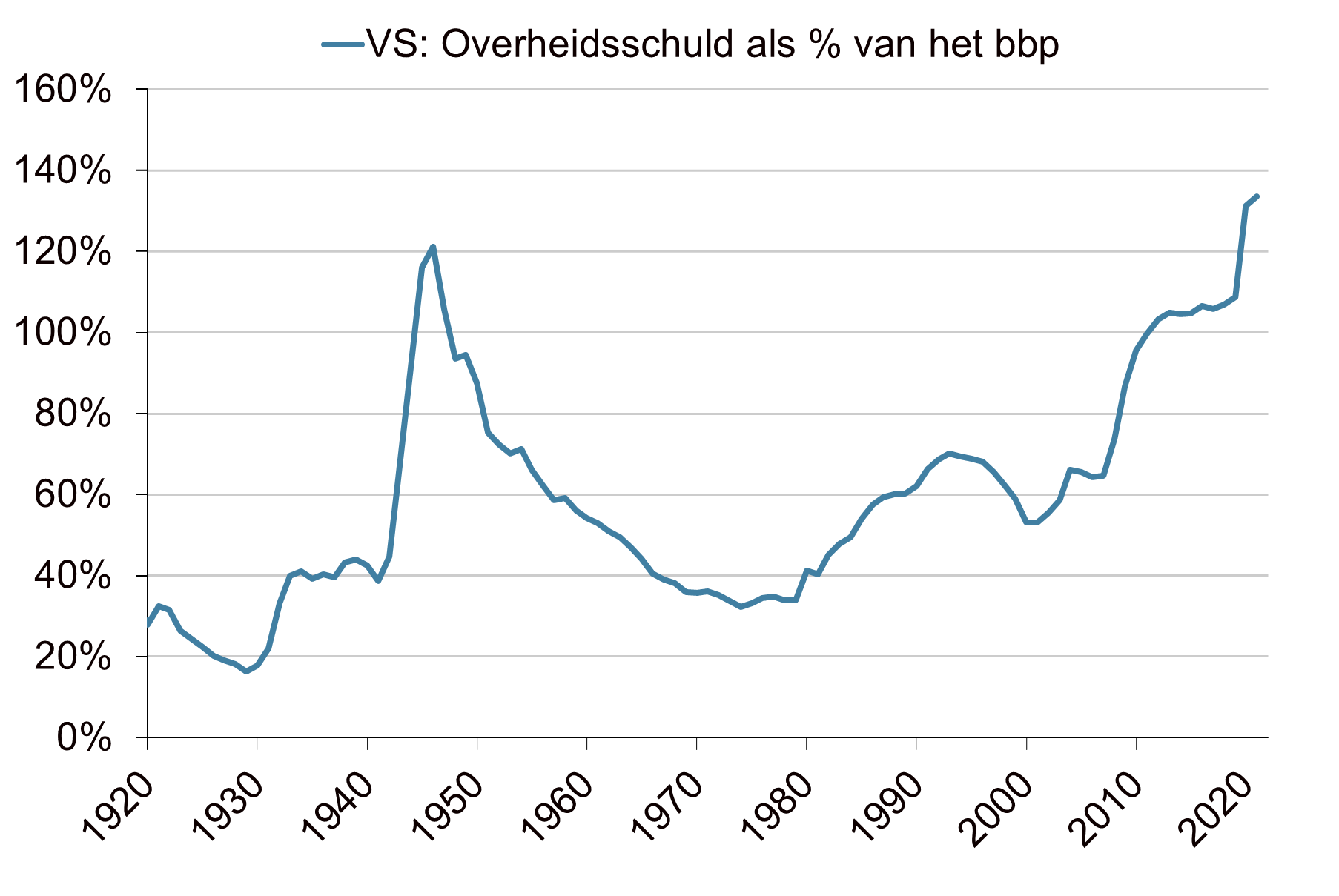

Alsof prijsstabiliteit en volledige werkgelegenheid nog niet voor voldoende hoofdbrekens zorgen, heeft de Fed momenteel een derde doelstelling waar rekening mee moet worden gehouden. Dat is de houdbaarheid van de overheidsschulden. Sinds de coronapandemie wordt zwaar geleund op begrotingsstimulansen als beleidsinstrument. Zowel de Amerikaanse begrotingstekorten als de schuldquote liggen op een historisch hoog niveau. De Fed heeft zich expliciet uitgesproken dat het ruime begrotingsbeleid in de huidige omstandigheden wenselijk is. De Fed faciliteert en garandeert met haar beleid de betaalbaarheid van de tekorten en schulden. De hoogte van de (reële) rente is hierbij van grote invloed.

Rente belangrijke input voor houdbaarheid schuld

Er is sprake van een houdbare overheidsschuld als de overheid in staat is om aan al haar huidige en toekomstige verplichtingen te voldoen zonder financiële hulp en zonder wanbetaling. Daarnaast moet de schuldquote stabiliseren. Met andere woorden, de overheid hoeft niet steeds meer te lenen om aan haar verplichtingen te voldoen. De houdbaarheid van de overheidsschuld hangt af van de volgende factoren:

- De hoogte van de rente (r);

- De omvang van de schuld, de schuldquote (b);

- Het (primair) begrotingstekort/overschot (d);

- De nominale groei van de economie (g).

Rente nog ver verwijdert van ‘kritiek’ niveau…

Wanneer we een houdbare schuld definiëren als een stabiele schuldquote dan kan de houdbaarheid van de schuld op basis van de volgende formule worden bepaald: Verandering b = (r – g) * b + d Uit de formule volgt dat wanneer de nominale groei van de economie hoger is dan de nominale rente een overheid een primair begrotingstekort kan lopen zonder dat de schuldquote stijgt. Hoe groter het gat tussen de rente en de groei des te hoger het begrotingstekort kan zijn. Zodra de rente echter begint te stijgen, komt de schuldhoudbaarheid onder druk te staan. Dit is vooral het geval bij landen met hoge schuldquotes en hoge begrotingstekorten. Gegeven het huidige niveau van de Amerikaanse 10-jaarsrente (1,6%) en de verwachte nominale groei op de middellange termijn (circa 3% tot 4%) is de rente nog ver verwijdert van een niveau waarbij de houdbaarheid van de schuld ter discussie staat.

…maar Fed grijpt vrijwel zeker eerder in

Het lijkt echter uitgesloten dat de Fed de rente laat oplopen tot deze in de buurt komt van het kritieke niveau. Hiervoor zijn meerdere redenen. Ten eerste wordt de begrotingsruimte van de overheid bij hogere rentes te veel begrensd. En ten tweede is de schuldquote dusdanig hoog (meer dan 130% van het bbp), dat de Amerikaanse beleidsmakers vrijwel zeker zullen proberen deze te verlagen. Een hoge schuldquote betekent namelijk dat de ruimte voor additionele overheidsschulden bij een volgende crisis beperkt is. Daarom zal de Fed vooral een te grote stijging van de reële rente willen voorkomen. Een te sterke stijging van de reële rente schaadt het economisch herstel en zorgt voor meer turbulentie op de financiële markten. Waarschijnlijk is de Fed bereid om hiervoor wat prijsstabiliteit op te offeren.

Yield curve control is dan ook niet uit te sluiten

De Fed zal daarom het beleid eerder verruimen om de stijging van de reële rente de kop in te drukken, dan het beleid verkrappen om de inflatieverwachtingen in toom te houden. Een beleidsoptie is het vergroten van het opkoopprogramma van obligaties. Het is echter ook niet uit te sluiten dat de Fed over gaat tot een expliciet yield curve control beleid. Daarbij sturen ze niet alleen expliciet op een niveau voor de korte rente, maar ook op een niveau voor de lange rente. Die wordt dan op een bepaald niveau gecapped. Dit beleid is zeer succesvol door de Fed ingezet tijdens en na de Tweede Wereldoorlog. De nominale korte en lange rente lagen toen gedurende lange tijd stabiel op een laag niveau. De reële rente was negatief en bij vlagen diep negatief. Hierdoor werden de hoge schuldquotes met succes gereduceerd. De Japanse centrale bank werkt momenteel ook met een yield curve control beleid. Het is daarmee succesvol gebleken. Sinds de start van dit beleid beweegt de Japanse 10-jaarsrente stabiel rond de doelstelling van 0,10%. Ook de recente wereldwijde sell-off van staatsobligaties is grotendeels aan Japan voorbij gegaan.

“was something that was notable and caught my attention, (..) I would be concerned by disorderly conditions in markets or persistent tightening in financial conditions that threatens the achievement of our goals.”

Fed-president Powell over de recente rentestijgingen

Markt prijst renteverhoging in voor 2023

Bron: Bloomberg, Achmea IM

Normalisatie inflatieverwachting zet rente hoger

Bron: Bloomberg, Achmea IM

Reële rente heeft weg omhoog gevonden

Bron: Bloomberg, Achmea IM

De stijgende rente is een wereldwijd fenomeen

Bron: Bloomberg, Achmea IM

Reële rente Duitsland ligt nog op bodemniveaus

Bron: Bloomberg, Achmea IM

“We’d want to see inflation sustainably above 2% and we’d want to be on track for inflation to run sustainably above 2%.(…) There’s just a lot of ground to cover before we get to that.”

Fed-president Powell benadrukt dat het beleid pas wordt verkrapt wanneer de inflatie op de doelstelling ligt

“We’re very mindfull of what happened in the 1960s and 1970s and, you know, determined not to repeat that mistake.”

Fed-president Powell is niet blind voor de gevaren van hoge inflatie.

Schulden Amerikaanse overheid door het dak

Bron: Bloomberg, Achmea IM