Financiële markten in greep rentestijging

Nervositeit op de aandelenmarkten

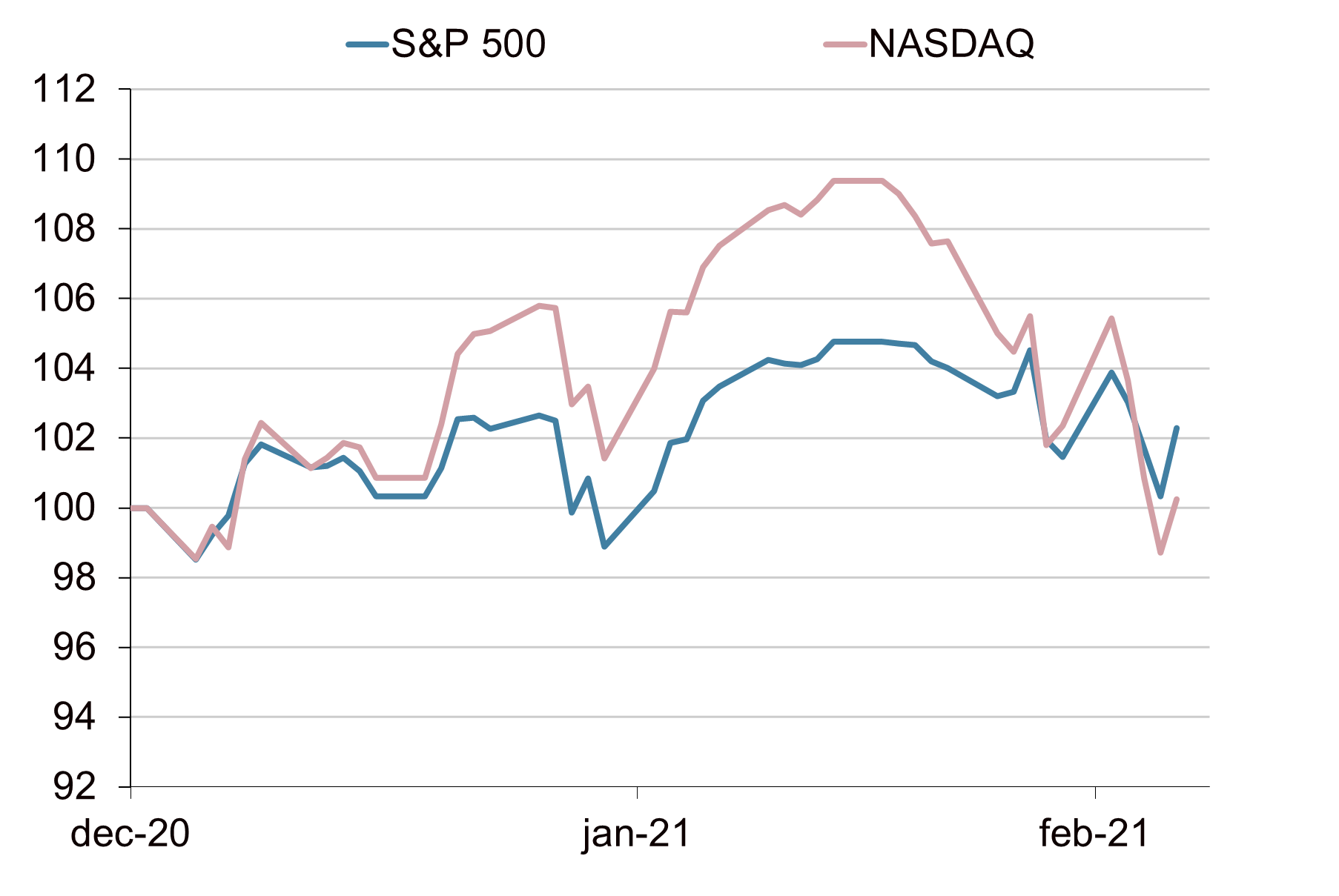

De stijgende rentes blijven voor nervositeit zorgen op de aandelenmarkten. Aandelenbeleggers kijken met argusogen naar de renteontwikkeling en de reactie daarop van de centrale banken (zie ook Uitgelicht van deze week). Fed-president Powell stelde donderdag enigszins teleur met zijn uitspraken, maar desondanks sloten de aandelenmarkten de week per saldo met winst af. Aandelen uit de ontwikkelde landen (MSCI World) sloten de week af met een verlies in euro van 1,5%. Aandelen uit de opkomende landen (MSCI EM) deden het met een winst van 2,0% wat beter. Het zijn vooral groeiaandelen die geraakt worden door de oplopende (reële) rentes. De waarde van groeiaandelen wordt vooral bepaald door kasstromen die ver in de toekomst liggen. Door de hogere rente neemt de contante waarde daarvan af. Daarnaast hebben de groeiaandelen een lange periode van outperformance achter de rug. Het is dus niet ongewoon dat ze in de correctie harder worden geraakt. Onder meer de technologie-aandelen doen het beduidend slechter dan de brede markt. Eén en ander is onder meer zichtbaar in het rendementsverschil tussen de brede S&P500 en de NASDAQ.

NASDAQ harder geraakt dan S&P500

Bron: Bloomberg, Achmea IM

Risico-opslagen blijven op bodemniveaus

Bron: Bloomberg, Achmea IM

Spreads immuun voor stijgende rente

De Amerikaanse 10-jaarsrente liep met 17 basispunten op naar 1,57% (zie ook de Uitgelicht van deze week). Daarmee is de rente terug op het niveau van februari 2020, vlak voordat de corona-pandemie ook in de Verenigde Staten hard toesloeg. In de eurozone zette de rentestijging niet door. De Duitse 10-jaarsrente zakte met 4 basispunten naar -0,3%. Doordat de kapitaalmarktrentes gestegen zijn, zijn ook de totaalrendementen voor kredietobligaties dit jaar negatief. De credit spreads reageren echter nauwelijks op alle turbulentie. Voor zowel kredietwaardige obligaties als high yield blijven de risico-opslagen op bodemniveaus liggen. Ook de risico-opslagen op obligaties van opkomende landen en de perifere landen in de eurozone zijn stabiel.

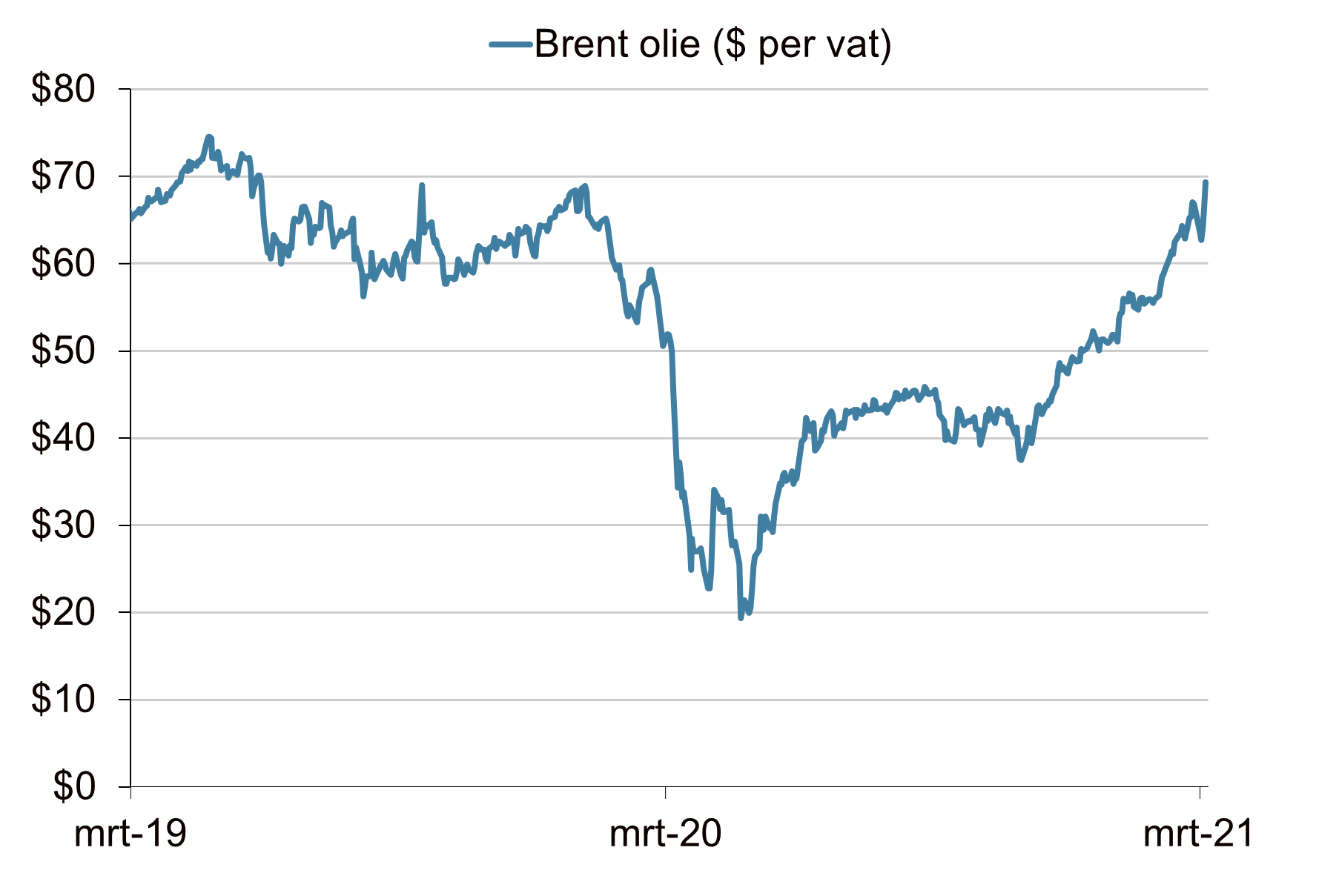

Olieprijs schiet omhoog

Grondstoffen blijven het goed doen. De brede grondstoffenindex (GSCI) noteerde een plus van ruim 4% in euro. Dit werd mede veroorzaakt door een stijging van de olieprijs. De olieprijs begon de week nog met een gestage daling. Nadat de OPEC donderdag besloot om de olieproductie niet te verhogen, schoot de prijs omhoog. De prijs van een vat Brent-olie liep daardoor per saldo op van $66 naar $69. Daarmee is de olieprijs terug op het niveau van voor de corona-pandemie. De combinatie van productiebeperkingen en herstel van de vraag heeft haar vruchten afgeworpen. Het sterke en relatief snelle herstel van de olieprijs heeft veel analisten verrast. Goud had wederom een slechte week. De goudprijs daalde met circa 2% tot net onder de $1.700 per troy ounce. De daling wordt veroorzaakt door de stijging van de Amerikaanse (reële) rente. Ook op de valutamarkten zijn de effecten van de stijgende rentes zichtbaar. De Amerikaanse dollar profiteert van de grotere renteverschillen met onder meer de eurozone. Mede hierdoor zakte de koers van de euro versus de Amerikaanse dollar naar 1,19.

Olieprijs terug naar pre-corona niveau

Bron: Bloomberg, Achmea IM

Week en Ytd rendementen beleggingscategorieën

Bron: Bloomberg, Achmea IM