Hoge inflatie dreigt de Fed klem te zetten

Aanhoudend hoge inflatie zet Fed onder druk

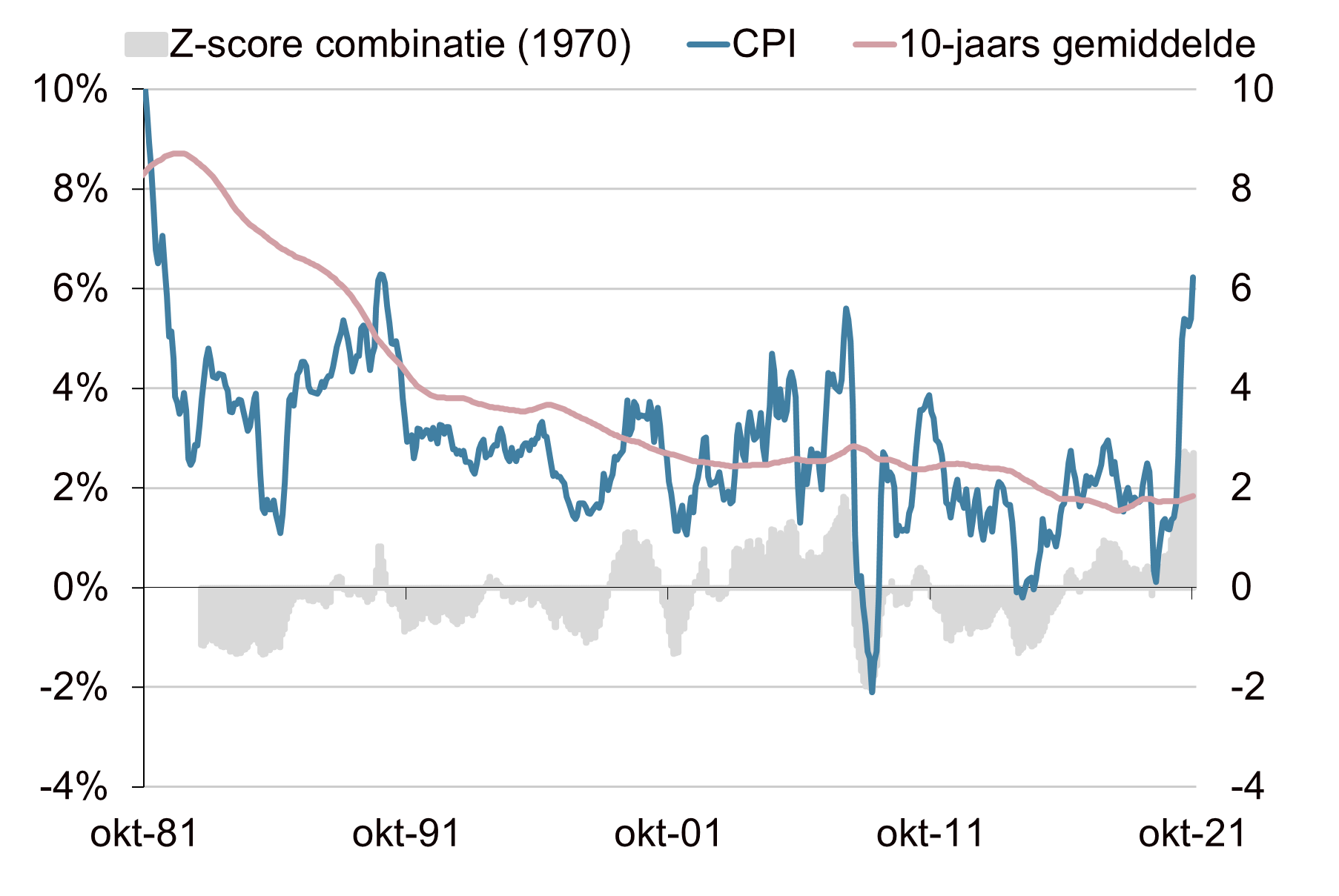

Het Fed-narratief van ‘transitory’ inflatie wordt ondermijnd door de data. De Amerikaanse inflatie ligt inmiddels op het hoogste niveau sinds 1990 en het merendeel van de inflatie-indicatoren wijzen op een aanhoudend hoge inflatie. Door de snel krapper wordende arbeidsmarkt is er sprake van een robuuste loongroei. De toenemende inflatiezorgen maken het werk van de Fed er niet eenvoudiger op. De Fed zet in op een zeer geleidelijke normalisering van het monetaire beleid (zie ook Uitgelicht week 44). De beleidsrente zou pas eind 2022 worden verhoogd nadat er ‘maximale werkgelegenheid’ is bereikt. Bij de huidige inflatiecijfers is dit een hachelijk beleidsvoornemen. Hoe langer de inflatie hoog blijft, des te groter het gevaar dat deze zich verankert in de verwachtingen. Ook het sturen op maximale werkgelegenheid is niet zonder gevaar. Op de Amerikaanse arbeidsmarkt is sprake van een mismatch tussen vraag en aanbod en het is maar de vraag of maximale werkgelegenheid bereikt kan worden zonder dat dit gepaard gaat met forse loonstijgingen. De Amerikaanse centrale bank dreigt ver behind the curve te raken. Met andere woorden het gevaar neemt toe dat de Fed het beleid te langzaam normaliseert. Hierdoor moet er later harder worden ingrepen om de inflatie weer onder controle te krijgen, met grote gevolgen voor het belangrijkste rentetarief in de wereld. De geplande extra begrotingsstimulansen en de onzekerheid rondom de positie van Fed-president Powell werken in dat opzicht ook niet mee. Al met al neemt de kans op een beleidsfout (policy mistake) bij de Fed dus snel toe.

Amerikaanse inflatie opnieuw hoger dan verwacht

De Amerikaanse inflatiecijfers vielen wederom tegen. De inflatie (CPI) liep in oktober op van 5,4% naar 6,2%. Daarmee was de inflatie beduidend hoger dan verwacht. De geldontwaarding ligt nu op het hoogste niveau sinds 1990. De kerninflatie, de inflatie gecorrigeerd voor de volatiele voedsel- en energieprijzen, liep op naar 4,6%. Dat is het hoogste niveau sinds 1991. De aanhoudend hoge inflatiecijfers zijn een tegenvaller voor de Amerikaanse centrale bank (Fed). Hun narratief van een tijdelijke (transitory) inflatie komt hierdoor steeds meer onder druk te staan. Vooral omdat de hoge inflatie niet is te herleiden tot enkele uitschieters die het gevolg zijn van de coronapandemie. De inflatiestijging lijkt zich juist steeds meer te verbreden over de verschillende inflatiecomponenten.

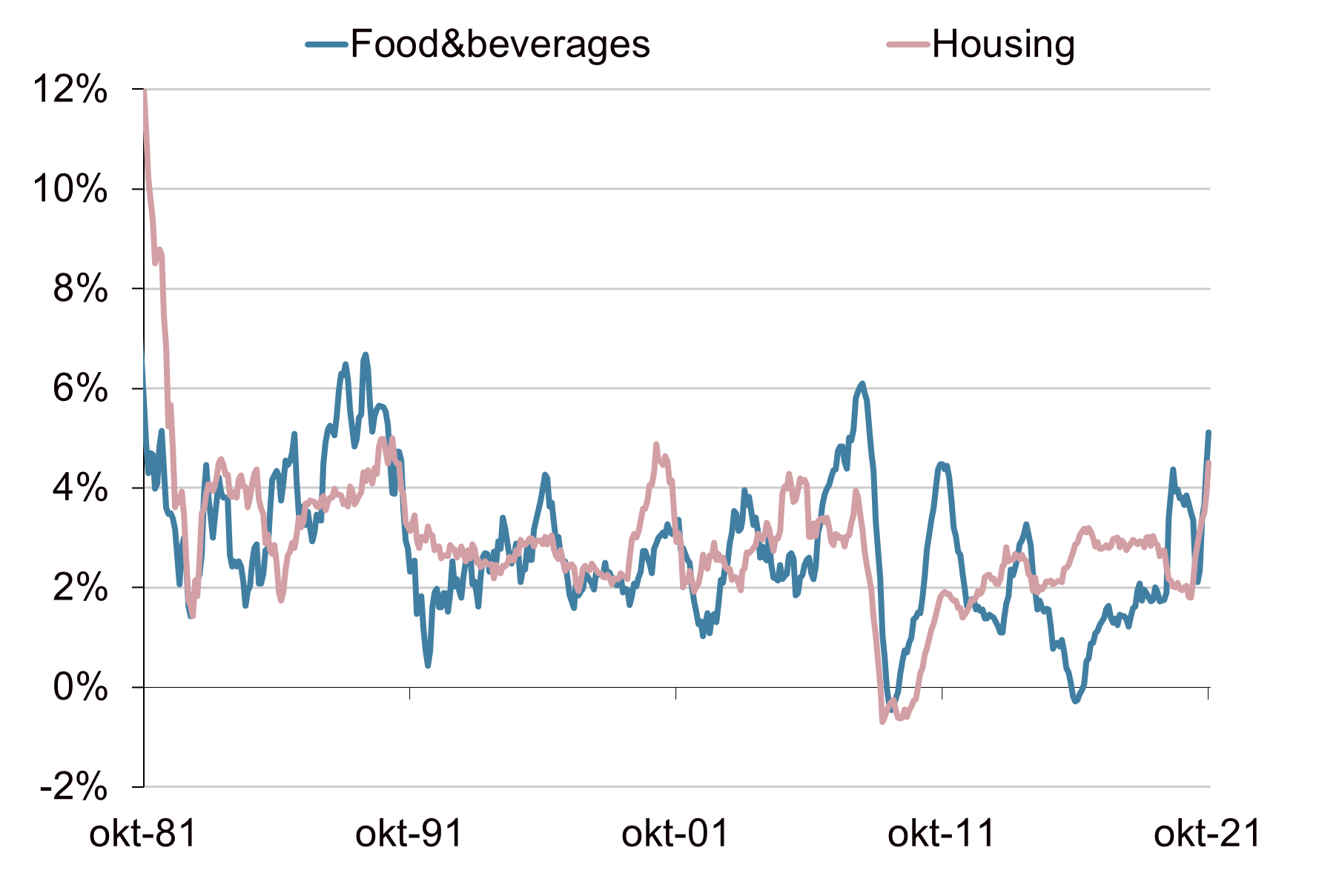

Inflatie beperkt zich niet tot enkele sectoren

Bij een groot aantal sectoren liggen de jaar-op-jaar prijsstijgingen inmiddels ruim boven de Fed-doelstelling van 2%. Een aantal maanden terug waren de oplopende inflatiecijfers nog direct te herleiden tot verstoringen als gevolg van de coronapandemie. Een aantal sectoren liet daardoor zeer hoge prijsstijgingen zien. Een bekend voorbeeld daarvan waren de explosieve prijsstijgingen bij tweedehandsauto’s. In de meeste sectoren bleven de prijsstijgingen toen echter nog beperkt. Dat bleek onder andere uit inflatiemaatstaven als de mediane inflatie en de trimmed inflatie, dat is de inflatie gecorrigeerd voor de uitschieters naar boven én naar beneden. De situatie is inmiddels drastisch veranderd. Steeds meer sectoren laten bovengemiddeld hoge prijsstijgingen zien en dat wordt steeds meer zichtbaar in de inflatiedata. Onder meer de voedselprijzen en de kosten voor huisvesting lopen de laatste tijd gestaag op.

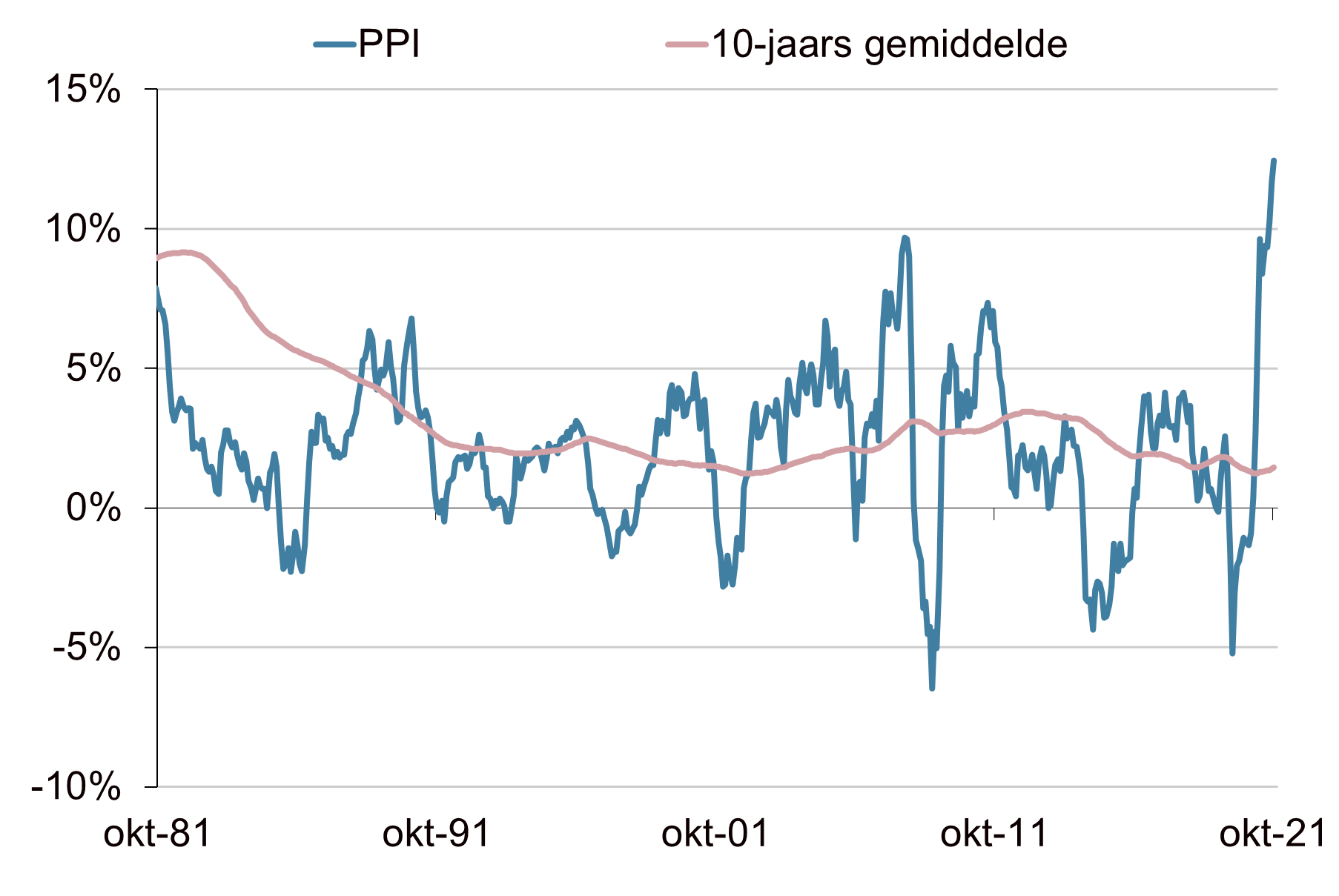

Bedrijfsleven ziet de kosten sterk oplopen

Het zijn niet alleen de consumenten die geconfronteerd worden met hogere prijzen, ook het bedrijfsleven kampt met aanhoudende kostenstijgingen. Dit wordt onder meer zichtbaar in de producentenprijzen (PPI). Vrijwel alle PPI-maatstaven liggen op de hoogste niveaus in jaren. De PPI finished goods steeg in oktober met 12,5% ten opzichte van een jaar geleden. Dat is de sterkste stijging in meer dan 40 jaar. Het bedrijfsleven kampt onder meer met sterk gestegen energiekosten. De hogere prijzen voor olie, gas en elektriciteit zijn echter niet de enige verklaring voor de kostenstijgingen binnen het bedrijfsleven. Ook de aanhoudende verstoringen in de productieketens, tekorten aan materialen en de explosieve gestegen kosten voor zeetransport drijven de prijzen op.

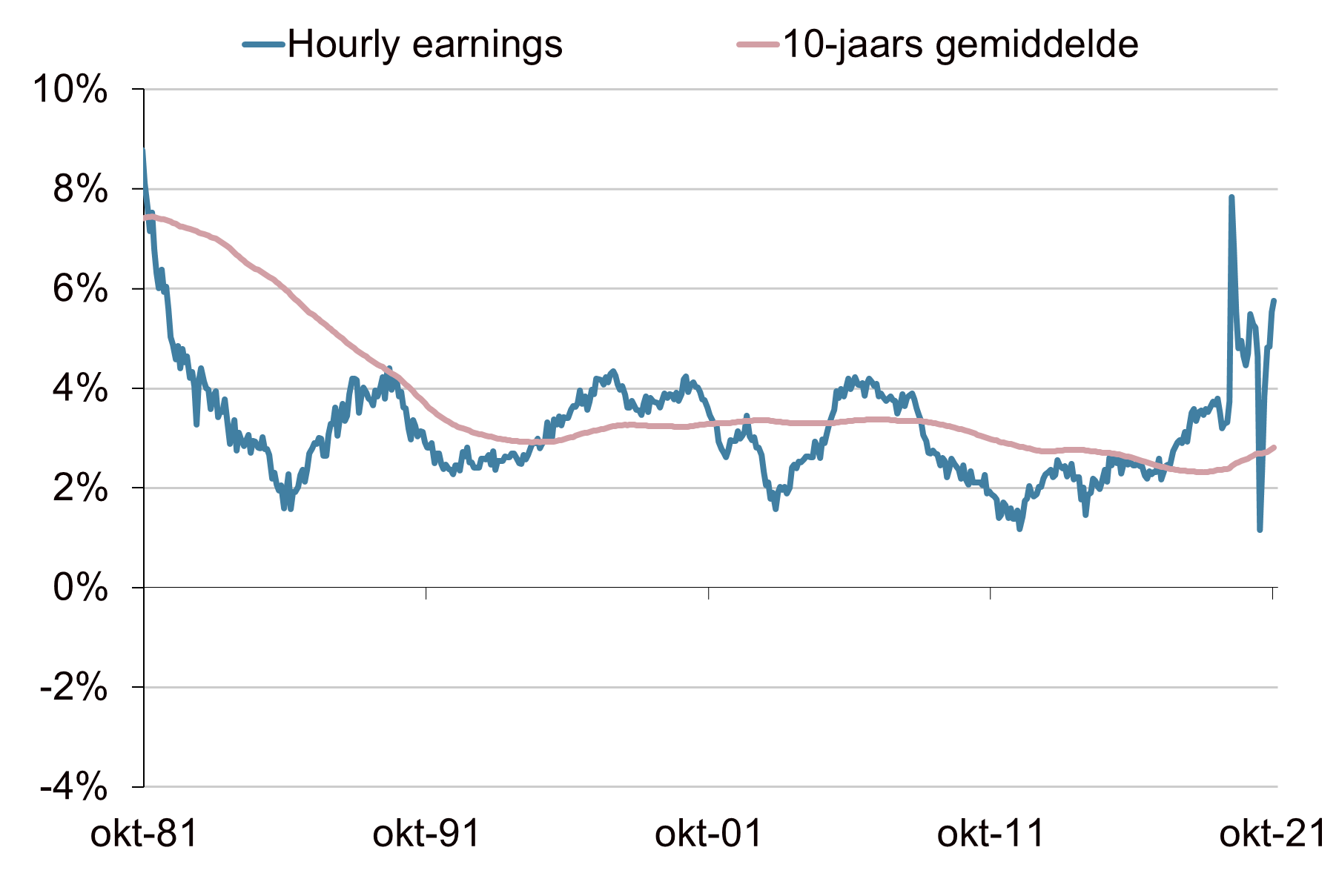

Lonen laten een robuuste groei zien

Ook de Amerikaanse loongroei trekt gestaag aan. Dat zorgt voor hogere kosten voor het bedrijfsleven en hogere prijzen voor consumenten. De uurlonen op jaarbasis stegen in oktober met 4,9% ten opzichte van een jaar geleden. Dat is de sterkste loongroei sinds begin jaren tachtig van de vorige eeuw. Alleen tijdens de coronacrisis was tijdelijk sprake van een sterkere loongroei, althans in de statistieken. De sterke stijging van de gemiddelde uurlonen was toen namelijk een direct gevolg van de vele corona-gerelateerde verstoringen en de lockdowns. Hierdoor gingen veel laagbetaalde banen in bijvoorbeeld sectoren als de horeca verloren terwijl de meeste beter betaalde banen behouden bleven. Het gevolg was dat het gemiddelde uurloon sterk steeg. Hogere lonen hoeven niet altijd inflatoir te zijn. Als de productiviteit harder stijgt dan de lonen kunnen bedrijven de hogere loonkosten absorberen zonder de noodzaak om de prijzen te verhogen. De productiviteitsgroei is lastig te meten, maar op basis van de data die beschikbaar is (onder andere de output per hour) schommelt de Amerikaanse productiviteitsgroei rond de 2,5%. De huidige loongroei ligt daar dus ruim boven.

Aanhoudende inflatie brengt Fed in lastig parket

De hardnekkig hoge inflatiecijfers zijn slecht nieuws voor de Fed. De Fed heeft zich klemgezet door enerzijds min of meer toe te zeggen dat de beleidsrente nog lang laag blijft en anderzijds door aan te geven dat de inflatie spoedig daalt richting de doelstelling. Om deze balanceer-act te rechtvaardigen, benadrukt Fed-president Powell het ‘tijdelijke’ karakter van de hoge inflatie. De verwachting dat de inflatie binnen afzienbare tijd weer daalt richting de doelstelling van 2% is de rechtvaardiging voor de langzame normalisatie van het monetaire beleid. De beleidsrente kan volgens de Fed-prognoses nog tot eind 2022 op het huidige lage niveau blijven liggen. De woorden van Powell boeten nu echter snel aan kracht in. ‘Tijdelijk’ heeft geen duidelijke definitie, maar de inflatie is nu al langer hoog dan de Fed eerder had voorspeld. De scepsis over de ‘tijdelijkheid’ neemt daardoor toe. Dat is gevaarlijk omdat het vertrouwen in de Fed hierdoor verloren kan gaan. De inflatieverwachtingen én de kapitaalmarktrentes kunnen dan sterk oplopen. Dit scenario zal de Fed willen voorkomen, maar hoe langer de inflatie hoog blijft des te moeilijker dat wordt zonder een draai in het beleid.

Van een loon-prijsspiraal is nog geen sprake

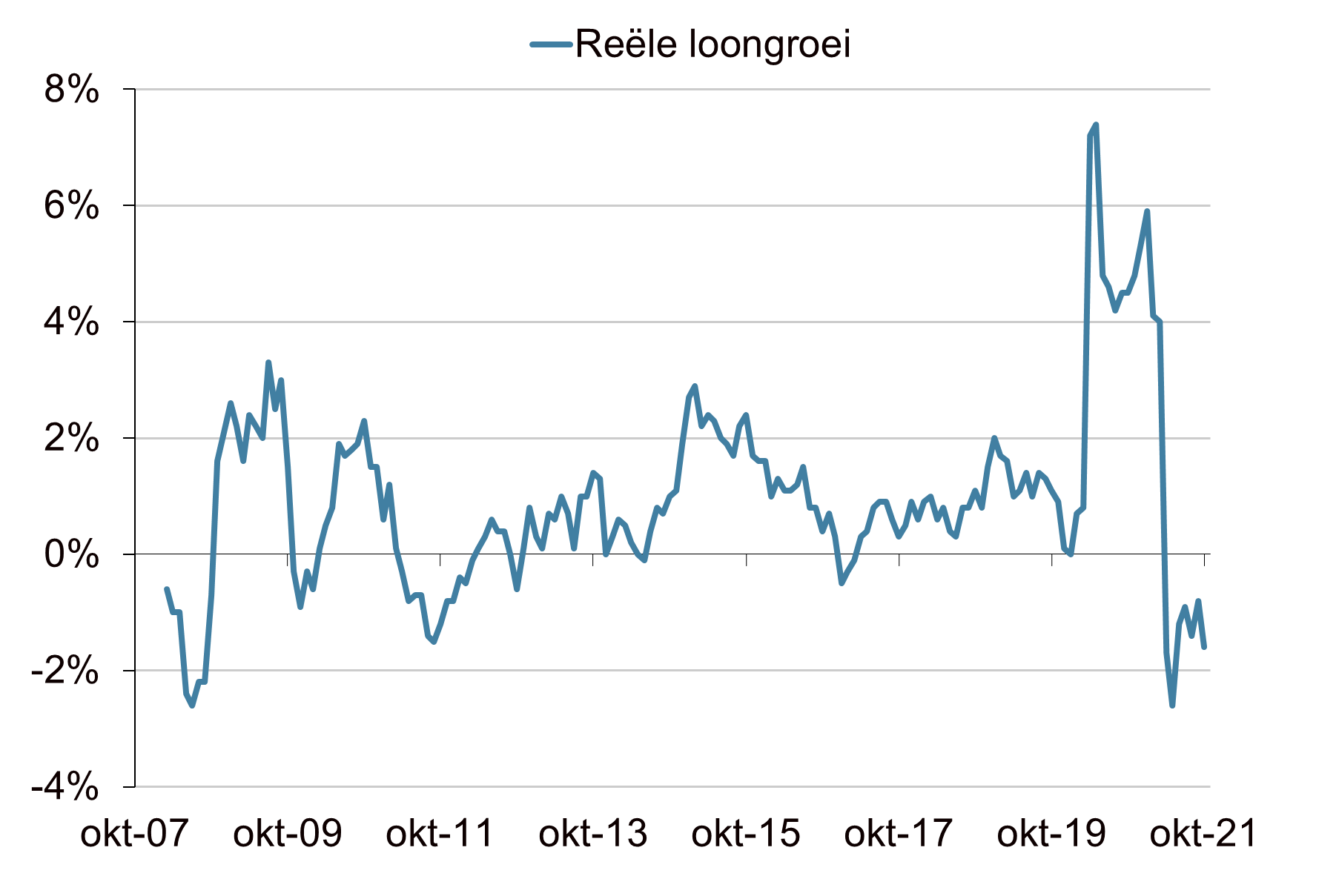

Eén van de belangrijkste indicatoren die de Fed in de gaten houdt, is de loongroei. Een zogenaamde loonprijsspiraal, waarbij er een vicieuze cirkel ontstaat tussen looninflatie en prijsinflatie, is de nachtmerrie voor een centrale bank. Een centrale bank kan de inflatie dan alleen onder controle krijgen door hard in te grijpen. Van een loon-prijsspiraal is nog geen sprake, maar de nominale loongroei ligt al enige tijd ruim boven de historische trend. Door de hoge inflatie gaan de lonen er de laatste maanden echter weer reëel op achteruit. Het is maar de vraag of dat houdbaar is met een arbeidsmarkt die steeds krapper wordt. Hoe langer de inflatie hoog blijft des te groter het gevaar dat ook de loongroei versnelt. Het risico van een loon-prijsspiraal neemt dus toe.

Streven naar maximale werkgelegenheid botst met de inflatiedoelstelling

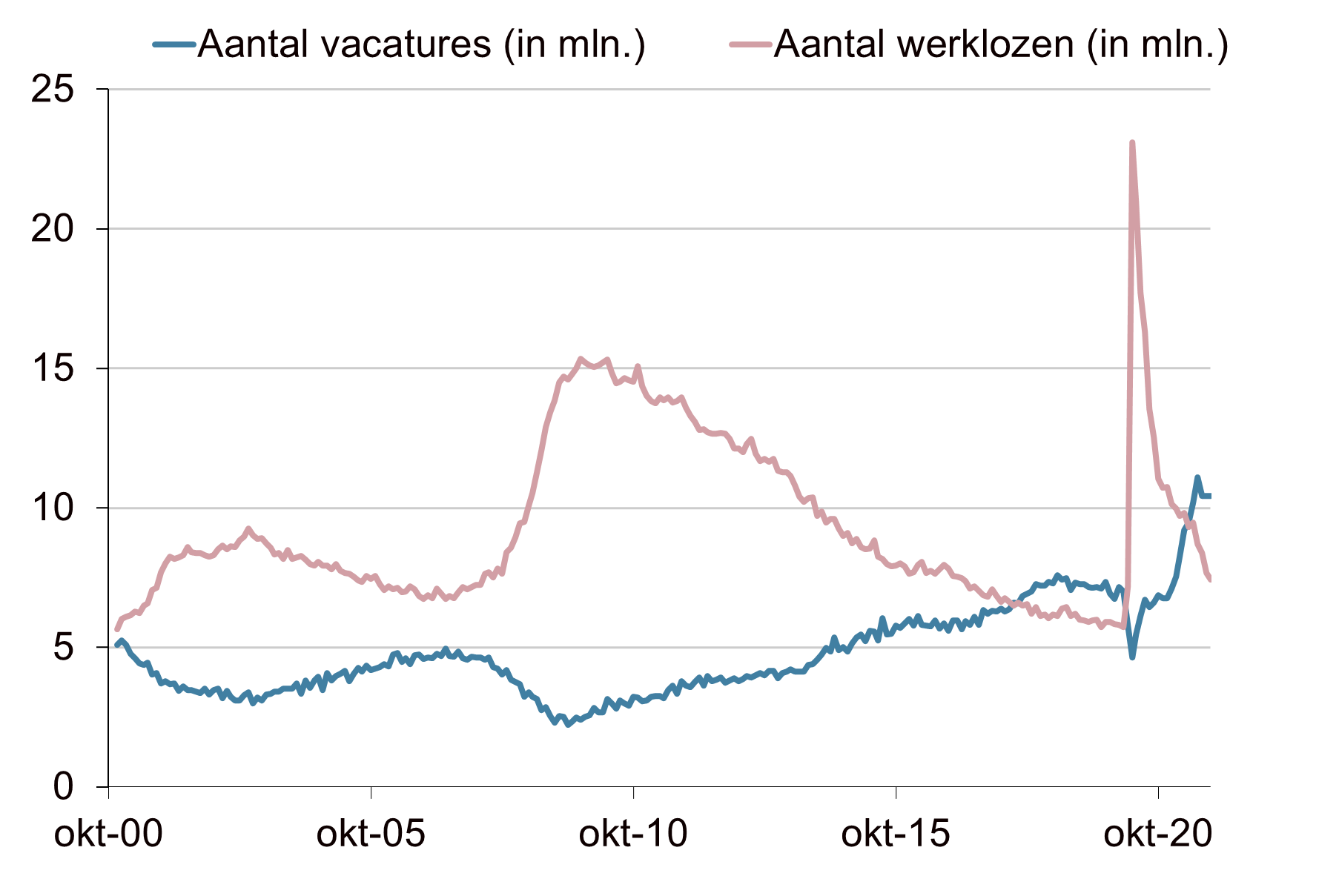

Op het terrein van werkgelegenheid zoekt de Fed de grenzen op. Powell heeft aangegeven dat de centrale bank streeft naar ‘maximale werkgelegenheid’. Pas dan zou de beleidsrente worden verhoogd. Het streven naar volledige benutting van het arbeidspotentieel is daarmee belangrijker dan de inflatiedoelstelling. Voor maximale werkgelegenheid bestaat geen eenduidig criterium. De Fed richt zich op het aantal banen relatief ten opzichte van de omvang van de bevolking. Er zijn nog steeds ruim 4 miljoen banen minder dan direct voor de coronapandemie. Pas wanneer die banen weer zijn teruggekomen, is ‘maximale werkgelegenheid’ bereikt. Volgens Fed-vicevoorzitter Clarida komt dat overeen met een werkloosheid die iets onder de 4% ligt. Dit is een ambitieuze doelstelling. De werkloosheid bedraagt momenteel 4,6%. De arbeidsmarkt toont echter nu al tekenen van krapte. Het aantal vacatures ligt op recordhoogte. Er zijn meer openstaande vacatures dan dat er werkzoekenden zijn. In het MKB geven ondernemers aan dat men moeite heeft om aan (gekwalificeerd) personeel te komen. Het aantal bedrijven dat de lonen wil verhogen, ligt mede daardoor op recordhoogte. Er is op de Amerikaanse arbeidsmarkt dus sprake van een mismatch tussen vraag en aanbod. Het is maar de vraag of dit via stimulansen valt op te lossen.

Meer begrotingsstimulansen op komst

Naast het ruime monetaire beleid, krijgt de Amerikaanse economie de komende jaren ook nieuwe begrotingsstimulansen. Na veel politiek getouwtrek is het ambitieuze infrastructuurplan van president Biden goedgekeurd. Dit betekent dat er de komende jaren voor $1.200 miljard in de Amerikaanse infrastructuur wordt gepompt. Op zich zijn dit grotendeels welkome investeringen die de structuur van de economie ten goede komen. Maar de timing lijkt niet optimaal. Er is nu al een tekort aan personeel en materiaal. Het gevaar bestaat dat de extra investeringen de tekorten groter maken en zo de inflatie van een nieuwe impuls voorzien. Daarnaast werkt Biden nog steeds aan een groot pakket van sociale uitgaven. Die omvang van dit pakket is onder politieke druk gehalveerd naar $1.700 miljard, maar wanneer goedgekeurd blijft dit een omvangrijke begrotingsstimulans.

Stoelendans bij de Fed

De Fed moet de komende periode laveren tussen het in toom houden van de inflatie(verwachtingen) en het bewerkstelligen van maximale werkgelegenheid. Dat is geen eenvoudige taak. Het helpt dan ook niet dat er onzekerheid is over de positie van Fed-president Powell. Zijn termijn loopt dit jaar af. Lange tijd werd ervan uitgegaan dat zijn herbenoeming een formaliteit was. Hij genoot steun van zowel de Republikeinse partij als van een groot deel van de Democratische partij. Een aanzienlijk deel van de Democratische partij wil nu echter dat de Republikein Powell plaats maakt voor de Democraat Lael Brainard. Deze staat bekend als een grotere ‘duif’ dan Powell, maar de verschillen lijken niet groot. In dat opzicht zou een wisseling van de wacht bij de Fed dus weinig effect hebben op het monetaire beleid. Financiële markten houden echter niet van de onzekerheid rondom de opvolging. Ook bestaat het gevaar dat wanneer Brainard inderdaad Powell opvolgt, er een gewenningsperiode nodig. Beleggers moeten wennen aan de toon van de nieuwe Fed-voorzitter en gaan deze mogelijk ook ‘testen’. Dat kan voor onnodige volatiliteit zorgen. Desondanks heeft President Biden geen haast. De beslissing over het voorzitterschap van de Fed is doorgeschoven tot Thanksgiving (25 november).

Inflatie (CPI j-o-j) op het hoogste niveau sinds 1990

De Z-score meet de inflatiedruk op basis van een aantal verschillende inflatie-indicatoren.

Bron: Bloomberg, Achmea IM

Inflatie verspreidt zich over steeds meer sectoren

Bron: Bloomberg, Achmea IM

Bedrijfsleven wordt geconfronteerd met de sterkste inflatiedruk in decennia (PPI j-o-j)

Bron: Bloomberg, Achmea IM

Robuuste nominale loongroei

Bron: Bloomberg, Achmea IM

De hoge inflatie holt de reële loongroei uit

Bron: Bloomberg, Achmea IM

“(..) my expectation today is that the labor market, by the end of next year, will have reached my assessment of maximum employment if the unemployment rate has declined by then to or below four percent (…)”

Fed-vicevoorzitter Richard Clarida

Meer vacatures dan werkzoekenden

Bron: Bloomberg, Achmea IM

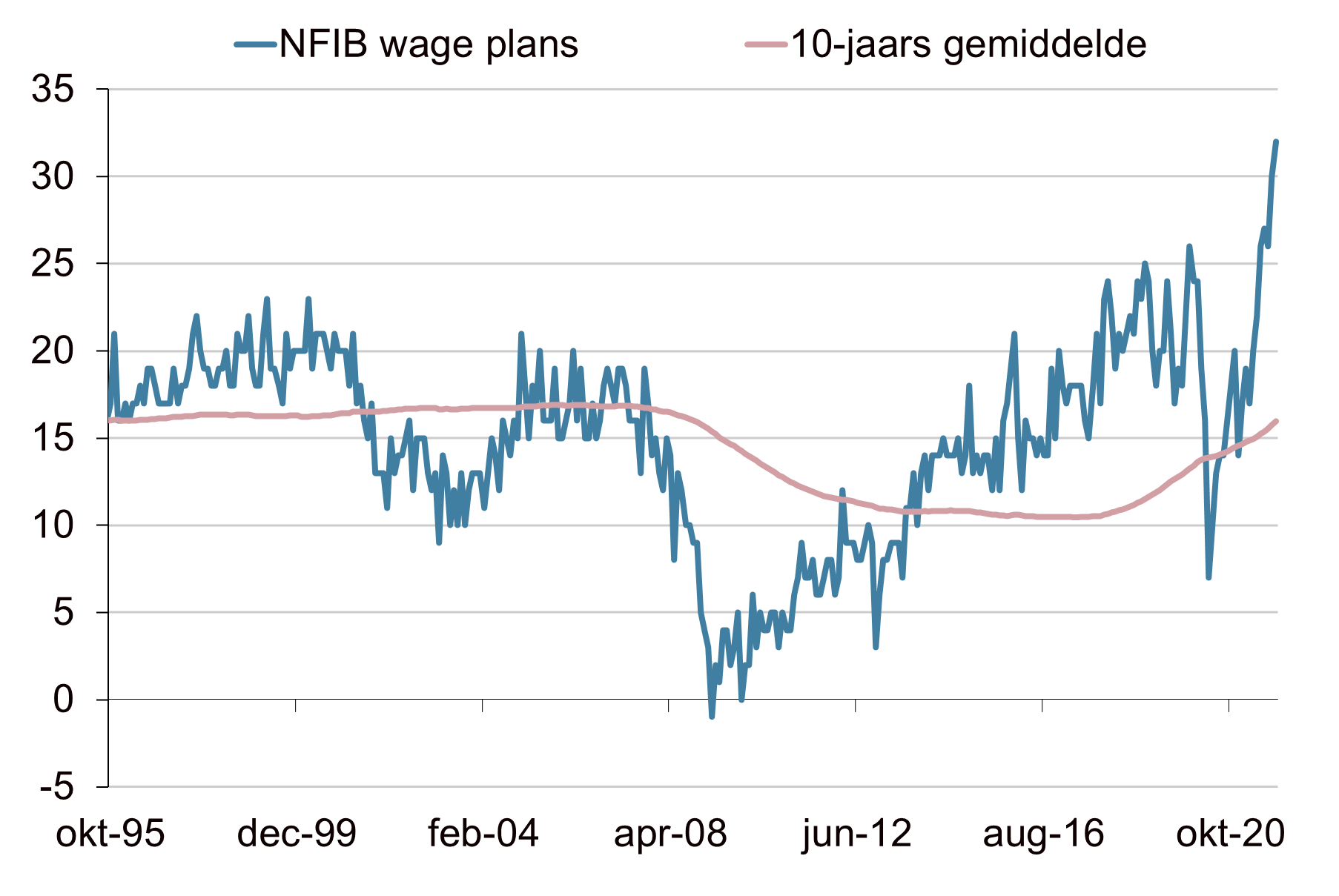

Het MKB is van plan de lonen te verhogen

Bron: Bloomberg, Achmea IM