Voorzichtig begin minder ruim geldbeleid

Fed gaat opkoopprogramma afbouwen

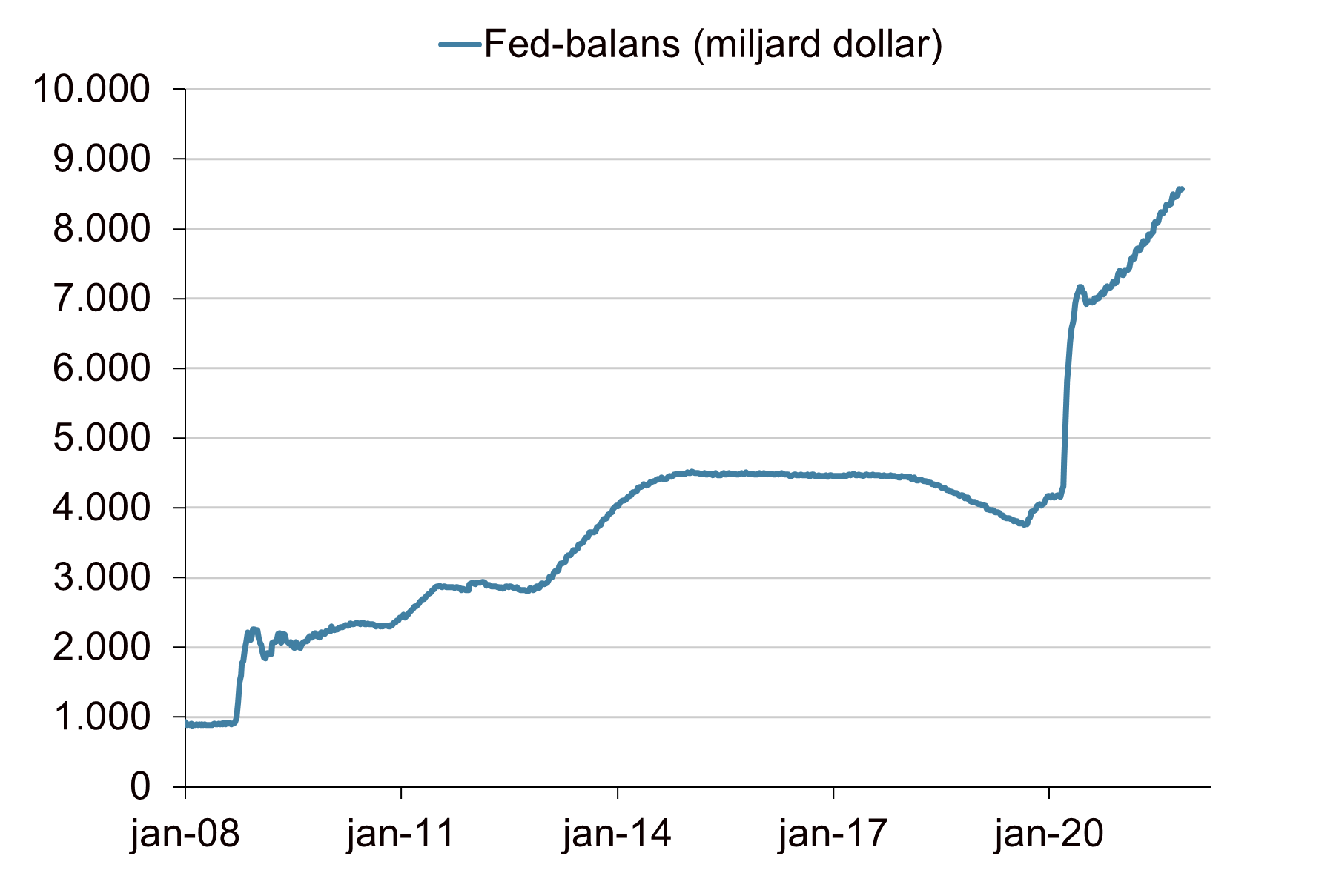

De Amerikaanse centrale bank (Fed) start deze maand met de afbouw van het opkoopprogramma, het zogenaamde ‘taperen’. Momenteel wordt voor circa $120 miljard per maand aan obligaties opgekocht. Dit bedrag wordt vanaf medio november met $15 miljard per maand verlaagd. De $15 miljard is opgebouwd uit $10 miljard aan staatsobligaties en $5 miljard aan hypotheekgerelateerde obligaties (MBS). In dit afbouwtempo is het opkoopprogramma medio volgend jaar afgerond. De Fed kan echter het tempo van de afbouw volgend jaar aanpassen. Per maand zal worden gekeken hoe de macro-economie zich ontwikkelt. De afgelopen jaren is de omvang van de balans van de Fed sterk gestegen door het opkoopprogramma. Deze nadert de $9 biljoen (circa 38% van het bbp).

Economisch herstel en oplopende inflatie

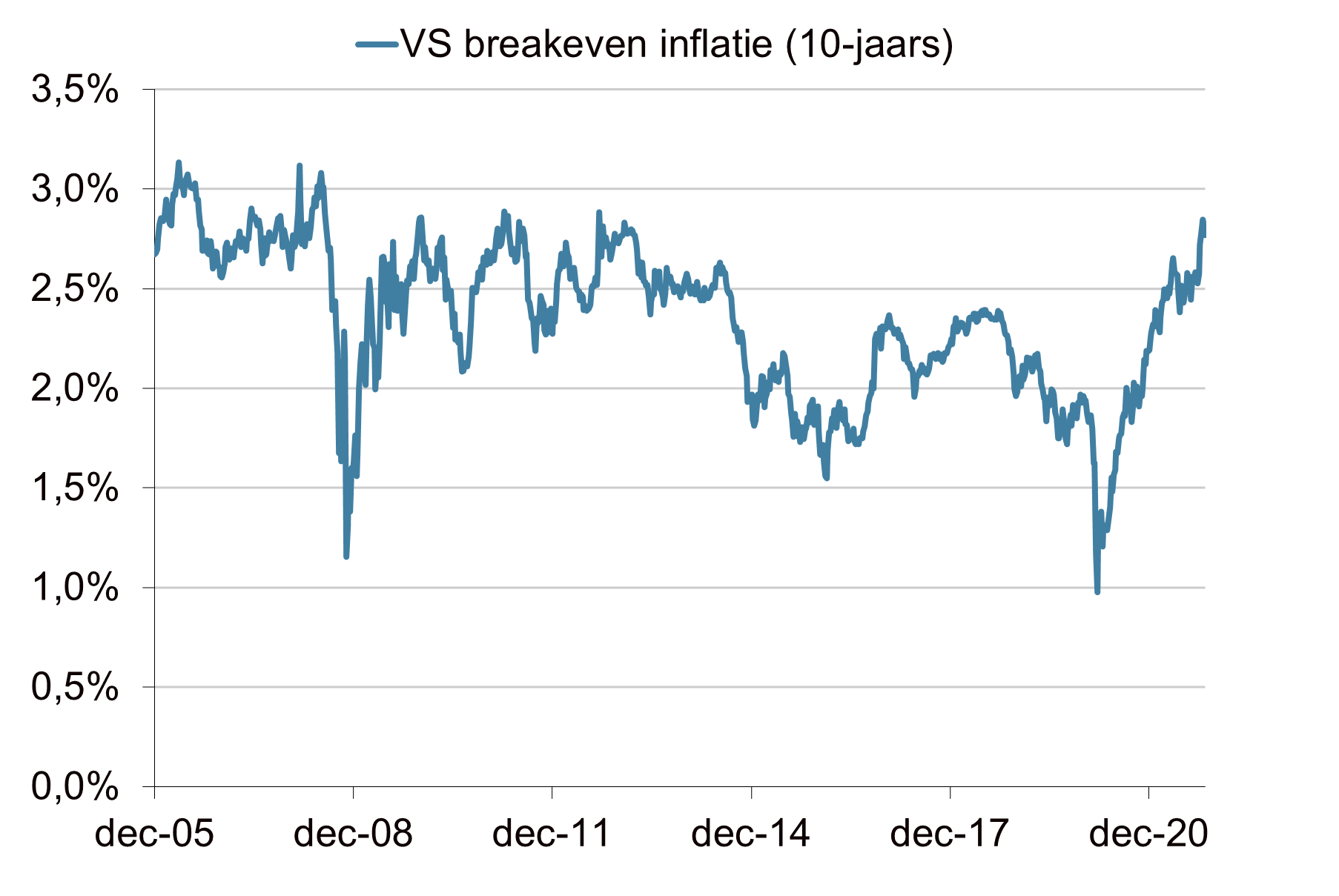

Het krachtige economische herstel en de oplopende inflatie zijn de redenen voor de eerste stap in de normalisatie van het monetaire beleid. De Fed gaat er nog steeds vanuit dat de huidige hoge inflatie tijdelijk is. Naar verwachting nemen de problemen in de aanvoerketens op termijn af en beweegt de inflatie weer richting de 2% in het tweede of derde kwartaal volgend jaar. De Fed ziet vooralsnog geen tekenen van een loonprijsspiraal. Wel neemt de overtuiging van de centrale bank over de tijdelijkheid van de hoge inflatie af. Het risico op langdurig hogere inflatie neemt toe. Dit komt ook naar voren uit de inflatieverwachting in de markt. Deze is opgelopen naar het hoogste niveau in jaren. Het economische herstel blijkt ook uit de macrocijfers van afgelopen week. De inkoopmanagersindex voor de dienstensector steeg naar recordhoogte en de werkloosheid daalde verder.

Arbeidsmarkt ontwikkelt zich positief

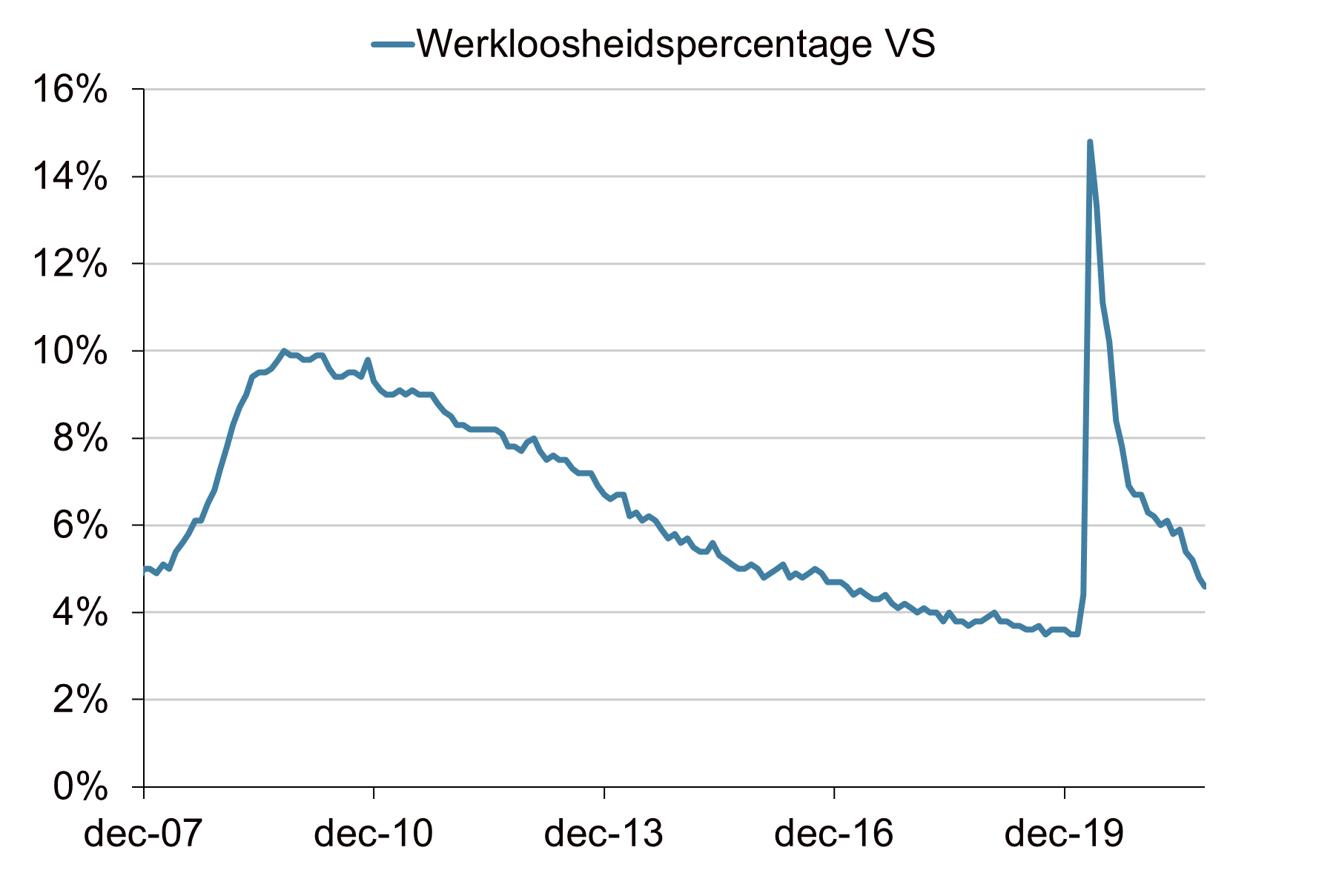

De situatie op de Amerikaanse arbeidsmarkt weegt zwaar in de beleidsafwegingen van de Fed. De ontwikkelingen op de arbeidsmarkt zijn overwegend positief. De Amerikaanse economie stevent mogelijk volgend jaar al af op maximale werkgelegenheid volgens Powell. Het positieve beeld op de arbeidsmarkt bleek ook uit het maandelijkse banenrapport. De banengroei in de Verenigde Staten in de maand oktober was hoger dan verwacht. Het aantal nieuwe banen kwam uit op 531.000, terwijl op 450.000 gerekend werd. Ook werd het aantal nieuwe banen in de vorige maand naar boven bijgesteld. Door de forse baangroei daalde het werkloosheidspercentage van 4,8% naar 4,6%. Ook de uurlonen stegen, jaar-op-jaar was sprake van een stijging van bijna 5%. Ondertussen ligt het reële niveau van de beleidsrente op het zeer lage niveau van -3,5% (op basis van de PCE kerninflatie).

Nog geen renteverhoging

Vooralsnog is van een renteverhoging nog geen sprake. De Fed gaf aan dat deze stap op z’n vroegst volgt nadat de afbouw van het opkoopprogramma is afgerond. Volgens het huidige beleid is dat ergens in de tweede helft van 2022. Op de financiële markten zijn circa twee renteverhogingen in 2022 ingeprijsd. Dat is meer dan de mediane verwachting van de Fed-leden in september. Fed-president Jerome Powell probeerde deze week een evenwichtige toon aan te slaan. De Fed heeft geen haast met de normalisatie van het beleid, maar is wel bereid actie te ondernemen mocht dat nodig zijn. Door de gebalanceerde boodschap was de reactie op de financiële markten beperkt. Amerikaanse aandelen stegen en de rentetermijnstructuur versteilde: de korte rente bleef per saldo stabiel en de lange rente liep licht op. De Amerikaanse dollar daalde licht.

Meerdere centrale banken beginnen normalisatie

De Fed is niet de enige centrale bank die een begin maakt met het normaliseren van het extreem ruime monetaire beleid. Meerdere centrale banken hebben de beleidsrente inmiddels verhoogd. Onder andere de centrale banken van Noorwegen en Nieuw Zeeland hebben deze stap al gezet. De Australische centrale bank maakt vorige week bekend te stoppen met het sturen van de 3-jaarsrente (yield curve control). De Canadese centrale bank is gestopt met het opkopen van obligaties en gaat naar verwachting eerder de beleidsrente verhogen (zie Centrale banken in verkrappingsmodus). Ook in diverse opkomende landen hebben de centrale banken de beleidsrente verhoogd, zoals in Rusland, Mexico en Brazilië. Afgelopen week verhoogde zowel de Tsjechische als Poolse centrale bank de beleidsrente met 50 basispunten.

Bank of England verrast met dovish geluid

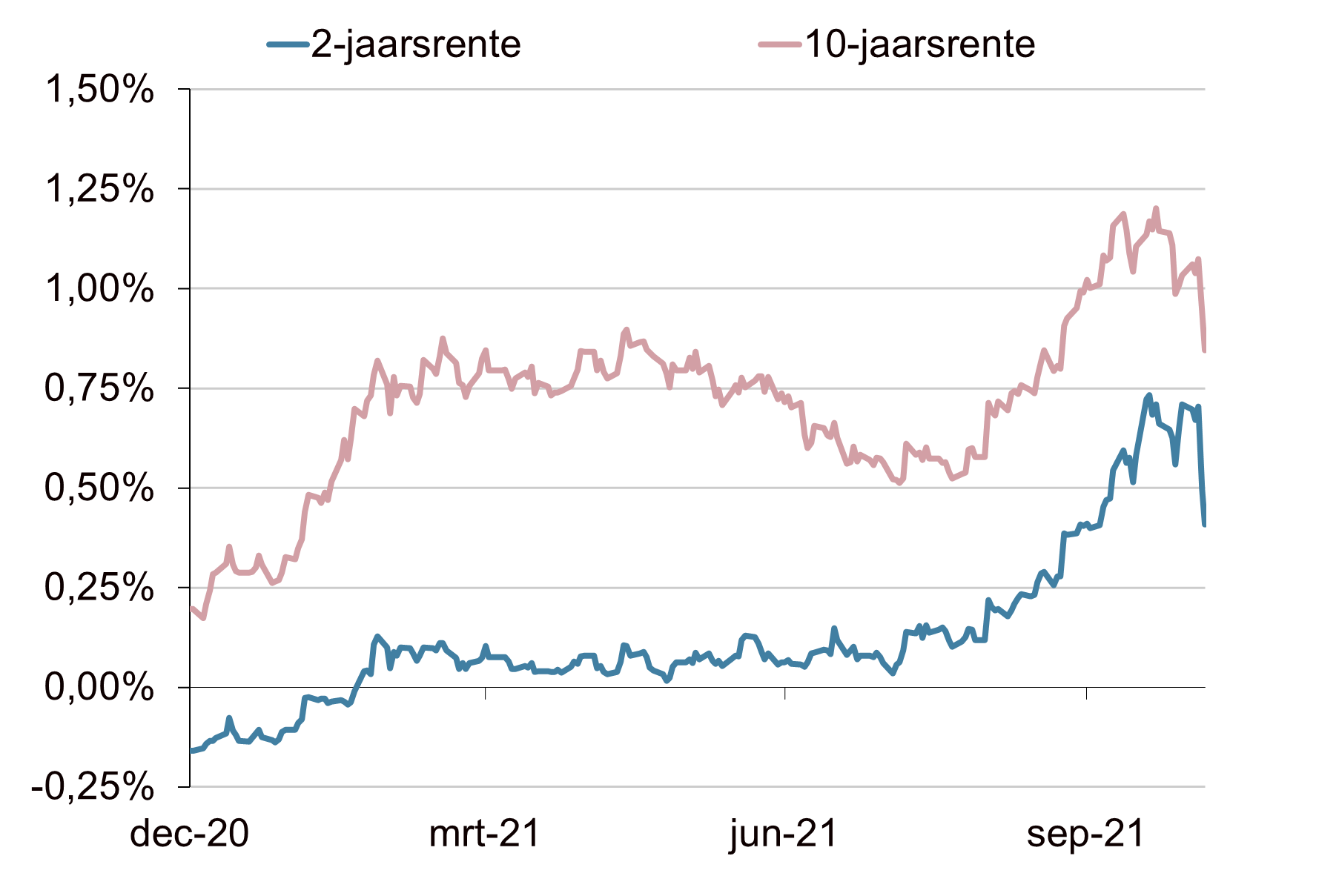

De Bank of England (BoE) verraste afgelopen week door de beleidsrente juist niet te verhogen, maar deze constant te houden op 0,1%. In de afgelopen maanden had BoE-president Andrew Bailey nog gewezen op de noodzaak van het sneller normaliseren van de beleidsrente. Maar de bankpresident vindt het niet zijn taak om de financiële markten te sturen op renteverwachtingen, ondanks de kritiek die hij hierover ontving. Uiteindelijk stemden maar twee van de negen leden van het beleidscomité voor een renteverhoging. Mogelijk volgt in december een renteverhoging, maar ook daar wordt nu aan getwijfeld. Door de onverwachte dovish toon van de BoE daalden de Britse korte en lange rentes sterk. De Britse 2-jaarsrente daalde met 20 basispunten. Maar ook de rentes in andere landen en regio’s gingen omlaag. Ingeprijsde renteverhogingen op de financiële markten werden door beleggers weer vooruitgeschoven in de tijd. Het Britse pond ging onderuit en daalde een procent ten opzichte van de euro.

Ook de ECB blijft zeer terughoudend

De ECB heeft het tempo van het opkoopprogramma PEPP (pandemic emergency purchase programme) recentelijk teruggeschroefd. Toch blijft de ECB hameren dat het monetaire beleid voorlopig ruim zal blijven en dat de inflatie van tijdelijk aard is. Afgelopen week benadrukte ECB-president Christine Lagarde dat een renteverhoging in de eurozone volgend jaar zeer onwaarschijnlijk is. Door de oplopende inflatie werd op de rentemarkten voor volgend jaar een renteverhoging ingeprijsd. De ECB probeert de marktverwachtingen te temperen, net als de Bank of England. Een snelle normalisatie van het monetaire beleid vinden de belangrijke centrale banken niet passend.

Conclusie: langzame normalisatie

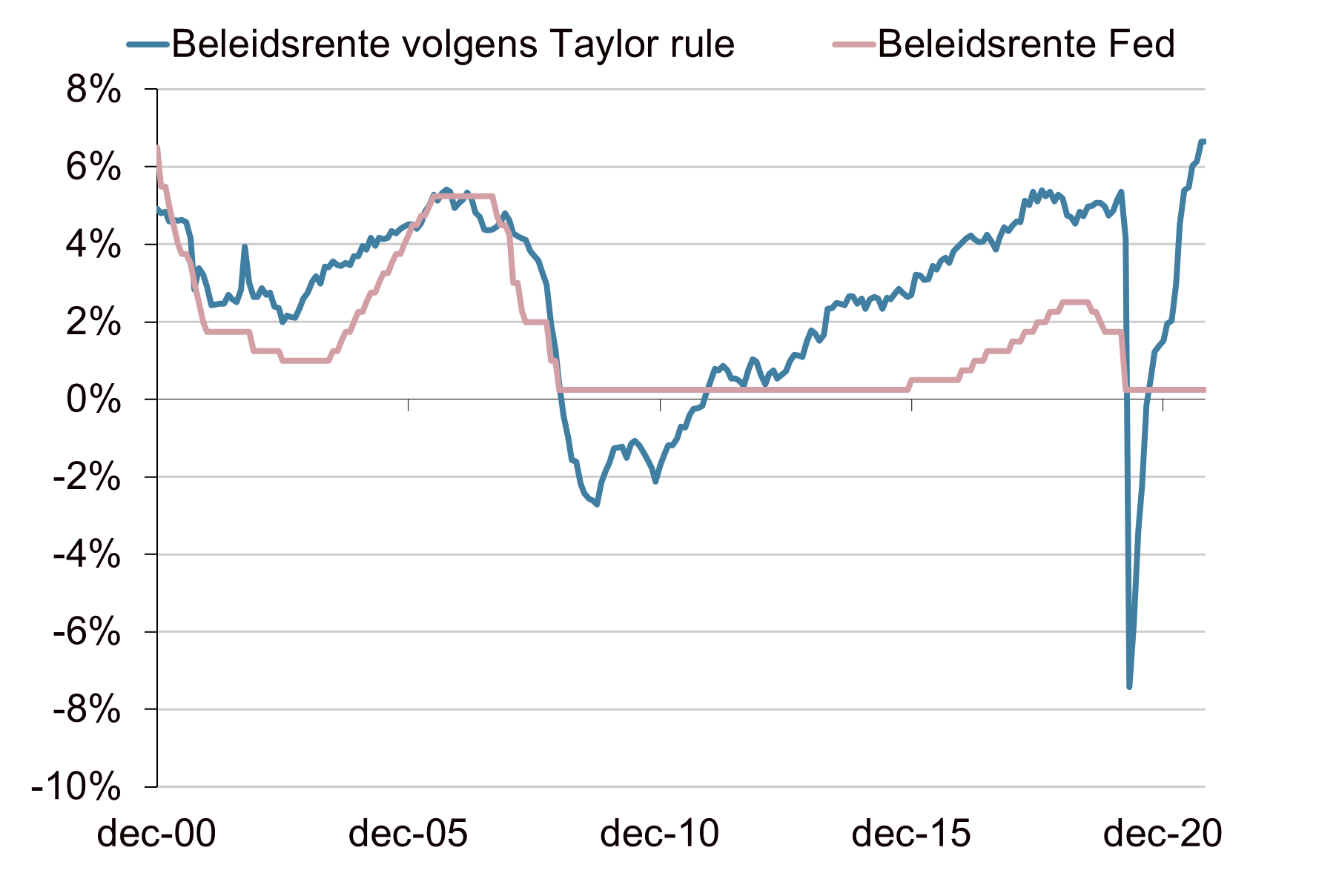

Langzaam maar zeker starten centrale banken wereldwijd met de normalisatie van het extreem ruime monetaire beleid. De belangrijkste centrale bank, de Fed, heeft nu een eerste stap gezet. Het tempo waarin de monetaire stimulansen worden afgebouwd, is echter zeer gematigd. Andere centrale banken, zoals de ECB en de BoE, proberen juist de marktverwachtingen ten aanzien van beleidsnormalisatie te temperen. Het risico bestaat dat de normalisatie van het monetaire op deze manier te traag gaat. Het monetaire beleid is wereldwijd per saldo nog steeds zeer stimulerend. En dat terwijl bijvoorbeeld de Amerikaanse economie tekenen van oververhitting vertoont. De hoge inflatie is mogelijk minder tijdelijk dan gedacht en de situatie op de arbeidsmarkt is mogelijk krapper dan de Fed inschat. De Fed is flink behind the curve op basis van de traditionele maatstaven, zoals de Taylor rule. De Taylor rule is een maatstaf die een indicatie van de beleidsrente geeft waarbij rekening gehouden wordt met de huidige inflatie en werkloosheid ten opzichte van de doelstelling van de centrale bank. Het monetaire gaspedaal zo diep ingedrukt houden, is op basis van de huidige economische ontwikkelingen riskant. Maar een snellere normalisatie van het monetaire beleid zal afgedwongen moeten worden door de financiële markten. Want bij de westerse centrale banken bepalen de ‘duiven’ het beleid.

Omvang Fed-balans nadert de $9 biljoen

Bron: Bloomberg, Achmea IM

“The Committee judges that similar reductions in the pace of net asset purchases will likely be appropriate each month, but it is prepared to adjust the pace of purchases if warranted by changes in the economic outlook.”

Fed statement

Amerikaanse BEI op hoogste niveau in jaren

Bron: Bloomberg, Achmea IM

“We have to be aware of the risks, particularly now the risk of significantly higher inflation. We see shortages and bottlenecks persisting into next year, well into next year.”

Fed-president Jerome Powell

Werkloosheidspercentage VS daalt gestaag

Bron: Bloomberg, Achmea IM

Britse rentes omlaag na rentebesluit BoE

Bron: Bloomberg, Achmea IM

“In our forward guidance on interest rates, we have clearly articulated the three conditions that need to be satisfied before rates will start to rise. Despite the current inflation surge, the outlook for inflation over the medium term remains subdued, and thus these three conditions are very unlikely to be satisfied next year.”

Christine Lagarde, ECB-president, tempert de verwachtingen ten aanzien van renteverhogingen

Beleidsrente te laag op basis van de Taylor rule

Bron: Bloomberg, Achmea IM