Stagflatierisico neemt toe

Zorgen over stagflatie nemen toe

Stagflatie is een samenvoeging van ‘stagnatie’ en ‘inflatie’. Het is een economisch regime waarin de inflatie hoog is, de economische groei laag en de werkloosheid hoog. Stagflatie vond plaats in de grote westerse economieën in de jaren 70 van de vorige eeuw. Een dergelijk economisch regime is onwenselijk omdat het nadelig is voor nagenoeg alle actoren in de economie. Daarnaast is stagflatie lastig te bestrijden door centrale banken. Een krapper monetair beleid is nodig om de inflatie te beteugelen terwijl een dergelijk beleid de economische groei afremt en vice versa. Vooralsnog zitten we niet in een situatie die vergelijkbaar is met de jaren 70. Maar onderliggend zijn verschuivingen zichtbaar die stagflatoire kenmerken hebben.

Energiecrisis zorgt voor inflatie

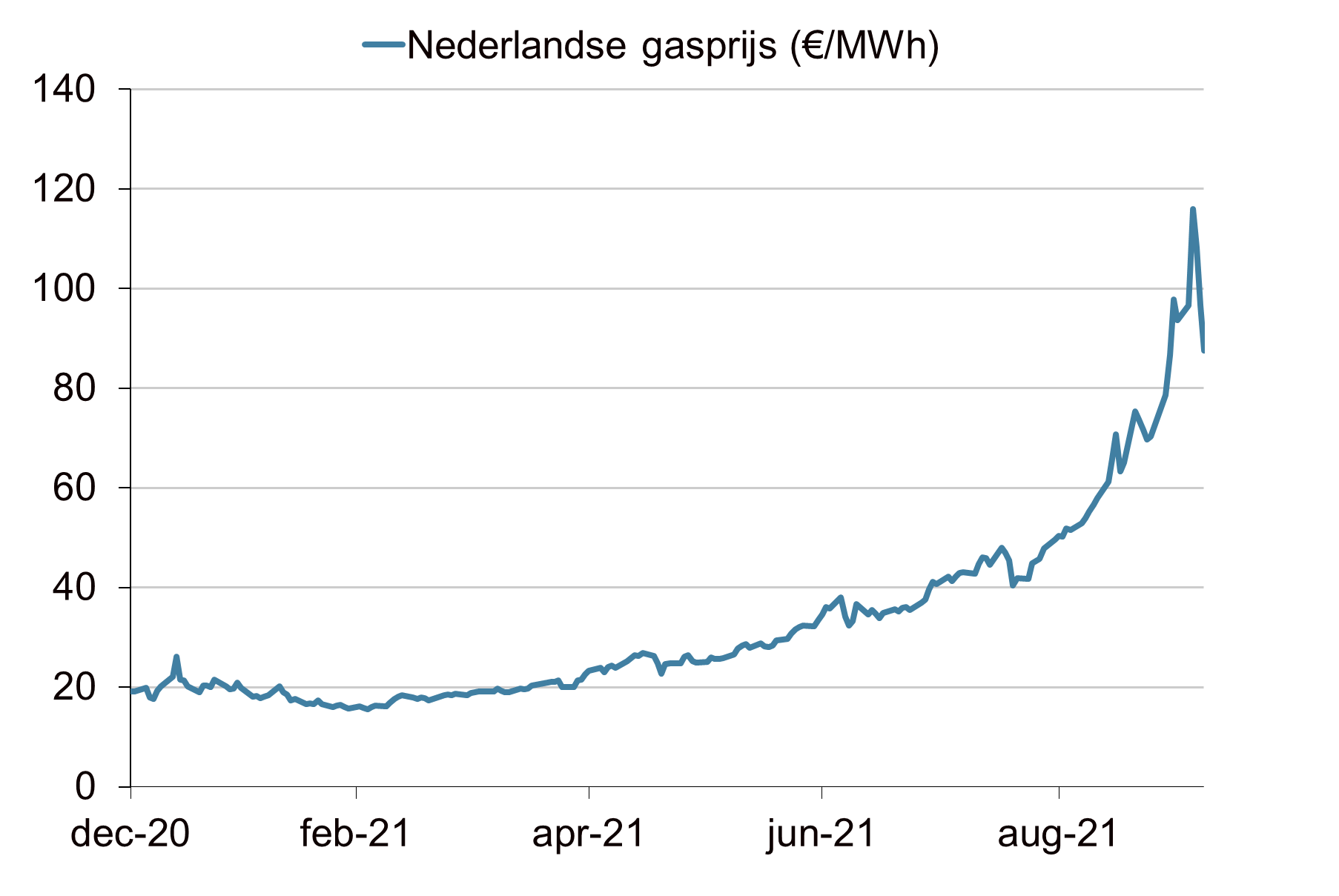

Momenteel zwakt de economische groei af en stijgt de inflatie. De wereldwijde energiecrisis is een belangrijke oorzaak van de oplopende inflatie. Zowel in de Verenigde Staten, Europa als China stijgen de energieprijzen fors. De Nederlandse gasprijs steeg afgelopen woensdag tot een recordniveau van €162 per megawattuur (MWh). Nadat Rusland aangaf de gaslevering naar Europa te verhogen, daalde de gasprijs weer. Dat neemt niet weg dat de gasprijs de afgelopen maanden is vervijfvoudigd. De sterk gestegen gasprijs zorgt voor een hogere energierekening voor bedrijven en huishoudens. Ook andere energieprijzen zijn de afgelopen maanden gestegen waardoor de inflatiedruk toeneemt (zie opvallend nieuws). De forse stijging van de gasprijs heeft verschillende oorzaken. De vraag is gestegen nu de economieën herstellen na de coronacrisis. Tegelijkertijd zijn de gasvoorraden laag vanwege het koude weer in het voorjaar. Daarnaast is de gasproductie beperkt. Dit komt onder andere door uitgesteld groot onderhoud aan gasvelden in Noorwegen en het terugschroeven van de productie in Groningen.

Combinatie van factoren

De huidige stijging van de energieprijzen is een combinatie van tijdelijke en structurele factoren. Weersinvloeden en productieonderhoud zijn factoren die van tijdelijke aard zijn. Maar ook structurele factoren spelen een belangrijke rol. De energietransitie is de belangrijkste. Met de energietransitie wordt de omschakeling van fossiele energiedragers naar duurzame energie bedoeld om klimaatverandering tegen te gaan. Dit betekent dat het aanbod van fossiele energie onder druk komt te staan. Zo wordt er steeds minder geïnvesteerd in de exploratie en winning van fossiele energie. De hogere prijzen van fossiele brandstoffen leiden nu niet tot meer investeringen zoals in het verleden. Dit was bijvoorbeeld het geval na 2008. Toen was de olieprijs fors opgelopen en leidde dat vervolgens tot de schalierevolutie, waardoor de olieproductie fors toenam. Er wordt wel fors geïnvesteerd in duurzame-energiebronnen, maar de productie hiervan is nog onvoldoende om aan de gestegen vraag te voldoen. De hogere energiekosten leiden niet alleen tot een stijging van de inflatie, maar zijn ook een rem op de economische groei en drukt de winstgevendheid van het bedrijfsleven.

Vraag groter dan het aanbod

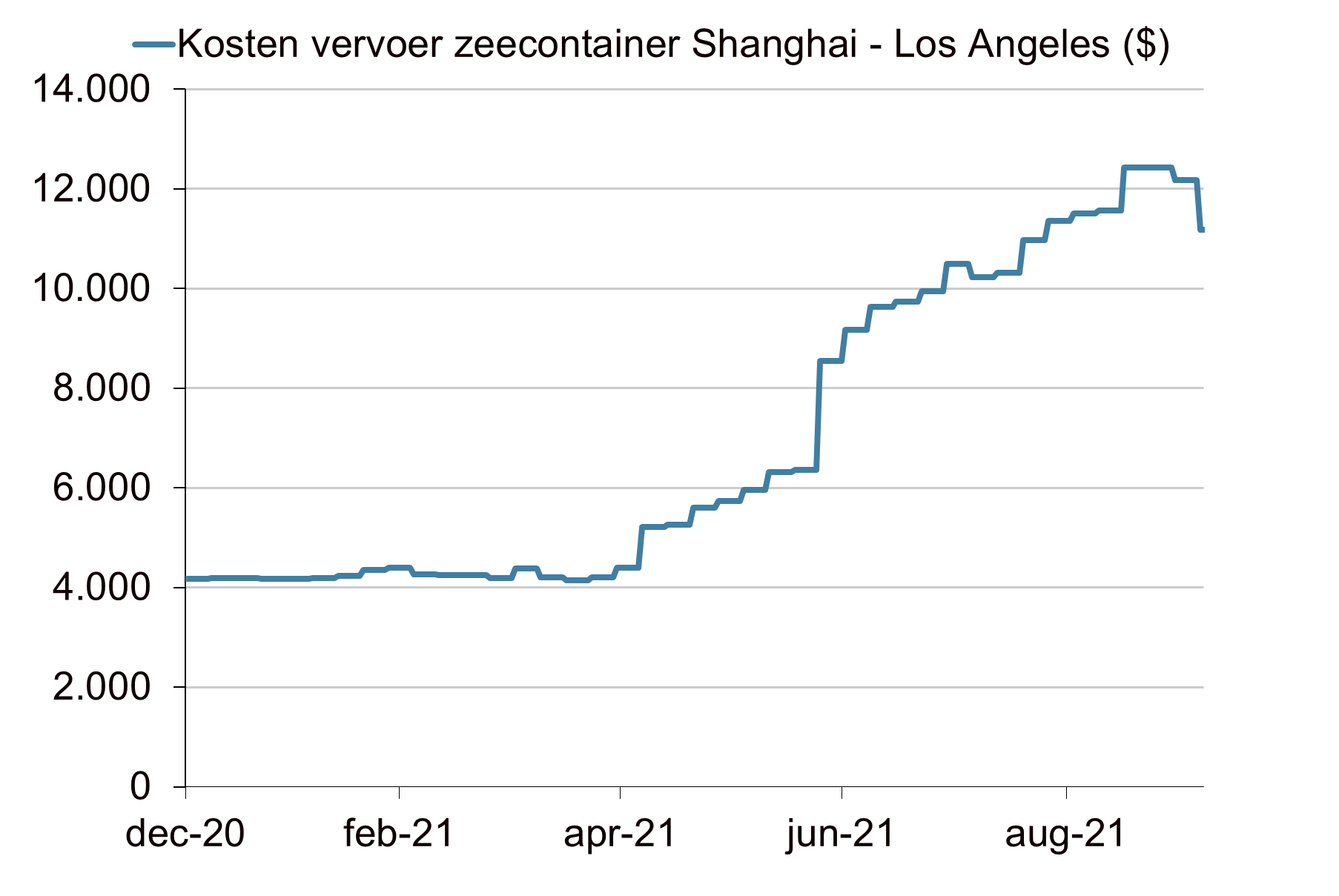

Het zijn niet alleen de gestegen energiekosten die zorgen voor hogere inflatie. Momenteel is er sprake van een sterke onbalans tussen vraag en aanbod van goederen en diensten in delen van de wereldeconomie. De vraag is (wereldwijd) sterk gestegen na het versoepelen van de coronabeheersingsmaatregelen en wordt ondersteund door monetaire en begrotingsstimulansen. Het aanbod staat onder druk door de naweeën van de coronacrisis en een gebrek aan investeringen in sommige sectoren. Er zijn diverse knelpunten in de aanvoer- en productieketens. Dit heeft geleid tot fors gestegen tarieven voor vervoer van zeecontainers en tot tekorten van halfgeleiders waar productieprocessen hinder van ondervinden. Maar ook meer structurele factoren, zoals beperkte investeringen in de afgelopen jaren, spelen een rol. Dit geldt bijvoorbeeld voor de energie- en mijnbouwsector vanwege regelgeving ingegeven door de zorgen over klimaatverandering. In combinatie met de energietransitie leidt dit tot greenflation. Maar ook de buitenlandse investeringen (foreign direct investment) staan al jaren op een laag pitje. Dit komt mede door de handelsoorlog tussen de Verenigde Staten en China in de afgelopen jaren. De coronacrisis zorgde voor een extra terugval door de toegenomen onzekerheid over de wereldhandel. Bedrijven sturen in de huidige onzekere multipolaire wereld sterker op ‘veerkracht’ dan op ‘efficiëntie’. De deflatoire kracht van toenemende globalisering van de afgelopen decennia lijkt hiermee (gedeeltelijk) op haar retour.

Aanbodzijde onder druk

Centrale banken gaan ervan uit dat de huidige hogere inflatie van tijdelijke aard is. De inflatie zal terugvallen naar een acceptabel niveau wanneer het evenwicht tussen vraag en aanbod is hersteld. De cruciale vraag is in hoeverre de huidige inflatiestijging door tijdelijke factoren wordt veroorzaakt of dat meer structurele factoren een belangrijke rol spelen. Ofwel is nog steeds sprake van een dynamische aanbodzijde in de economie waardoor de inflatie de afgelopen decennia laag bleef? Diverse factoren duiden erop dat de aanbodkant onder druk staat. Dit zijn onder andere de onder druk staande globalisering (o.a. near shoring, minder goedkope arbeid uit China), het gebrek aan investeringen in sommige sectoren, de energietransitie (greenflation), dislocaties op de arbeidsmarkt, de toenemende rol van de overheid, de gestegen regeldruk, etc. Het gevaar bestaat dat de huidige hogere inflatie een self fulfilling prophecy wordt. Bedrijven rekenen de hogere kosten door aan de consument wat vervolgens leidt tot hogere looneisen.

Impact op beleid centrale banken

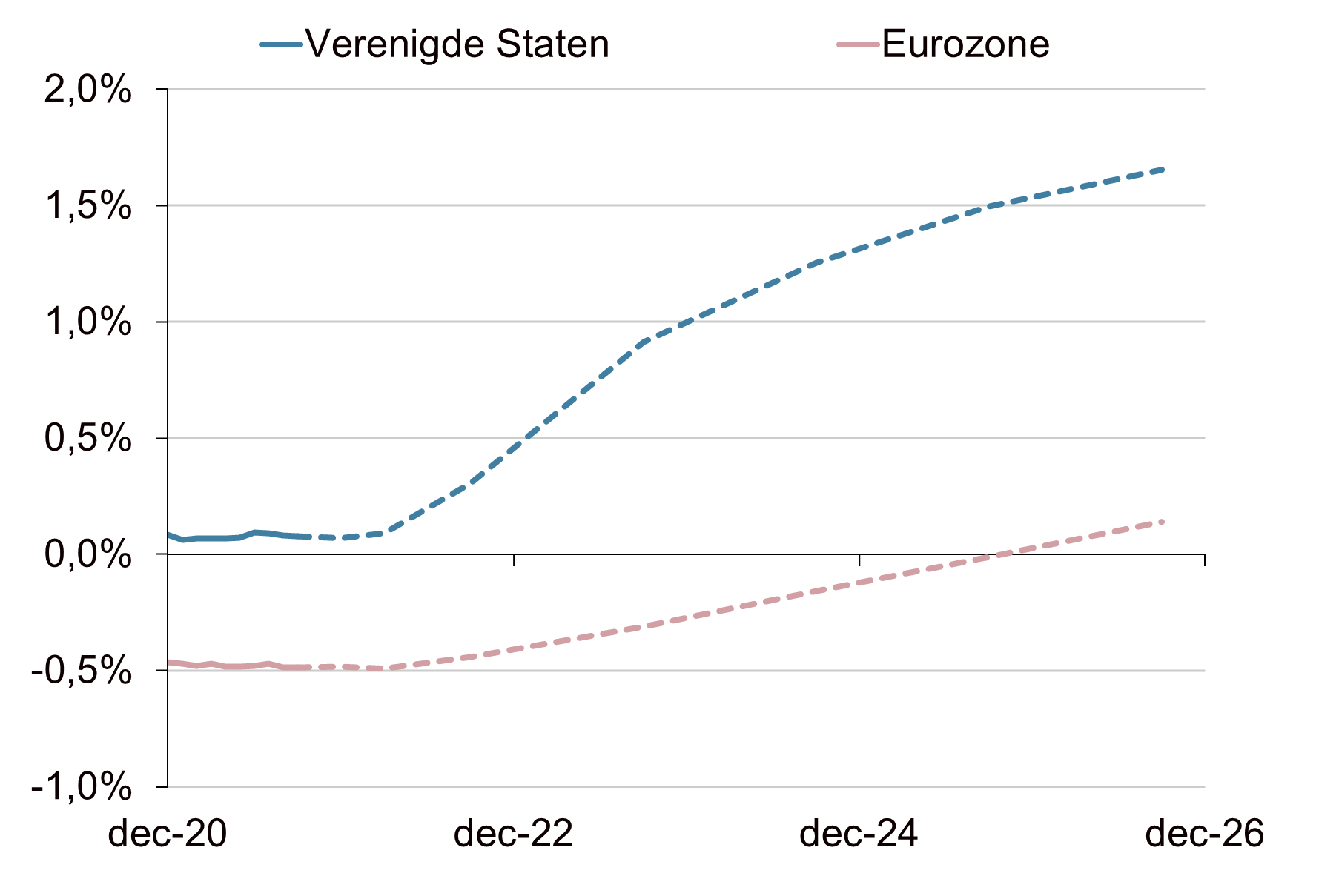

Door de deflatoire trends van de afgelopen decennia konden centrale banken heel lang een ruim monetaire beleid voeren zonder dan dit tot (fors) hogere inflatie leidde. Wanneer de aanbodzijde van de economie minder dynamisch is dan in voorgaande decennia, kan dit leiden tot hogere inflatie dan dat we gewend zijn. Dit betekent ook dat de hogere inflatie mogelijk minder tijdelijk is dan dat nu verwacht wordt. Centrale banken zullen in eerste instantie traag reageren als de inflatie hardnekkiger blijkt dan verwacht. Hun aangepaste beleidskaders staan tijdelijk hogere inflatie toe en na een decennium van lage inflatie wordt deflatie als groter gevaar gezien dan hoge inflatie. Dit kan ertoe leiden dat centrale banken op een later moment forser moeten ingrijpen om de inflatie weer onder controle te krijgen met een negatieve economische impact tot gevolg. Dit kan leiden tot een schok op de financiële markten. Momenteel is ingeprijsd dat de beleidsrente in de eurozone de komende jaren laag blijft en in de Verenigde Staten in een gematigd tempo oploopt. De kans op beleidsfouten van centrale banken neemt toe naarmate de inflatie-onzekerheid stijgt.

Financiële markten kwetsbaar

Hogere inflatie kan een belemmering worden voor het zeer ruime monetaire beleid dat centrale banken momenteel nog voeren. De zeer ruime monetaire stimulansen boden ondersteuning aan de financiële markten in de vorm van lage rentes en gedaalde risicopremies. Financiële markten zijn gewend geraakt aan een omgeving van goedkope financiering (lage rentes) en beperkte inflatiedruk. Dit beeld komt nu enigszins onder druk te staan, mede door de stijgende energieprijzen. De inflatieverwachtingen zijn opgelopen en de laatste maanden stijgen ook de kapitaalmarktrentes. De volatiliteit op de markten is per saldo toegenomen. Centrale banken zijn begonnen of staan klaar om een begin te maken met het afschalen van het ruime monetaire beleid. Deze afschaling van de liquiditeit zal naar verwachting zeer geleidelijk plaatsvinden, maar de risico’s nemen toe. De marktbeweging van de afgelopen weken weerspiegelen de toegenomen onzekerheid.

Scenario-analyse biedt inzicht

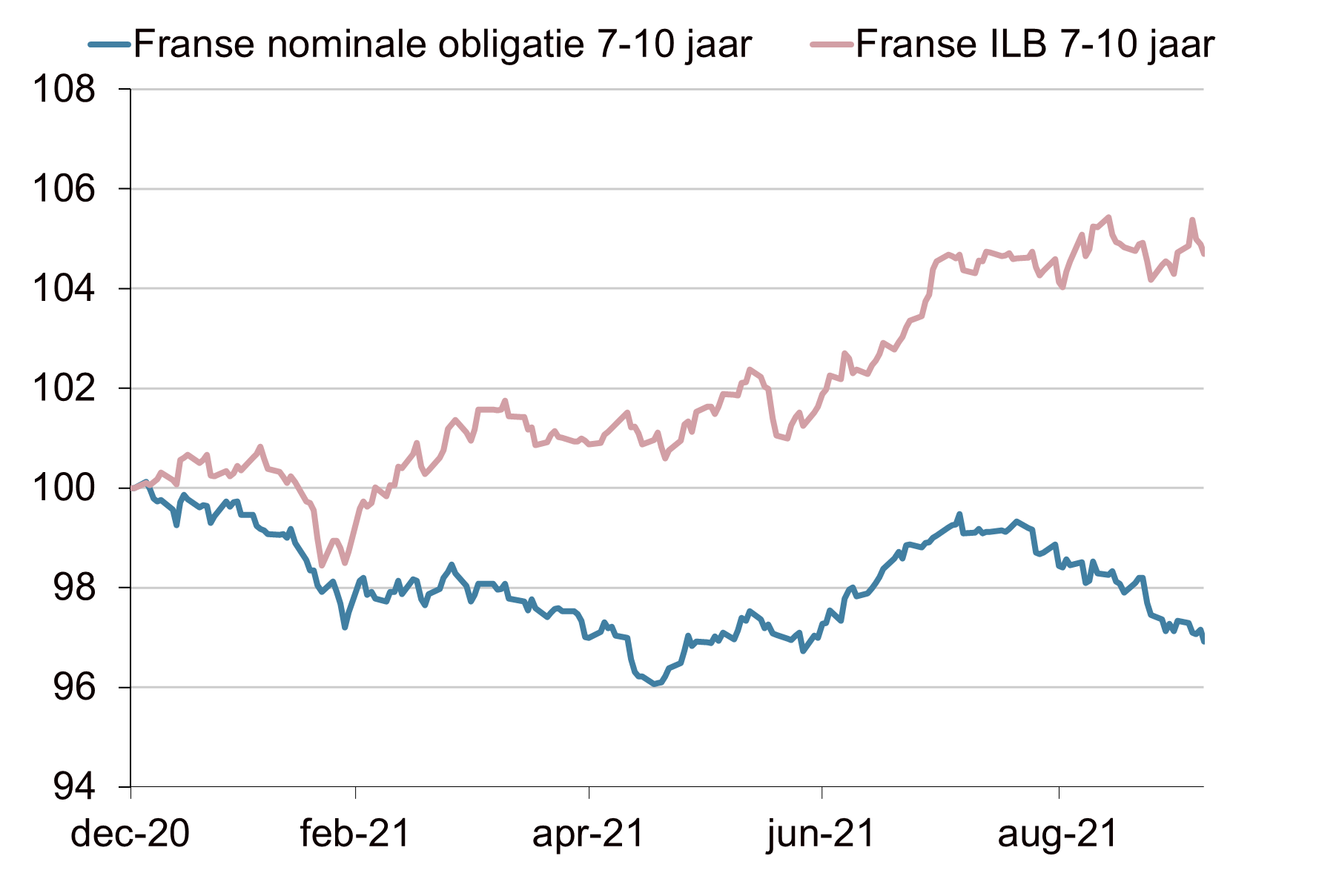

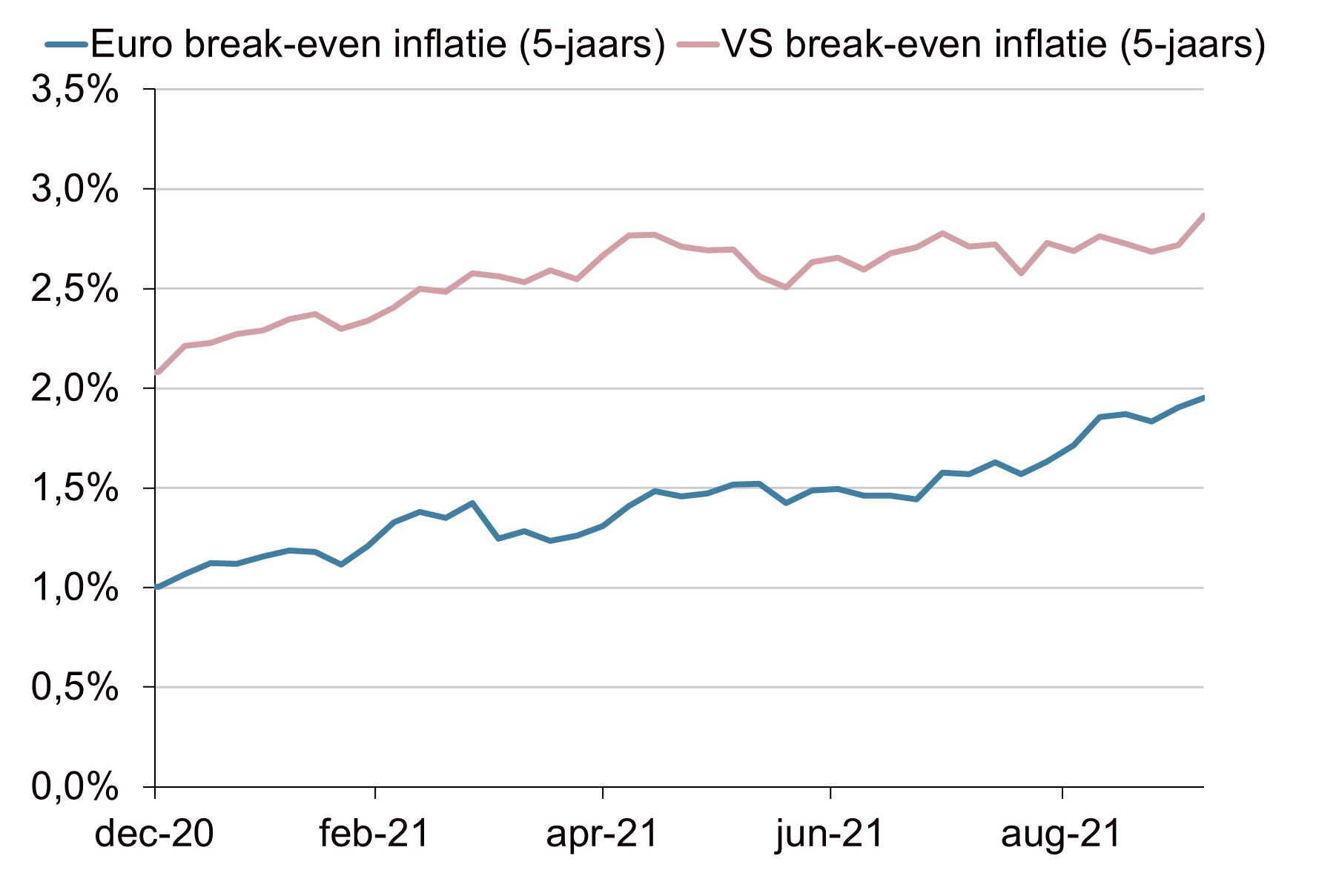

Het is nog te vroeg om uit te gaan van een echt klassiek stagflatiescenario. De economische groei zwakt wel af, maar dat is niet verwonderlijk na een periode van bovengemiddelde groei. De consensusverwachtingen voor de economische groei dit en volgend jaar liggen nog steeds boven trendgroei. De verwachting is ook dat de inflatiedruk afneemt als specifieke coronagerelateerde aanbodproblemen afnemen. Toch is het verstandig om rekening te houden met alternatieve economische regimes. In onze scenario-analyses hanteren we het alternatieve scenario ‘The Great Retreat’ dat stagflatoire kenmerken heeft. Beleggingen met een positieve inflatiegevoeligheid zijn in een dergelijk scenario relatief aantrekkelijk. Dit zien we ook terug op de financiële markten dit jaar waarbij de inflatie hoger is uitgekomen dan de consensusverwachting. De beleggingscategorie grondstoffen is veruit de best presterende categorie dit jaar en inflatiegerelateerde obligaties doen het beter dan de nominale evenknieën. De break-even inflatie is dit jaar opgelopen. Als centrale banken eerder moeten ingrijpen dan verwacht, zal dit leiden tot hogere rentes. De recente ontwikkelingen tonen weer eens de aantrekkelijkheid van een robuuste portefeuille die rekening houdt met de mogelijkheid van verschillende economische regimes.

Forse stijging gasprijs

Bron: Bloomberg, Achmea IM

Stijging vervoerskosten zeecontainers

Bron: Bloomberg, Achmea IM

“The red zone for everyone is if inflation became persistent at a number that’s immoderately above the inflation target. That’s a very far distance from where the euro area is.”

Philip Lane, ECB Board Member

Ingeprijsde stijging korte rente (stippellijn)

Bron: Bloomberg, Achmea IM

Outperformance ILB’s

Bron: Bloomberg, Achmea IM

Oplopende break-even inflatie

Bron: Bloomberg, Achmea IM