Verstoring door monetair beleid

IMF waarschuwt

Het IMF waarschuwt in het Financial Stability Report voor zelfgenoegzaamheid op de financiële markten. Beleggers zijn vooruit gelopen op het economisch herstel terwijl de risico’s groot zijn. De bereidheid om risico te lopen, lijkt excessief. Het toenemend aantal coronabesmettingen en de strengere beheersingsmaatregelen in de afgelopen maanden hebben nauwelijks effect gehad op de financiële markten. Het IMF ziet een ‘disconnect’ tussen de financiële markten en de reële economie. Het instituut waarschuwt dan ook voor een marktcorrectie. Daarnaast vindt het IMF dat beleidsmakers steun moeten blijven bieden om een houdbaar economisch herstel te bewerkstellingen. Dit geldt voor zowel centrale banken als voor overheden.

Lage verwachte rendementen

In principe waarschuwt het IMF altijd voor risico’s in het Financial Stability Report. We delen echter de analyse dat financiële markten vooruit zijn gelopen op het economische herstel. Of dat op korte termijn tot een grote correctie leidt, blijft gissen. Wel taxeren we dat zelfs bij een voortgaand economisch herstel de verwachte rendementen voor de middellange termijn voor nagenoeg alle beleggingscategorieën, inclusief vastrentende waarden, laag zijn. De verwachte rendementen zijn de afgelopen maanden gedaald. Renteniveaus in de eurozone daalden en risico-opslagen kwamen in. Ook de waardering van de aandelenmarkten is de afgelopen maanden gestegen waardoor de verwachte rendementen zijn gedaald. Al met al gaan we uit van zeer gematigde rendementsverwachtingen voor de komende jaren. Het aantal beleggingen met een aantrekkelijk verwacht rendement wordt steeds schaarser.

Centrale banken onderdeel van het probleem

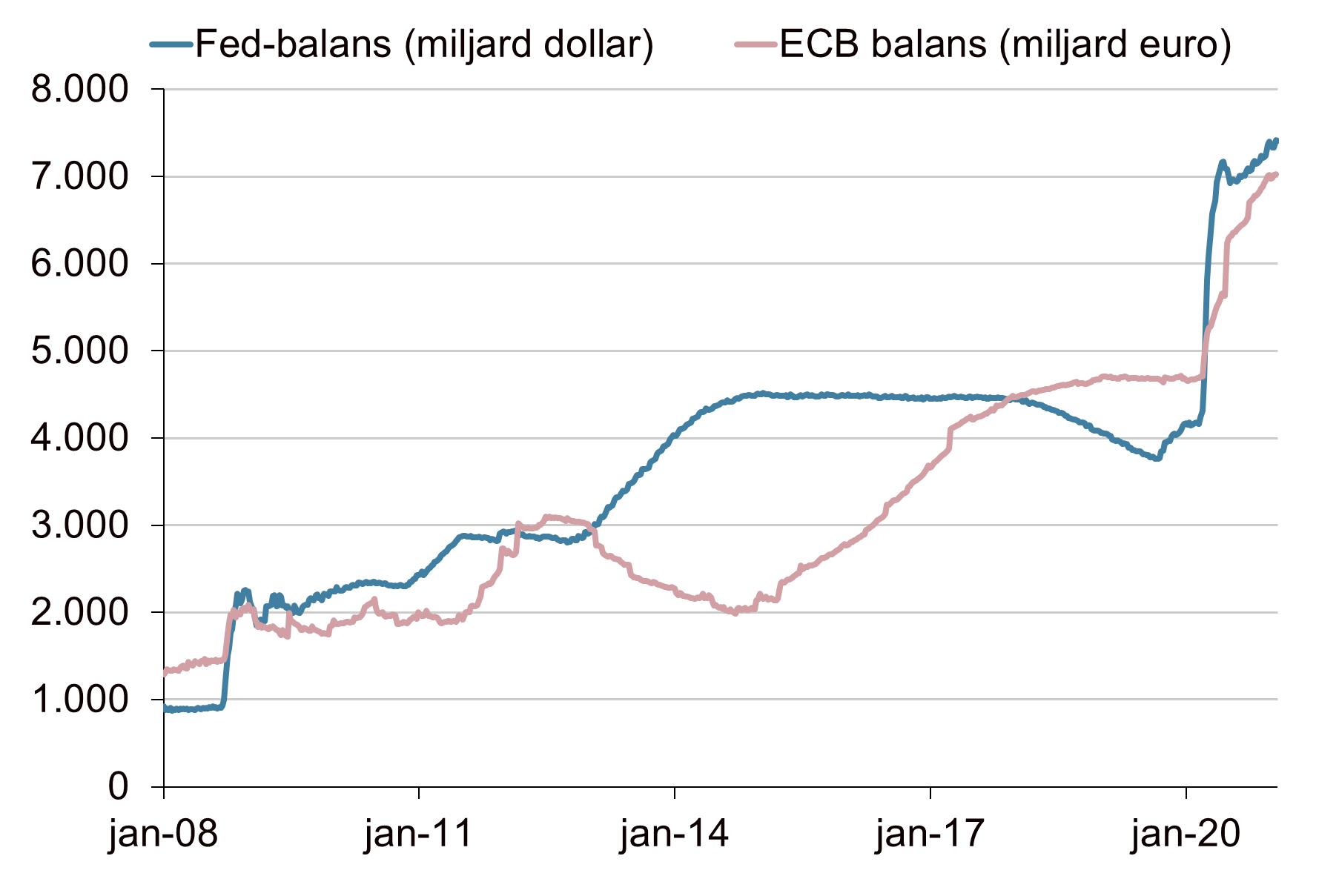

Onderliggend probleem is dat het voorgeschreven medicijn, de enorme steunmaatregelen, de bijwerking heeft waar het IMF bang voor is. Vooral het zeer ruime monetaire beleid leidt tot extremen op de financiële markten. De beleidsrentes zijn historisch laag en in reële termen diep negatief. Tegelijkertijd wordt voor miljarden aan staatsobligaties en bedrijfsobligaties opgekocht. Centrale banken zijn dominante spelers op de obligatiemarkten en drukken rentes en risico-opslagen over de hele linie. Het beleid leidt ook tot prijsstijgingen op andere markten via het zogenaamde ‘portfolio rebalancing effect’. Dit houdt in dat door de gedaalde rente beleggers hun portefeuilles verschuiven naar beleggingen met hogere verwachte rendementen. Dit leidt tot activa-inflatie waar ook bijvoorbeeld aandelen van profiteren. De extreem lage rente zorgt er nu eenmaal voor dat beleggers opzoek gaan naar alternatieven. Goedkoop geld verstoort het financiële systeem en verandert het spaar-, investerings- en bestedingsgedrag.

Meerdere extremen

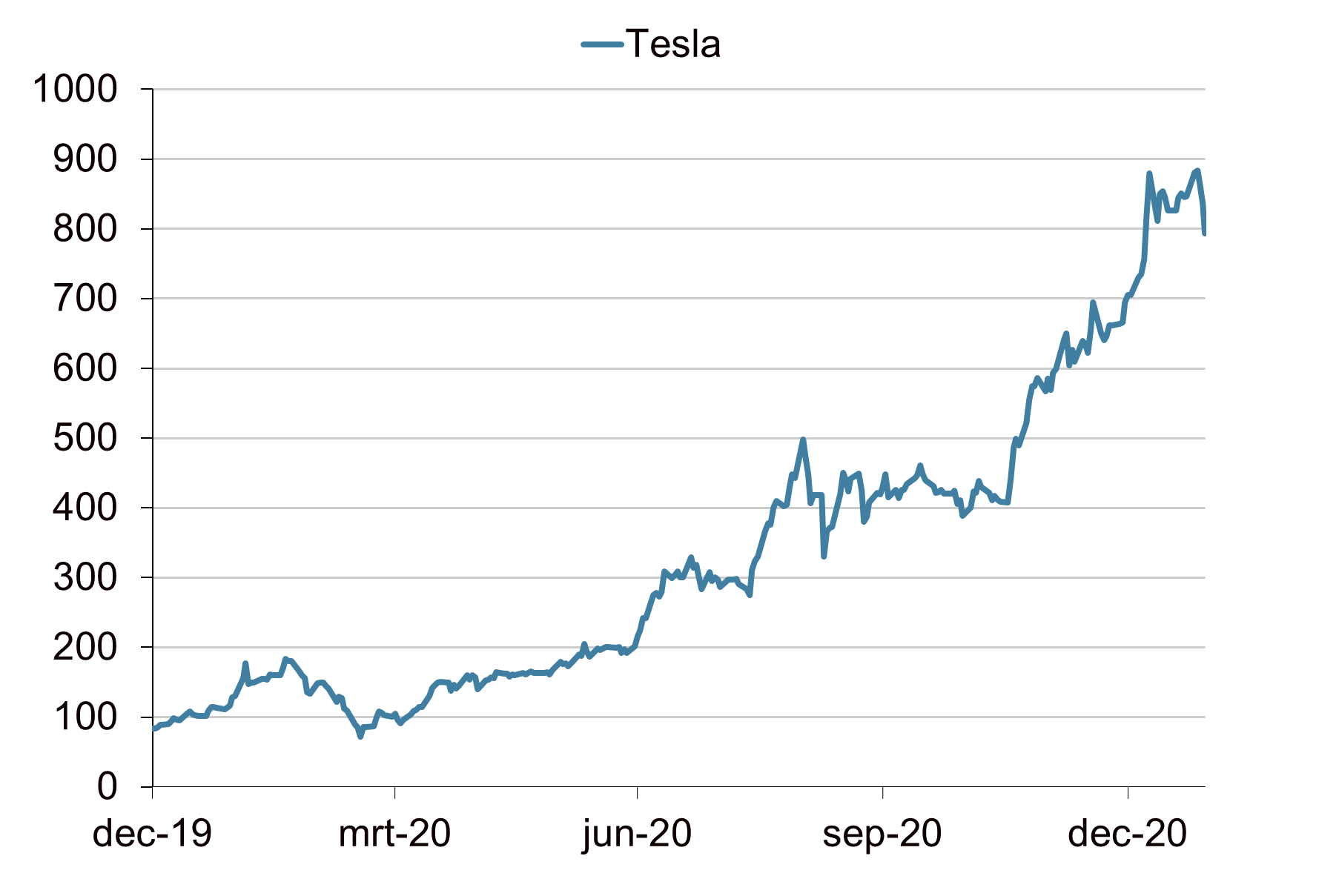

Het renteniveau is misschien wel de belangrijkste variabele in de economie omdat deze nagenoeg alle financiële beslissingen raakt. Wanneer de rente kunstmatig laag gehouden wordt, heeft dat effect op alle prijzen in de economie. Het is dan ook niet verwonderlijk dat extremen overal zijn terug te vinden. Wereldwijd staat er nu een schuld ter waarde van meer $17 biljoen uit met een negatieve rente. Landen met een niet zo solide financiële huishouding kunnen tegenwoordig gratis lenen. Zelfs sommige bedrijven kunnen zich financieren tegen negatieve rentes. De effectieve rente op high-yield-obligaties was nog nooit zo laag als nu. Tegelijkertijd gaan huizenprijzen in veel landen door het dak. Maar ook alternatieve beleggingen, zoals cryptomunten, en verzamelaarsobjecten, van oldtimers tot stripboeken, hebben forse prijsstijgingen laten zien. Ook binnen de aandelenmarkt zijn er uitschieters. Het aandeel Tesla is het afgelopen jaar met bijna 770% gestegen. De marktkapitalisatie van Tesla is net zo groot als die van de negen grootste autoproducenten ter wereld tezamen. En dat terwijl het aantal auto’s dat Tesla verkoopt maar een fractie is van de totale autoverkoop van deze bedrijven.

Fed blijft dovish

Nu zijn er tal van (theoretische) redenen waarom renteniveaus de afgelopen jaren gedaald zijn, maar de huidige extreem lage en negatieve niveaus zijn vooral te wijten aan het beleid van centrale banken. En dat beleid wijzigt voorlopig niet. De Fed hield afgelopen week de beleidsrente constant en handhaaft het opkoopprogramma. De Amerikaanse centrale bank sloeg een voorzichtige toon aan. De ontwikkeling van de economie is afhankelijk van het verloop van de coronapandemie en de voortgang van de vaccinaties. De Fed blijft een scherp oog houden voor de neerwaartse risico’s. Daarom blijft het monetaire beleid voorlopig zeer ruim. Fed-president Powell gaf aan dat het nog veel te vroeg is om te spreken over de afbouw van de steunmaatregelen. Hij verwacht dat de inflatie gematigd blijft ondanks de grote en aanhoudende begrotingsstimulansen. Gedurende 2021 loopt de inflatie waarschijnlijk op maar dat is naar verwachting van tijdelijke aard. Daarnaast wil hij een voorspelbaar beleid voeren. Hij belooft beleidswijzigingen ruim van tevoren aan te kondigen. Het is dus zeer waarschijnlijk dat gedurende heel 2021 het ruime monetaire beleid gecontinueerd wordt.

Beperkte kritiek

Het ruime monetaire beleid wordt als noodzakelijk gezien om de negatieve effecten van de coronacrisis te bestrijden. Centrale banken leggen de nadruk op het herstel van de economie en de werkgelegenheid en zijn bereid extremen als gevolg van het beleid te tolereren. Daarnaast zijn de negatieve bijwerkingen niet altijd direct zichtbaar en spelen ze meer op de lange termijn. Daarom is er relatief weinig kritiek op het gevoerde monetaire beleid. William White, voormalig Chief Economist van de Bank of International Settlements, waarschuwt wel regelmatig en bekritiseert het huidige beleid. Hij vraagt zich af of het monetaire beleid van de afgelopen 30 jaar misschien meer schade heeft toegebracht dan dat het goed gedaan heeft. Hij denkt dat het ruime monetaire beleid steeds minder effectief is in het bevorderen van de economische groei. Tegelijkertijd neemt potentieel de financiële instabiliteit toe door de hoge schuldniveaus. Het beleid van centrale banken leidt ook tot een grotere kloof tussen arm en rijk met toenemende maatschappelijke onrust tot gevolg.

Dilemma voor beleggers

De lage rentes en de opgelopen waarderingen zorgen voor een dilemma voor beleggers. Aan de ene kant ogen risicovolle beleggingen duur en kwetsbaar in verschillende risicoscenario’s. Aan de andere kant zijn de perspectieven voor vastrentende beleggingen met een hoge kredietwaardigheid onaantrekkelijk op de middellange termijn door de lage renteniveaus. Zowel de Fed vorige week als de ECB een week eerder geven aan het monetaire beleid langdurig ruim te houden. Dit leidt waarschijnlijk tot een doorzettende zoektocht naar alternatieven (onder andere illiquide beleggingen) en een aanhoudende ondersteuning van risicovolle beleggingen. Dit maakt de beleggingsomgeving voor beleggers zeer uitdagend. Beleggers zullen rekening moeten houden met lagere verwachte rendementen dan in het verleden. De recent behaalde rendementen hebben dan ook iets van een sigaar uit eigen doos. Met dank aan de centrale banken.

“The much discussed disconnect between financial markets and the economy persists.”

Het IMF in het Financial Stability Report

Sterke stijging centralebankbalansen

Bron: Bloomberg, Achmea IM

“There is no escaping that if you enhance liquidity dramatically, the money will go in search for yield and certainly can expose assets to mispricing.”

Agustín Carstens, General Manager van de Bank of International Settlements

Forse koersstijging Tesla in 2020 (koers in $)

Bron: Bloomberg, Achmea IM

“They [central banks] have pursued the wrong policies over the past three decades, which have caused ever higher debt and ever greater instability in the financial system.”

William White, voormalig Chief Economist van de Bank of International Settlements