Winstmarges onder druk

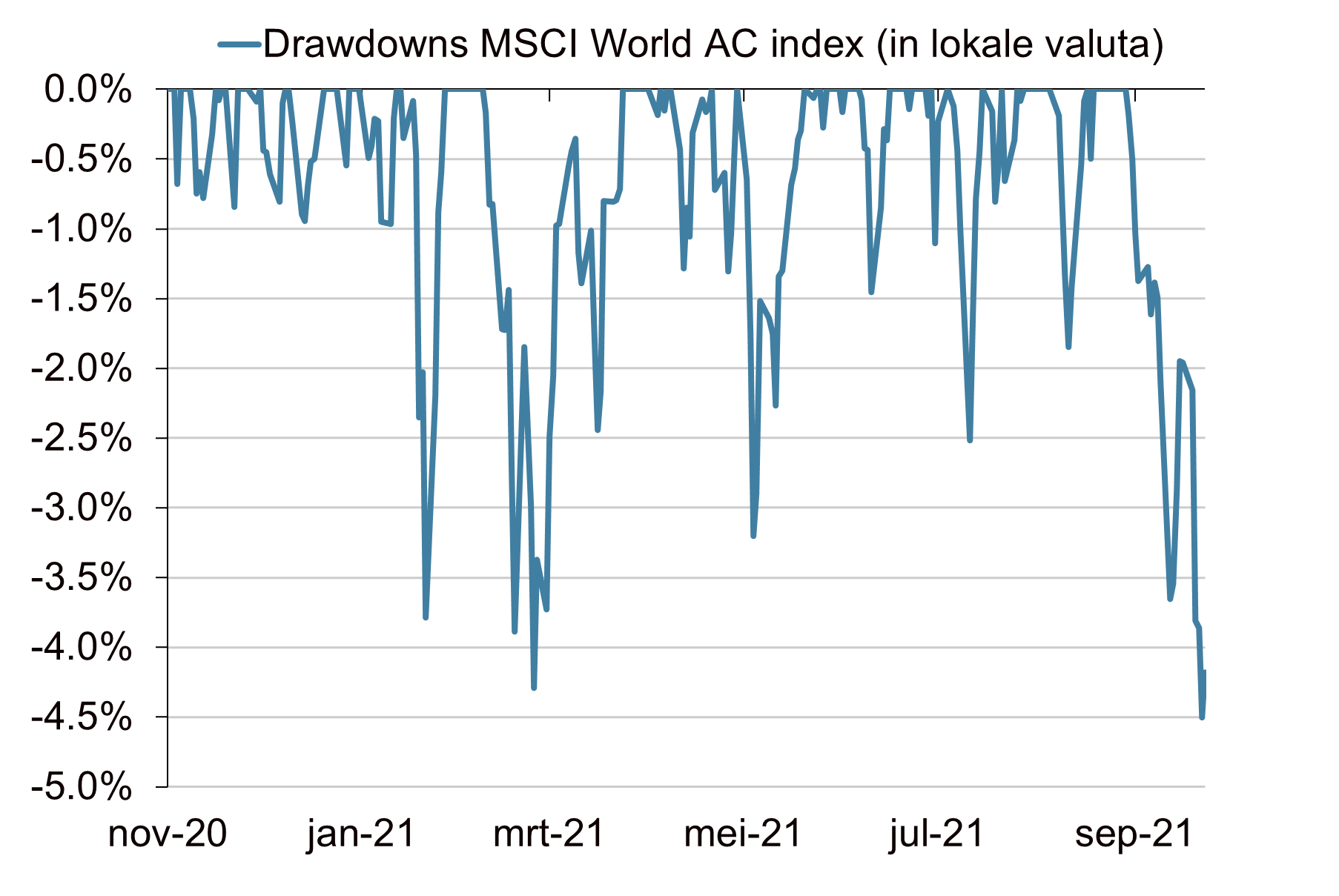

Al bijna een jaar geen 5%-correctie

Vanaf begin november vorig jaar zetten wereldwijde aandelenindices vrijwel wekelijks een nieuwe all time high neer. Elke dip bleek een mooi koopmoment. Opvallend is dat al die dips sinds begin november vorig jaar kleiner zijn geweest dan 5%. Dus er is al bijna een jaar geen correctie van meer dan 5% op de aandelenmarkt geweest, uitgaande van een brede wereldindex (in dit geval de MSCI World AC in lokale valuta). Door oplopende zorgen staan aandelen al enkele weken onder druk, ook afgelopen week weer. Even leek het erop dat de 5%-correctie er zou komen, maar op de laatste dag van de week herstelden Amerikaanse aandelen weer. Mede doordat een shutdown, een sluiting van de Amerikaanse overheidsdiensten, ternauwernood werd voorkomen. De nervositeit gedurende de afgelopen weken op de aandelenmarkten hebben onder andere betrekking op de afnemende groeivooruitzichten in China. Enerzijds door de perikelen rondom de Evergrande Group (zie Investment Highlights 27 september) en anderzijds door de eerdergenoemde power crunch in China (zie Opvallend Nieuws). Maar meer nog wordt de onrust op de aandelenmarkt veroorzaakt door de oplopende renteniveaus. Oplopende inflatie(verwachtingen), mede door de sterke stijging van de energieprijzen, en de aanstaande start van de monetaire verkrappingscyclus lijken hiervan de belangrijkste oorzaken.

Monetaire verkrappingscyclus van start

Vorige maand gaf de ECB aan het pandemisch noodopkoopprogramma (PEPP) af te gaan bouwen. Ook hintten recent Fed-voorzitter Jerome Powell en verschillende andere Fed-leden op de mogelijke aankondiging van afbouw van het opkoopprogramma bij de komende Fed-vergadering in november. Overigens zou dat niet automatisch een startsein betekenen dat ook de beleidsrentes snel zullen volgen met verhogingen. Wel werd in de “dot-plot” (zie Investment Highlights 27 september) duidelijk dat er nu al een aantal bankiers zijn die in 2022 een renteverhoging verwachten, waar dat eerst nog 2023 was. Kanttekening hierbij is dat afgelopen week twee Fed-leden opstapten die zich in het “2022-kamp” bevonden. Een trits aan centrale banken uit de opkomende landen verhoogden afgelopen weken al wel de beleidsrentes. Maar ook de Noorse centrale bank verhoogde recent de beleidsrente. Al deze renteverhogingen werden vooral ingegeven door de opwaartse bijstelling van de inflatieverwachtingen. Ook de Bank of England (BoE) verklaarde recent dat enige verkrapping van het beleid mogelijk noodzakelijk is. Op de geldmarkt worden er nu drie renteverhogingen door de BoE in 2022 ingeprijsd. Zo lijkt er nu wereldwijd langzaamaan een kentering in het ultraruime monetaire beleid in gang gezet te zijn.

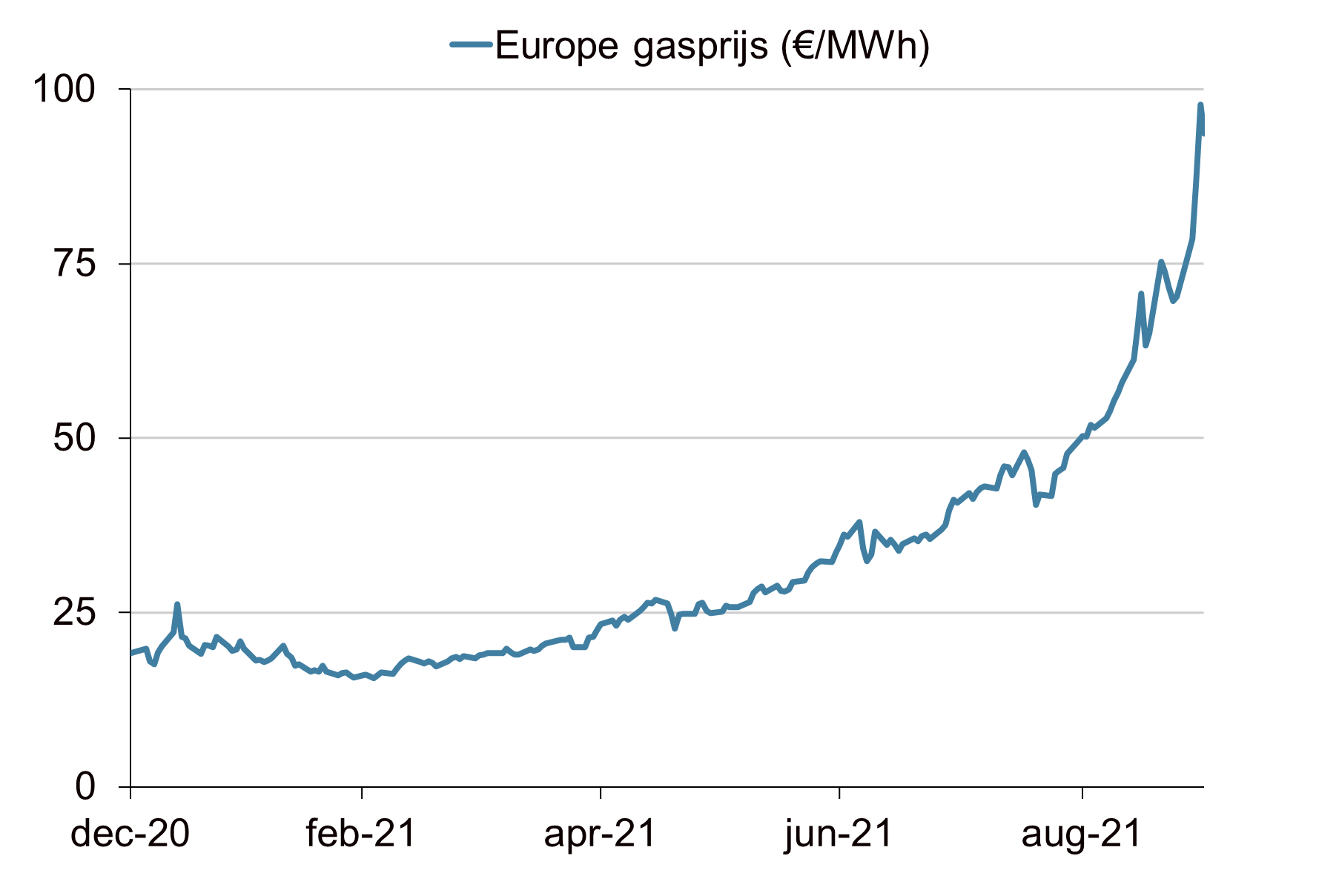

Energieprijzen rijzen de pan uit

Inflatie blijft een belangrijk thema, hoewel beleidsmakers nog steeds uitgaan van het tijdelijke karakter ervan. De sterke stijging van de energieprijzen draagt in ieder geval niet bij aan de eerder voorspelde neerwaartse beweging van inflatie. Vooral de gasprijzen zitten in de lift. Deze profiteren van een sterk gestegen vraag, nu de economieën weer vol opstarten. Landen als China en Brazilië importeerden om andere redenen massaal gas. Door extreme droogte hadden deze landen een tekort aan water voor hun waterkrachtcentrales. In combinatie met beperkte gasproductie, mede door uitstel van onderhoud gedurende de coronacrisis in 2020, gaan gasprijzen door het dak. De algemene verwachting is dat de opwaartse prijsdruk nog wel een tijdje aanhoudt, zeker nu ook de winter in zicht is. Zo zal een strenge winter voor nog meer druk op de prijs zorgen. De BoE noemde in haar recente vergadering ook expliciet de impact van de gasprijzen op de inflatie.

Verstoring aanvoerketens steeds groter probleem

De gestegen gasprijzen zorgen niet alleen voor inflatie, diverse bedrijven hebben hun productie noodgedwongen stilgelegd vanwege de te hoge energiekosten. Het heeft dus ook een negatieve impact op de economische groei. Als gevolg hiervan duikt de term ‘stagflatie’ steeds vaker op. Door de energiecrisis in het Verenigd Koninkrijk en China en door de sterk gestegen energieprijzen is een vergelijking met de stagflatieperiode in de jaren 70 ten tijde van de oliecrisis dan ook snel gemaakt. Daarnaast zijn er ook in andere delen van de economie aanvoerketens verstoord, zoals van bijvoorbeeld computerchips. Diverse bedrijven stelden recent hun winstvooruitzichten neerwaarts bij, waarbij verstoringen in de aanvoerketens en het gebrek aan gekwalificeerd personeel expliciet als redenen werden genoemd. Het risico op stagflatie lijkt dan ook inderdaad te zijn toegenomen.

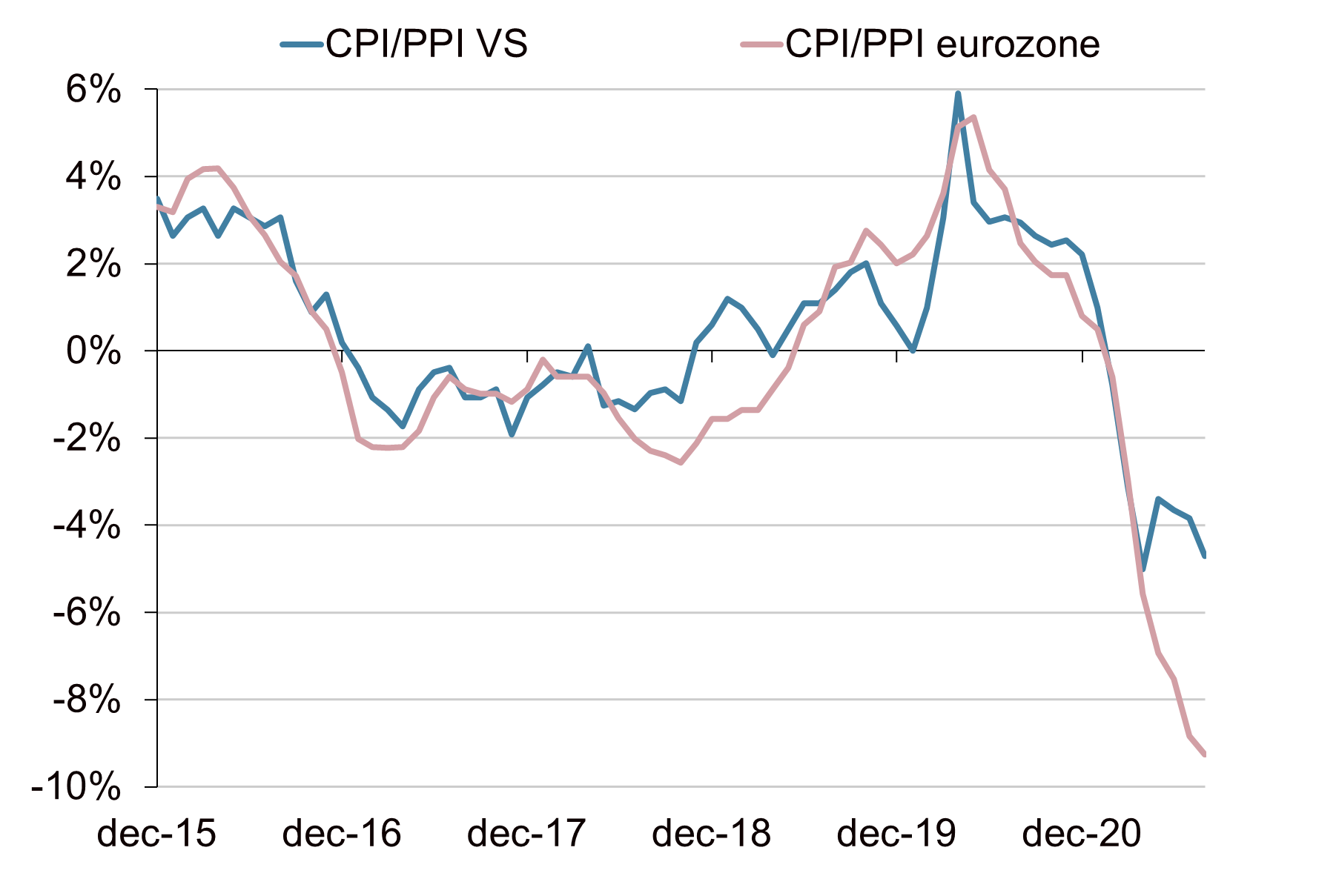

Winstvooruitzichten onder druk

Aandelen zijn aan de hoge kant gewaardeerd, vooral Amerikaanse aandelen. Toch komt het overgrote deel van de koersstijgingen dit jaar vanuit de winstgroei per aandeel. De waardering op basis van de “simpele” 12-maands koerswinstverhouding is dit jaar juist behoorlijk gedaald. Een betere waarderingsmaatstaf, zoals de Shiller PE die corrigeert voor de winstcyclus, is dit jaar nog wel gestegen. Aandelen zijn dan ook nog steeds kwetsbaar voor tegenslagen, zoals een forse rentestijging. De huidige rentestijgingen zijn nog behapbaar, maar een aanhoudende stijging van de kapitaalmarkrentes kunnen aandelen wel pijn gaan doen. Vooral groei-aandelen, zoals de in de brede aandelenindices sterk vertegenwoordigde megacaps, zijn daar gevoelig voor. Ook de winstgroei kan onder druk komen te staan. Enerzijds zwakt het economische groeimomentum af en staan verkopen onder druk door verstoringen in de aanvoerketens. Anderzijds worden bedrijven geconfronteerd met hogere productiekosten, mede door stijging van de energieprijzen. Zowel in Europa als de Verenigde Staten ligt de producentenprijsinflatie (PPI) aanzienlijk hoger dan de consumentenprijsinflatie (CPI). De verhouding tussen deze twee cijfers kan als een indicatie voor de richting van de winstmarges gezien worden. Doordat de productiekosten harder stijgen dan de prijsstijgingen die aan de consument doorberekend worden, komen de winstmarges onder druk te staan. De winstcijfers over het derde kwartaal en vooral de vooruitzichten die de komende weken weer gepresenteerd worden, zullen meer duiding geven over de impact van de genoemde ontwikkelingen op de bedrijfswinsten. De kans op tegenvallers is groot, waardoor een toename van de volatiliteit op de aandelenmarkten op de loer ligt. Grote kans dat die 5% correctie er in het vierde kwartaal dan eindelijk gaat komen.

Al bijna een jaar geen 5%-correctie

Bron: Bloomberg, Achmea IM

“All of us believe that there will need to be some modest tightening of policy to be consistent with meeting the inflation target sustainable over the medium-term”

BoE-voorzitter Andrew Bailey

Gasprijs in Europa door het dak

Bron: Bloomberg, Achmea IM

“Nike cuts sales outlook due to supply chain disruption”

Bloomberg headline, 23 september

Winstmarges onder druk

Bron: Bloomberg, Achmea IM