Amerikaanse inflatie hardnekkig hoog

Te vroeg om de vlag uit te hangen

De Amerikaanse inflatie noteerde afgelopen week minder hoog dan verwacht. Dit is echter nog geen reden om de vlag uit te hangen. Onderliggend blijft sprake van een bovengemiddeld hoge inflatiedruk. De claim van de Amerikaanse centrale bank (Fed) dat de inflatie tijdelijk is en snel zal dalen richting de doelstelling van 2%, is dan ook voorbarig. Omgekeerd is het ook verre van zeker dat de huidige hoge inflatie blijvend is. De onduidelijkheid over de richting van de inflatie zal waarschijnlijk nog wel enige tijd aanhouden. Dit betekent ook dat inflatie een thema blijft dat beleggers beter niet kunnen negeren.

Amerikaanse inflatie zakt wat terug

De Amerikaanse inflatiecijfers over augustus vielen mee. Ten opzichte van juli stegen de consumentenprijzen (CPI) met 0,3%. Dat is minder dan vorige maand (+0,5%) en ook minder dan de consensusverwachting (+0,4%). Het is de laagste maandelijkse prijsstijging sinds januari 2021. Door de meevallende maandcijfers zakte de jaar-op-jaar stijging van de inflatie licht, van 5,4% naar 5,3%. De terugval bij de kerninflatie, de CPI gecorrigeerd voor de volatiele voedsel- en energieprijzen, was groter. De jaar-op-jaar verandering zakte daar van 4,3% naar 4,0%. Daarmee komt een einde aan maanden van (sterk) stijgende inflatie.

Fed-president Powell verwacht dat de hoge inflatie tijdelijk is

Fed-president Powell benadrukt het tijdelijke karakter van de hoge inflatie. Hij legt de oorzaak daarvan bij de uitzonderlijke omstandigheden. Hij spreekt van een transitory inflation die het direct gevolg is van alle verstoringen die de coronapandemie in de economie veroorzaakt. Zo zorgde de pandemie onder meer voor grote schommelingen in de grondstofprijzen en grote verstoringen in de productieketens. Effecten die de laatste maanden de inflatie hebben opgedreven maar in de nabije toekomst uit de cijfers lopen. Volgens Powell blijft er onderliggend sprake van een structureel lage inflatiedruk. Hiervoor verwijst hij onder meer naar het grote aantal werklozen. Ook zouden de verstoringen in de productieketens slechts een tijdelijk karakter hebben.

Niet iedereen deelt deze optimistische inflatievisie

Het optimisme van Powell wordt niet door iedereen gedeeld. Onder economen en analisten woedt een hevig debat over de vraag of de inflatie nu wel of niet van tijdelijke aard is. Ook binnen de Fed is niet iedereen overtuigd van de tijdelijke aard van de inflatie. Een aantal lokale Fed-presidenten heeft hun twijfels ook publiekelijk geuit. Zo blijken de verstoringen in de productieketens hardnekkiger dan verwacht. Daarnaast zijn er signalen dat de loongroei aantrekt. Dergelijke ontwikkelingen betekenen dat de inflatie weleens voor langere tijd op een hoog niveau kan blijven liggen.

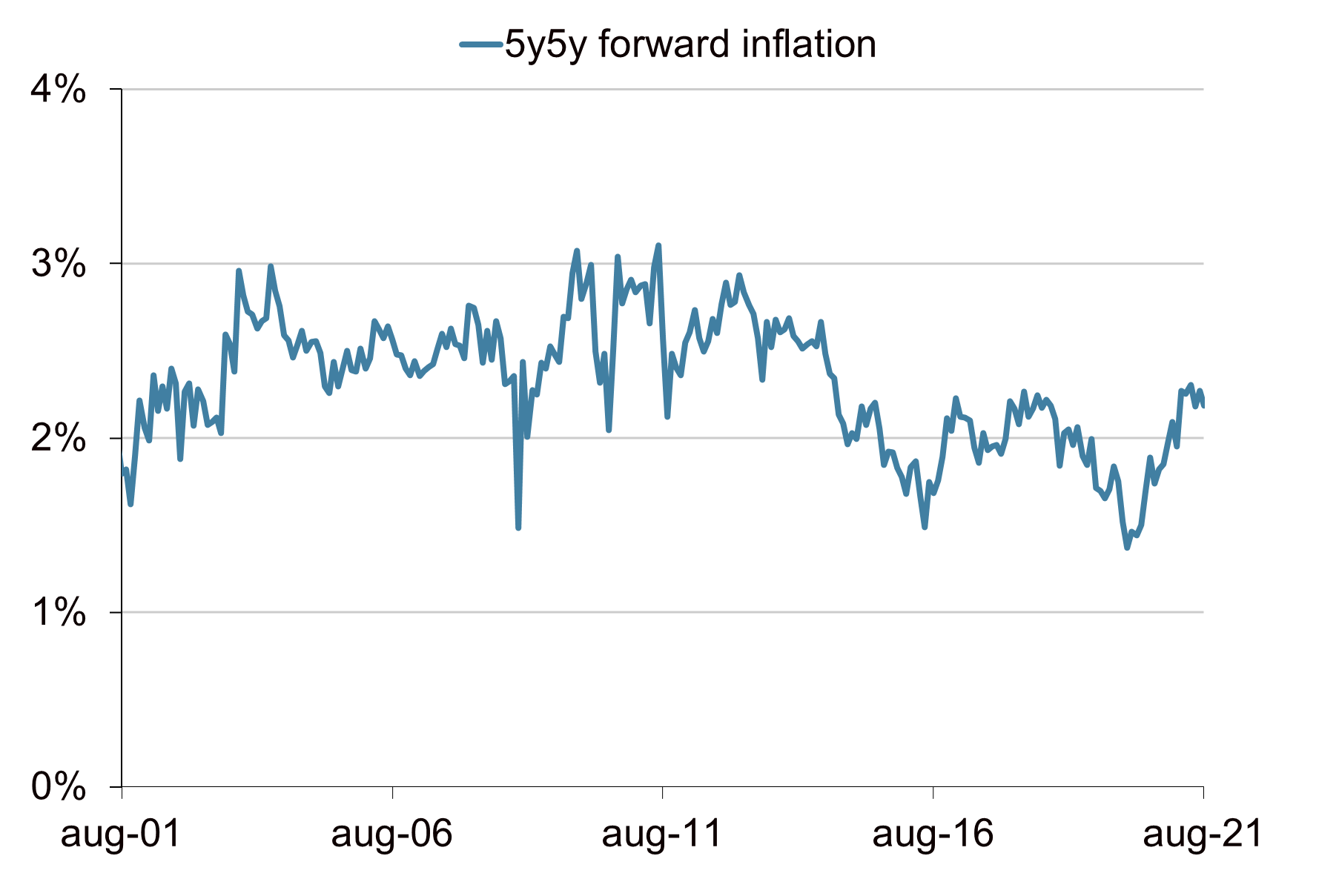

Op de financiële markten lijkt de inflatieangst te ontbreken

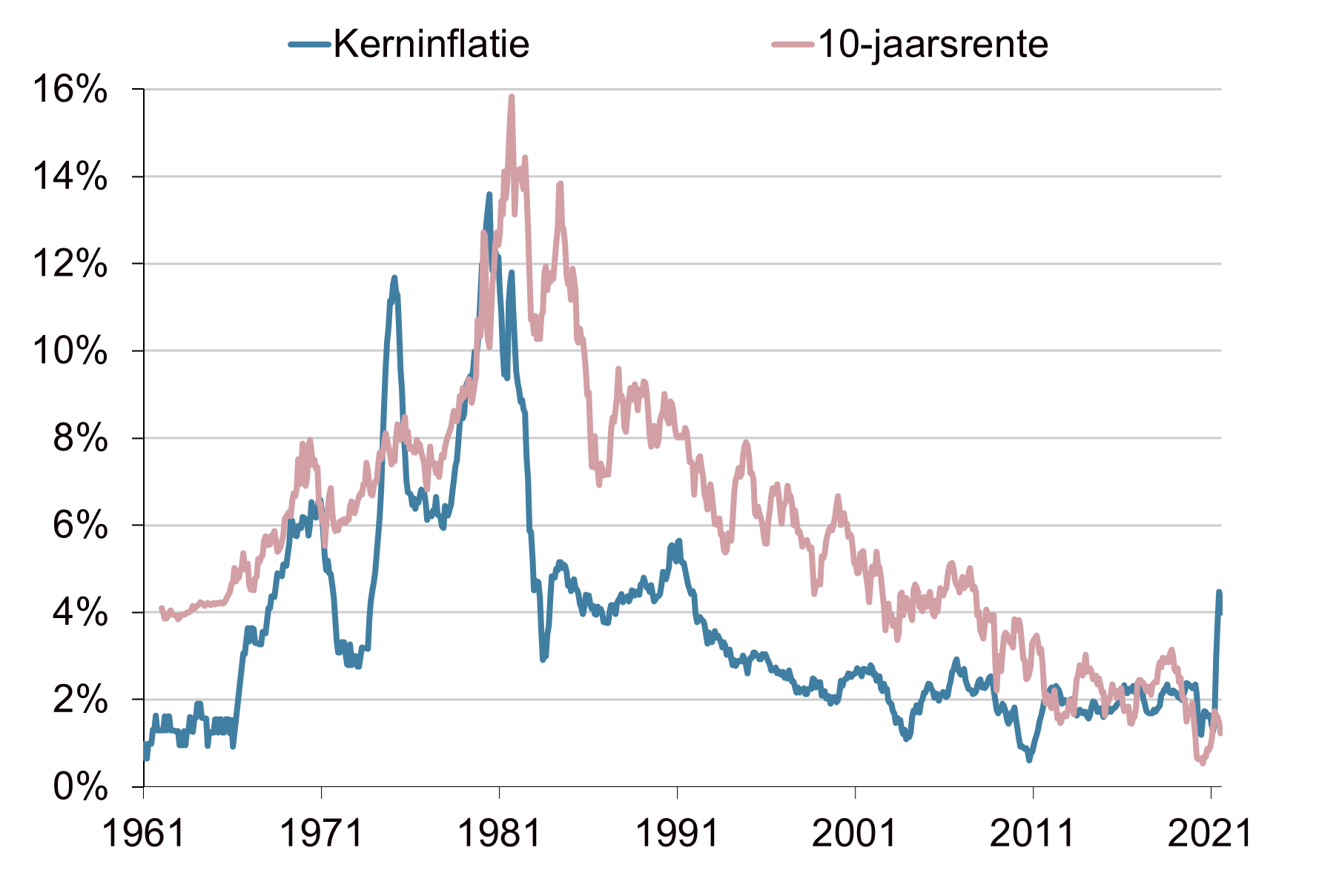

Afgaande op de financiële markten is de hoge inflatie onder beleggers nauwelijks een thema. Ondanks de hoge inflatiecijfers, zijn de break-even inflaties stabiel. De verwachte 5-jaarsinflatie over 5 jaar (de 5y5y forward break even) in de Verenigde Staten schommelt al de gehele zomer rond de 2,3%. Ook de Amerikaanse obligatiebeleggers lijken er alle vertrouwen in te hebben dat de inflatie de komende tijd daalt richting de Fed-doelstelling van 2%. De 10-jaarsrente piekte in april op 1,7% en is sindsdien gedaald richting de 1,3%. Daarmee ligt de Amerikaanse kapitaalmarktrente ruimschoots onder de kerninflatie van 4,0%. Het kwam de laatste 60 jaar slechts sporadisch voor dat de inflatie zo veel hoger lag dan de 10-jaarsrente. Dit was meestal ook van korte duur. De inflatie daalde daarop relatief snel, of de nominale rente liep sterk op.

De hoge inflatie heeft meerdere oorzaken

Uit de inflatiedata blijkt dat de hoge inflatie momenteel meerdere oorzaken heeft. Basiseffecten, hoge grondstofprijzen, ernstige verstoringen in de productieketens, een oplopende loongroei en omvangrijke monetaire en budgettaire stimulansen spelen allemaal een rol. De corona-pandemie heeft een belangrijke rol gespeeld bij al deze ontwikkelingen. Het is echter maar de vraag of met het beteugelen van de pandemie ook het inflatiespook verdwijnt, zoals op de financiële markten wel wordt ingeprijsd.

Productieketens nog steeds verstoord

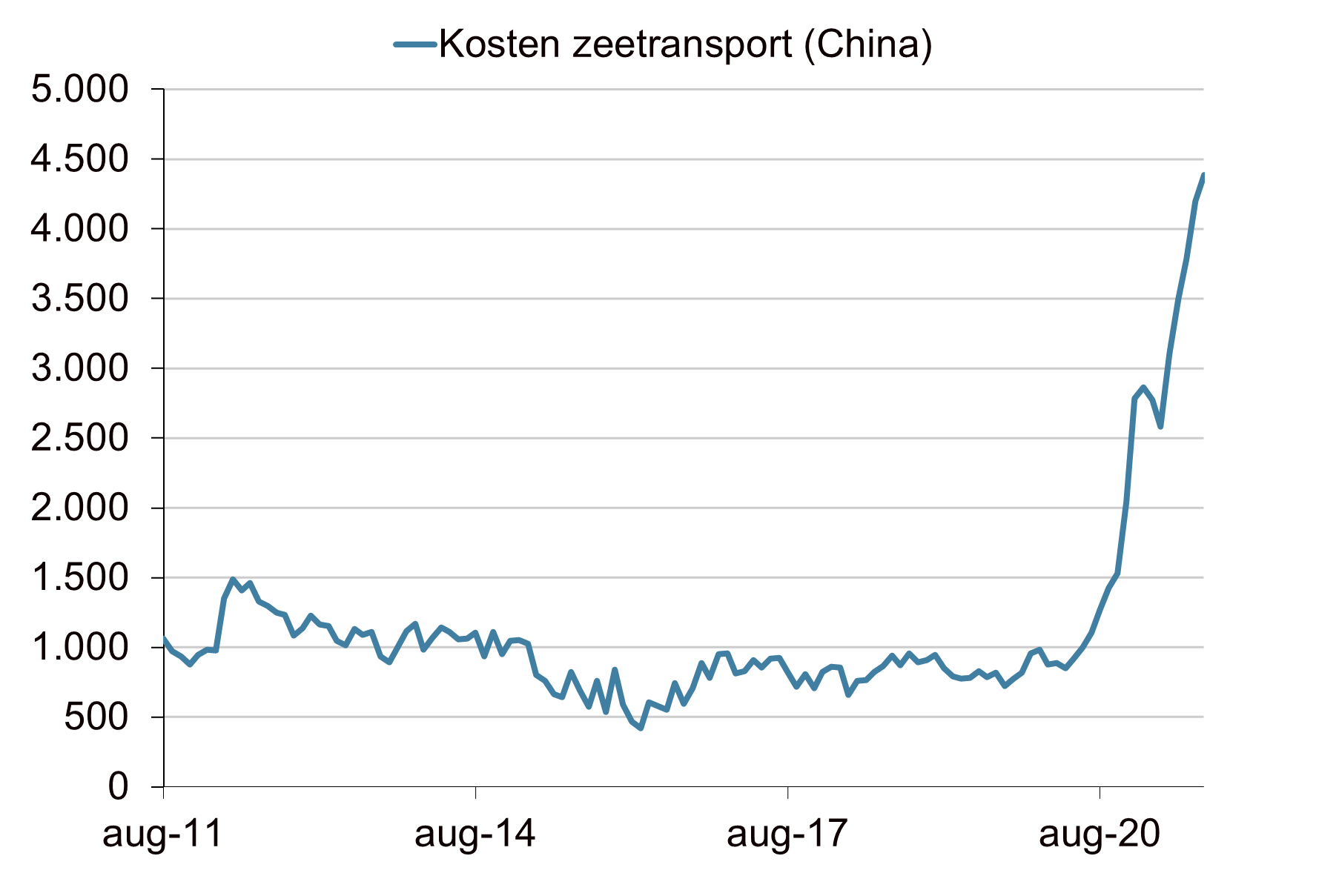

Het optimisme van de Fed over de normalisatie lijkt voorbarig. Een aantal basiseffecten loopt inderdaad uit de data. Zo is de olieprijs de laatste maanden relatief stabiel. Ook zijn er inderdaad verstoringen in de productieketens die uit de data lopen. Hier staat echter tegenover dat andere verstoringen hardnekkig blijken. Zo is er nog steeds een chronisch tekort aan computerchips. Dit zorgt in allerlei sectoren voor grote problemen. Ook bij het (zee)transport zijn de verstoringen nog niet voorbij. De kosten voor zeetransport zijn alleen maar verder opgelopen. Het verschepen van een container uit bijvoorbeeld China kost nu een veelvoud van voor de coronapandemie.

Arbeidsmarkt in onbalans

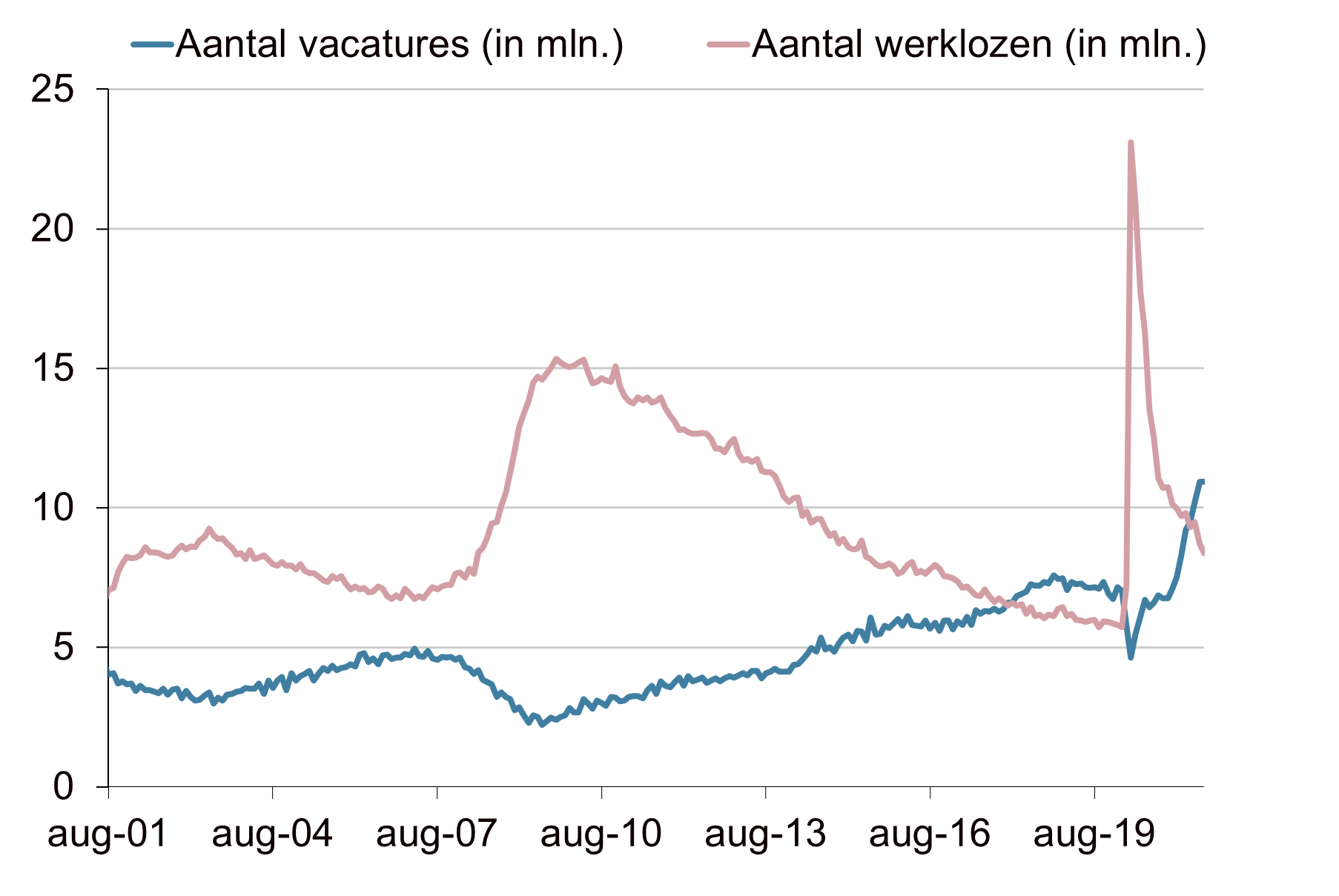

Ook de signalen op de Amerikaanse arbeidsmarkt duiden niet op een snelle daling van de inflatie. Integendeel. De kans op loonstijgingen lijkt eerder toe te nemen. De Fed heeft de focus liggen op het hoge aantal werklozen en de lage participatiegraad. Deze data laat zien dat er door de coronacrisis een groot aantal banen is verdwenen en dat veel mensen de arbeidsmarkt hebben verlaten. Er is dus een potentieel reservoir aan arbeidskrachten. Tegelijkertijd is echter sprake van een recordaantal openstaande vacatures in het Amerikaanse bedrijfsleven. Er zijn momenteel zelfs meer vacatures (10 miljoen) dan het aantal geregistreerde werklozen (8 miljoen). Dit kan verschillende oorzaken hebben: mensen hebben niet de juiste kwalificaties, men blijft liever thuis uit angst voor corona of werkzoekenden vinden de salarissen te laag. Wat de reden ook is, er lijkt sprake van een onbalans op de arbeidsmarkt die niet is op te lossen met monetair beleid en/of overheidsstimulansen. De nadruk van de Fed op de hoogte van de werkloosheid en het bagatelliseren van de inflatie kan daardoor als een boemerang werken wanneer een oververhitte economie de lonen omhoogduwt.

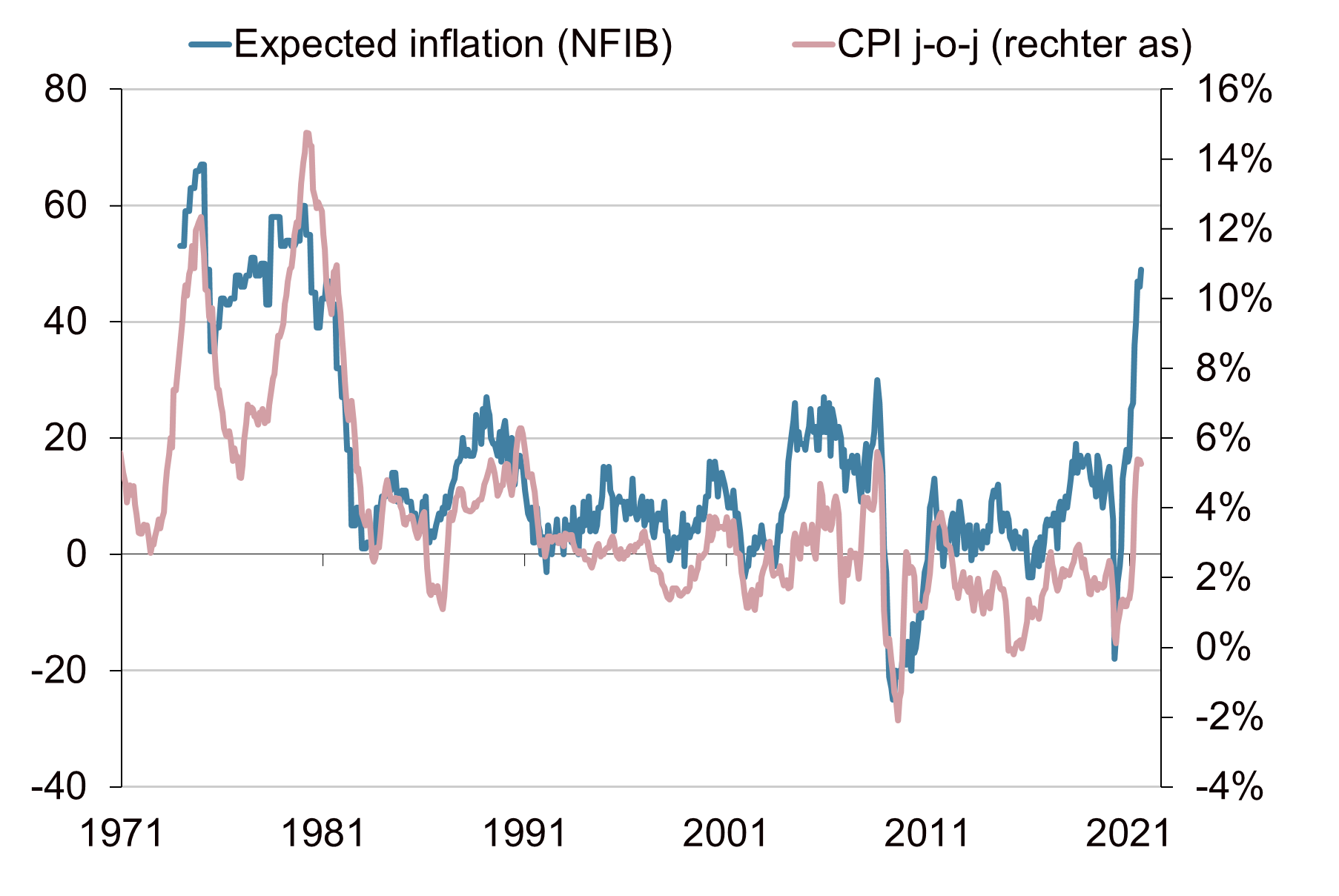

In het bedrijfsleven meer zorgen over de inflatie

In het bedrijfsleven is men dan ook minder gerust op de inflatie dan bij de Fed en op de financiële markten. Verschillende sentiments- en vertrouwensindicatoren wijzen daar op. Zo laat de ‘prices paid’ component in zowel de industrie als dienstensector een aanhoudende prijsdruk zien. Wel lijkt die wat af te nemen. In het midden- en kleinbedrijf (NFIB) liggen de inflatieverwachtingen op het hoogste niveau sinds de jaren tachtig van de vorige eeuw.

Eén zwaluw maakt nog geen zomer

Op basis van de data is het dus nog te vroeg om nu al te claimen dat het inflatiegevaar is bedwongen. De Amerikaanse inflatie schommelt nog steeds rond het hoogste niveau in jaren. Er zijn weliswaar signalen van afnemende prijsdruk, maar er zijn net zoveel signalen die op aanhoudend hoge inflatie wijzen. De hoge kerninflatie, en variaties daarop, laat zien dat de prijsdruk zich niet beperkt tot een enkele sector.

Hoge inflatie niet ons basisscenario, maar wel een belangrijk risicoscenario

In 3L-Debt Trap, het economische basisscenario van Achmea IM voor de middellange termijn, gaan we ervan uit dat de inflatie in zowel de eurozone als de Verenigde Staten gematigd blijft. Onder druk van nog steeds aanwezige deflatoire tendensen in de wereldeconomie zal de inflatie dus dalen van de huidige hoge niveaus. Tegelijkertijd zien we echter ook dat het risico dat de inflatie voor langere tijd op een hoog niveau blijft liggen reëel is, zeker in de Verenigde Staten. Mede onder invloed van aanhoudende budgettaire en monetaire stimulering. In onze belangrijkste risico-scenario’s houden we daarom ook expliciet rekening met de mogelijkheid dat de inflatie voor langere tijd hoger kan zijn dan wat de markt en centrale bank nu verwachten. Dit betekent niet dat we verwachten dat de wereld terugvalt naar stagflatie zoals de jaren zeventig van de vorige eeuw. Het betekent wel een inflatie die beduidend hoger ligt dan waaraan we de laatste 10 jaar gewend zijn geraakt. Een scenario waar wat ons betreft ook beleggers rekening mee dienen te houden. In onze Investment Letter "Scenario-update: overheden aan het roer" is hier meer over te lezen.

Stijging Amerikaanse inflatie zet niet door

Bron: Bloomberg, Achmea IM

“Inflation at these levels is, of course, a cause for concern. But that concern is tempered by a number of factors that suggest that these elevated readings are likely to prove temporary,”

Fed-president Jerome Powell tijdens de Jackson Hole conferentie

“(…) the supply chain disruptions that are causing much of the inflation problem may be longer-lived than we had initially expected. (…) I do see elevated risk that inflation could run higher.”

Patrick Harker, president van de Philadelphia Fed in een interview met Nikkei

De hoge inflatie vertaalt zich niet in hoge inflatieverwachtingen

Bron: Bloomberg, Achmea IM

De Amerikaanse 10-jaarsrente en de kerninflatie

Bron: Bloomberg, Achmea IM

Kosten zeetransport geëxplodeerd (Shanghai containerized freight index)

Bron: Bloomberg, Achmea IM

Onbalans op de Amerikaanse arbeidsmarkt

Bron: Bloomberg, Achmea IM

Inflatieverwachtingen Amerikaanse MKB

Bron: Bloomberg, Achmea IM