Een ongelijk herstel

Jackson Hole voor de tweede keer digitaal

De deltavariant van het coronavirus zorgde ervoor dat de beleidsmakers van de grote centrale banken elkaar voor het tweede jaar op digitale wijze moesten treffen. De jaarlijkse conferentie georganiseerd door de Kansas-tak van de Federal Reserve wordt traditioneel in Jackson Hole, in de Amerikaanse staat Wyoming, gehouden. Dit jaar was de titel van de conferentie Macroeconomic policy in an uneven economy. De meeste aandacht ging uit naar de speech van Fed-voorzitter Jerome Powell. Vorig jaar kondigde hij tijdens de top aan dat de Fed zijn beleidsdoelstelling zou wijzigen. Voortaan zou er gebruik worden gemaakt van flexible average inflation targeting waarbij gestuurd wordt op een inflatie van 2% op lange termijn. Dit jaar bleef een grote beleidsaankondiging echter uit.

Het economisch herstel is ongekend krachtig

Jerome Powell gaf in zijn openingsspeech aan dat het herstel ongekend krachtig is, maar ongelijk verdeeld. Het herstel is in historisch opzicht een anomalie. In tegenstelling tot wat normaal in een neergaande economie gebeurt, steeg het persoonlijk inkomen. Consumenten verlegden massaal hun uitgaven van diensten naar duurzame goederen. De aanbodzijde van de economie was door de pandemie niet in staat om de toegenomen vraag bij te houden. Dit zorgt voor een tijdelijke toename van de prijsontwikkeling van deze goederen. Ook herstelt de arbeidsmarkt voorspoedig. De stijging van de salarissen ligt in lijn met de langetermijninflatiedoelstelling van de Fed.

Het herstel is niet voor iedereen gelijk

Niet alle delen van de economie beleven het herstel in dezelfde mate. De uitgaven aan diensten liggen nog steeds 7% onder de trend van voor de pandemie. De bestedingen aan duurzame goederen (duurzaam betekent in deze context dat het goederen betreft met een verwachte levensduur van langer dan 3 jaar en heeft hier geen directe milieu- of klimaatgerelateerde betekenis) liggen daarentegen ruim 20% boven het niveau van voor de pandemie. Ook signaleerde Powell dat bepaalde bevolkingsgroepen onevenredig hard zijn getroffen door de pandemie en de maatregelen om de verspreiding van het coronavirus tegen te gaan.

Inflatierisico van tijdelijke aard

Jerome Powell stond tevens stil bij de sterk opgelopen inflatie. Hij gaf aan dat de sprong in de inflatie naar verwachting van tijdelijke aard is. De inflatie is voor een belangrijk deel toe te schrijven aan krapte bij een beperkt aantal duurzame goederen. Hij refereerde hierbij onder andere aan used cars waarvan de prijs afgelopen jaar sterk is gestegen. De Fed ziet echter duidelijk signalen dat deze trend afzwakt. Ook de sterke stijging van energie in recente maanden stuwt het inflatiecijfer nu omhoog. Zodra het 12-maands rolling window, dat wordt gebruikt om het inflatiecijfer te bepalen, deze pieken niet meer bestrijkt, zal het inflatiecijfer naar verwachting afnemen. Daarbij gaf Powell aan dat ook de langetermijninflatieverwachtingen nog in lijn liggen met de inflatiedoelstelling. Opvallend genoeg zei Jerome Powell hierbij niets over de mogelijke effecten van klimaatverandering en de energietransitie. Iets waar andere centrale banken, waaronder de ECB, uitgesprokener rekening mee houden.

Fed ziet afbouw steunmaatregelen naderen

De ongekende kracht van het herstel en de positieve ontwikkelingen van de arbeidsmarkt betekenen dat de Fed het moment van het afbouwen van het opkoopprogramma dichterbij ziet komen. Powell wees op het risico dat de Fed te snel ingrijpt. Hij wees op de periode 1950-1980 waarin de Fed zich teveel had laten leiden door korte termijn signalen en daar door de rente te snel had verhoogd. Dit had meer kwaad dan goed gedaan voor de arbeidsmarkt. Voorlopig blijft het opkoopprogramma van $120 miljard per maand ongewijzigd. Als het herstel doorzet ziet de Fed later dit jaar wel ruimte voor een afbouw daarvan. Een stijging van de rente ligt daarentegen pas in het verschiet als de inflatie geruime tijd boven de doelstelling van 2% blijft liggen.

Groot verschil in herstel tussen ontwikkelde en opkomende markten

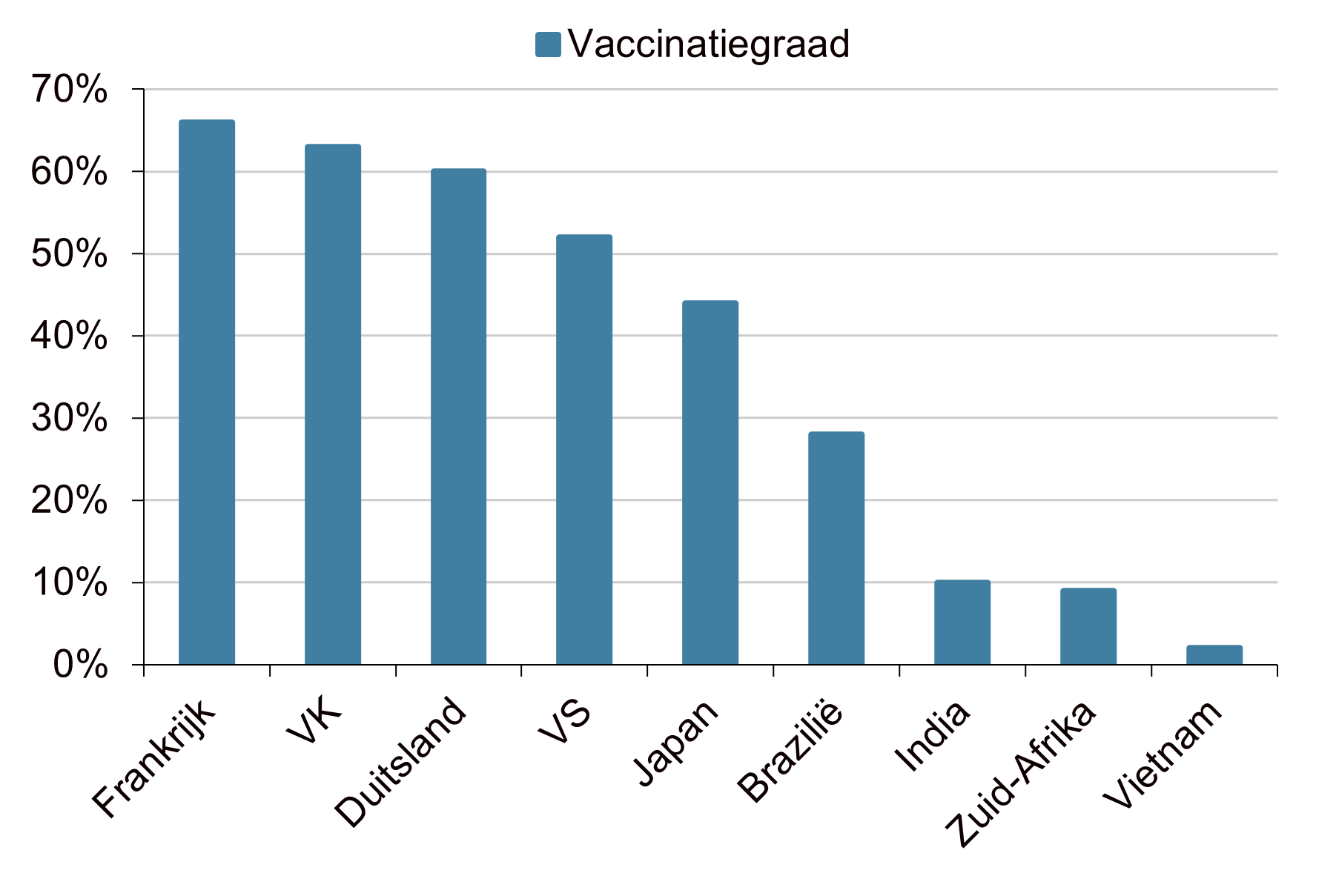

De discussies hadden ook betrekking op de verschillen in herstel tussen landen en tussen regio’s. Hierbij werd onderstreept dat het terugdringen van het coronavirus op wereldwijde schaal een voorwaarde is voor een robuust herstel. Momenteel ligt de vaccinatiegraad in veel opkomende landen nog onder de 50%. Ook is er een duidelijk verschil in de mate waarin opkomende landen fiscale stimulansen kunnen inzetten en hebben ingezet. Ontwikkelde markten besteden daartoe circa 16% van het bbp terwijl dit in opkomende het net geen 5% bedraagt. Desondanks zijn opkomende landen als percentage van het GDP meer dan twee keer zoveel kwijt aan de debt service – de rentebetalingen op de uitstaande schuld. Het herstel dreigt hierdoor extra tegenwind voor opkomende landen te creëren. Met name wanneer ontwikkelde markten renteverhogingen gaan doorvoeren, lijken opkomende landen hier kwetsbaar voor. Het is daarom van groot belang dat de vaccination gap tussen ontwikkelde en opkomende landen zo snel mogelijk wordt gedicht.

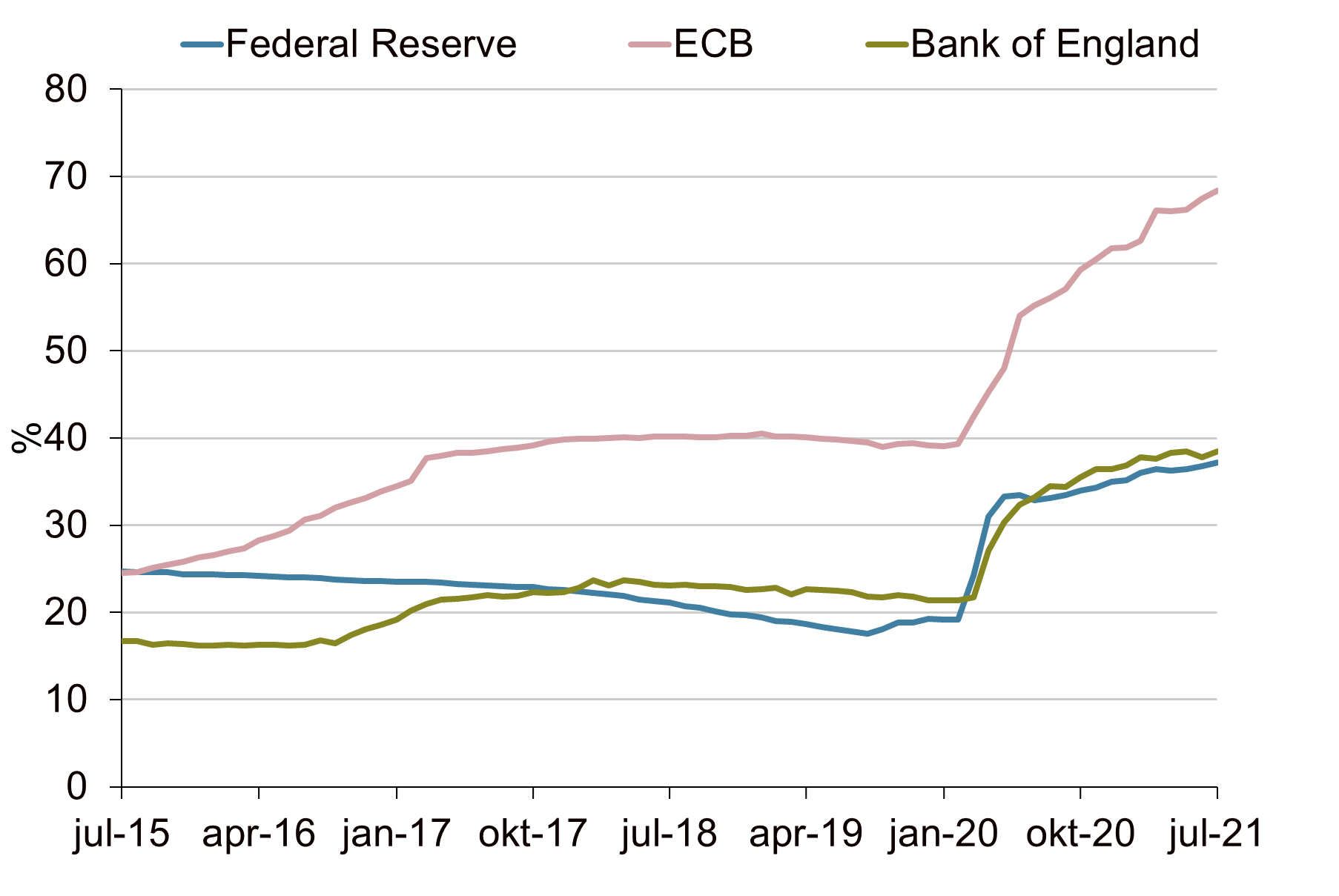

Balans centrale banken (% van GDP) sterk gestegen sinds begin pandemie

Bron: Bloomberg, Achmea IM

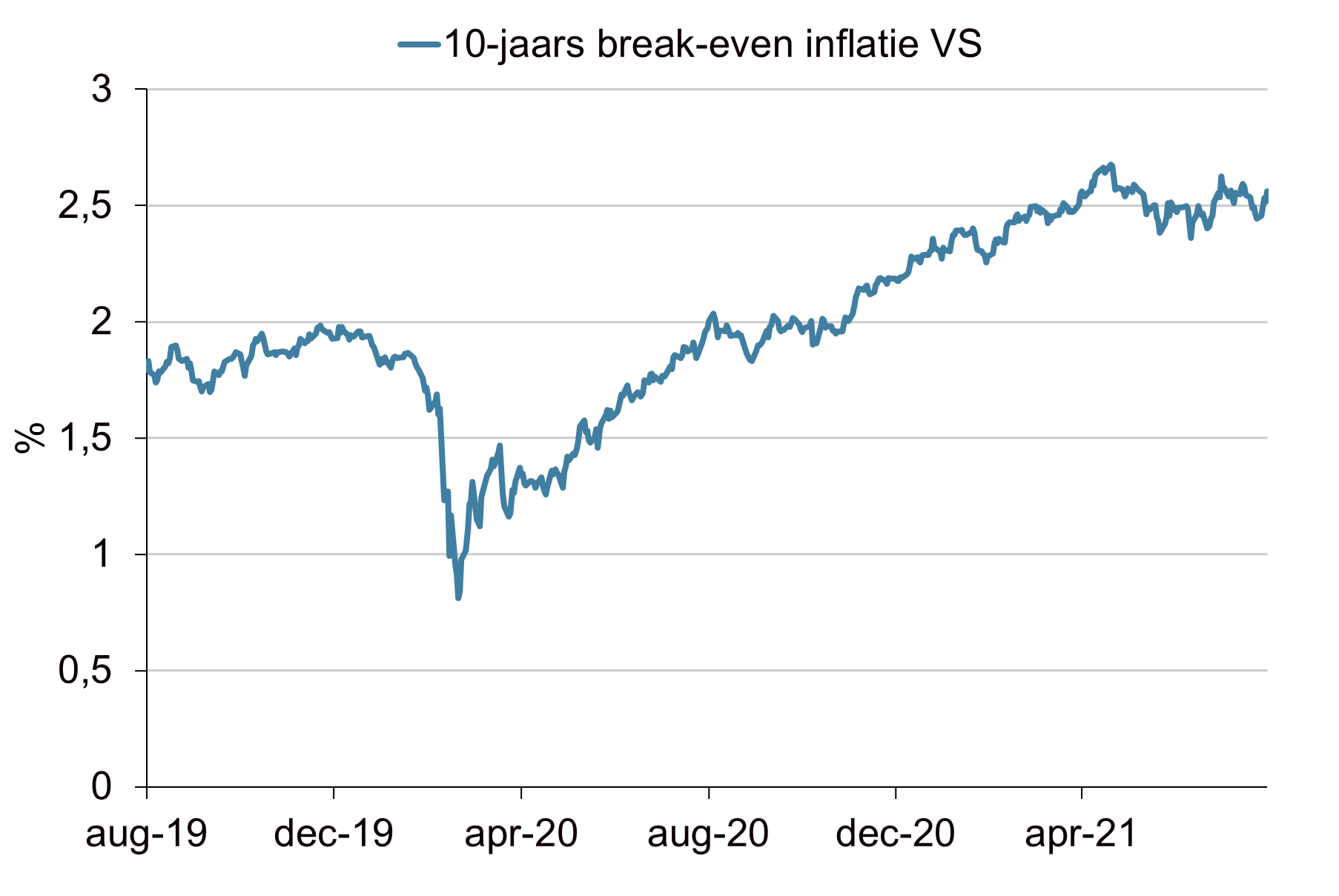

De inflatieverwachting is in het afgelopen jaar opgelopen

Bron: Bloomberg, Achmea IM

Een ongelijke vaccinatiegraad

Bron: Bloomberg, Achmea IM