Olie te vroeg afgeschreven

Stranded asset maakt comeback

Eén van de opvallendste ontwikkelingen van het afgelopen jaar is de sterke stijging van de olieprijs. De coronapandemie zorgde begin 2020 voor een crash van de olieprijs en daarmee van de aandelenkoersen van oliemaatschappijen. Olie gerelateerde beleggingen werden daarop door velen afgeschreven. De coronacrisis versnelde immers de trend van verduurzaming van de economie. De tijd van olie was definitief voorbij. Olie was door de trend naar een fossiel vrije economie gereduceerd tot een stranded asset. Sindsdien maakt de olieprijs echter een opvallend sterke comeback. De olieprijs staat inmiddels hoger dan voor de coronacrisis. Olie gerelateerde beleggingen behoren tot de beste beleggingen van 2021. Zo is de energiesector de beste aandelensector dit jaar. Dit roept de vraag op of we een dead cat bounce zien van een ten dode opgeschreven sector of dat olie te vroeg is afgeschreven.

Olieprijs laat sterk herstel zien

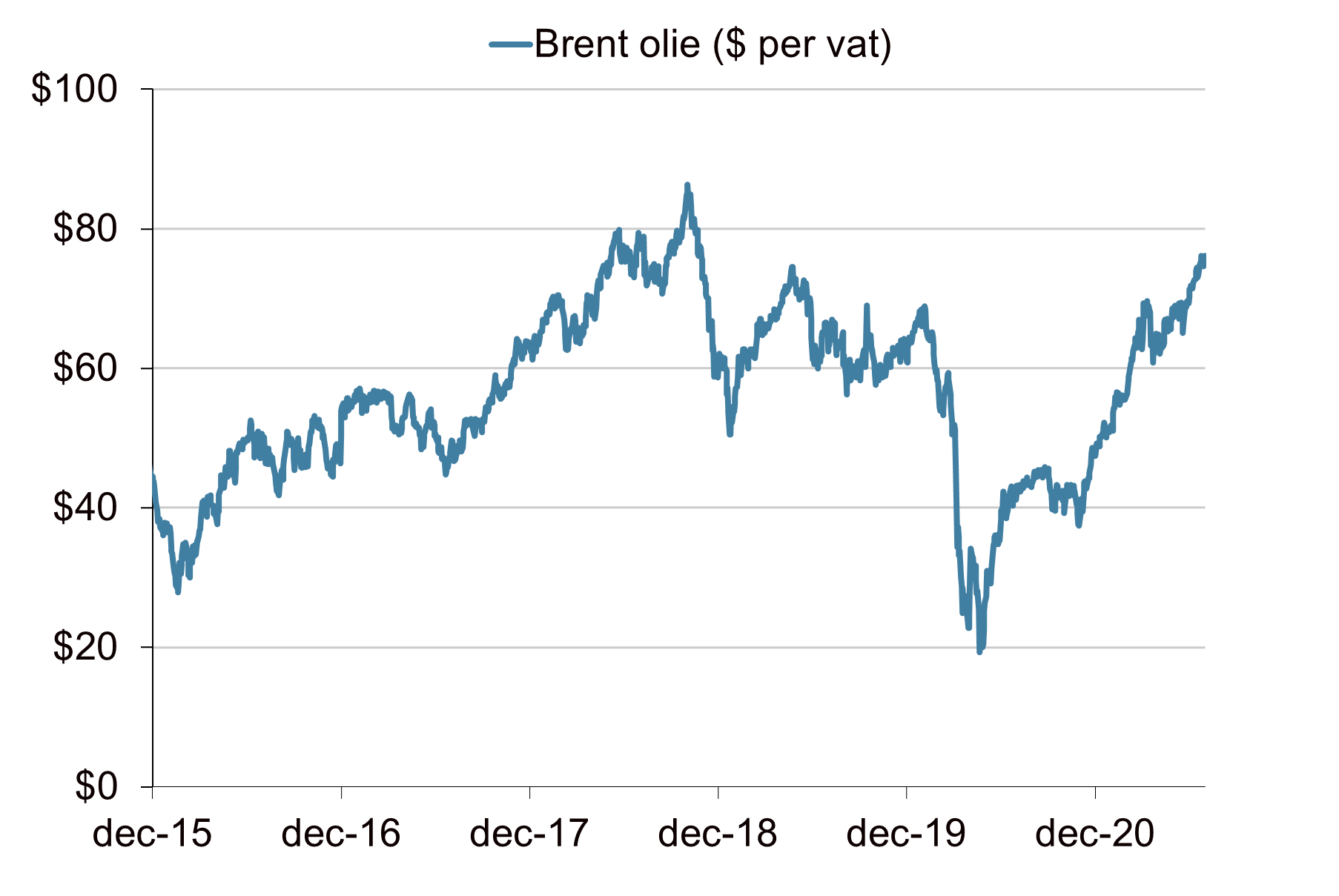

De prijs voor een vat Brent olie steeg afgelopen week naar $76, een stijging van 47% sinds begin dit jaar. Daarmee ligt de olieprijs nu op het hoogste niveau sinds 2018. Dat is in veel opzichten een wonderbaarlijk snel en krachtig herstel. Op 21 mei 2020, tijdens het hoogtepunt van de coronacrisis, bereikte de prijs voor een vat Brent olie namelijk nog een dieptepunt van $17,32. Een daling van bijna 75% in krap vier maanden tijd. De vraag naar olie was ingestort. In combinatie met de klimaatdoelstellingen van Parijs, waarvoor de wereld versneld moet overstappen op duurzame energie, werd dit door velen als het begin van het einde van het olietijdperk gezien. Sindsdien laat de olieprijs en de oliesector echter een sterke opleving zien.

Vraag naar olie is hersteld

De stijging van de olieprijs komt onder meer door een krachtig herstel van de vraag. De vraag naar olie daalde van ruim 100 miljoen vaten per dag in de periode voor de coronacrisis naar een dieptepunt van 83 miljoen vaten per dag medio 2021. Het was deze historisch sterke daling van de vraag die de olieprijs deed kelderen. Sindsdien is de vraag naar olie echter snel en sterk hersteld in lijn met het herstel van de economie. De IEA (International Energy Agency) verwacht dat de vraag naar olie eind 2022 alweer hoger zal liggen dan voor de coronacrisis. Daarmee is het herstel van de vraag veel krachtiger dan velen een jaar geleden hadden verwacht.

OPEC+ houdt de productie laag

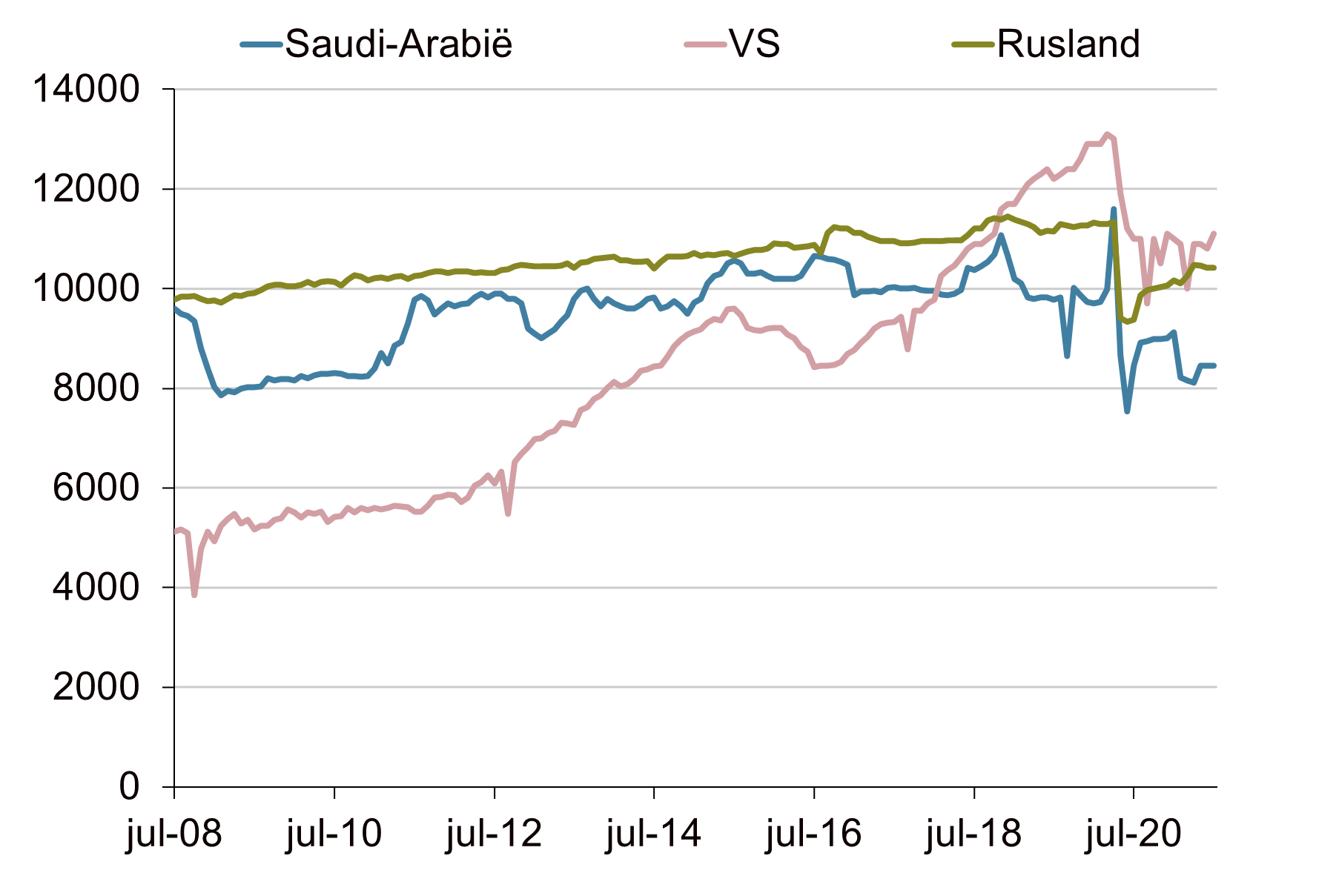

Terwijl de vraag naar olie herstelt, blijft de productie achter. Een belangrijke reden daarvoor is de productiebeperkingen die OPEC+ (de OPEC-landen en Rusland) hebben ingevoerd gedurende de coronacrisis. In eerste instantie werd de productie met 10 miljoen vaten per dag verlaagd. Deze productiebeperkingen zijn slechts gedeeltelijk teruggedraaid. Momenteel bedraagt de productiebeperking nog 5,8 miljoen vaten per dag. OPEC en Rusland onderhandelen over het verhogen van de productie. Men zou de productie met 2 miljoen vaten per dag willen opschroeven. De productieverhoging zou geleidelijk in stappen moeten plaatsvinden over een periode van vijf maanden. De onderhandelingen verlopen echter moeizaam en tot op heden is er nog geen overeenstemming bereikt. Terwijl in het verleden de OPEC-landen hun eigen productieafspraken met regelmaat schonden en meer produceerden dan was afgesproken, houdt men zich tot op heden relatief goed aan de afspraken. Mede hierdoor is het OPEC-beleid zeer effectief gebleken bij het herstel van de olieprijs.

Amerikaanse schalieoliesector likt haar wonden

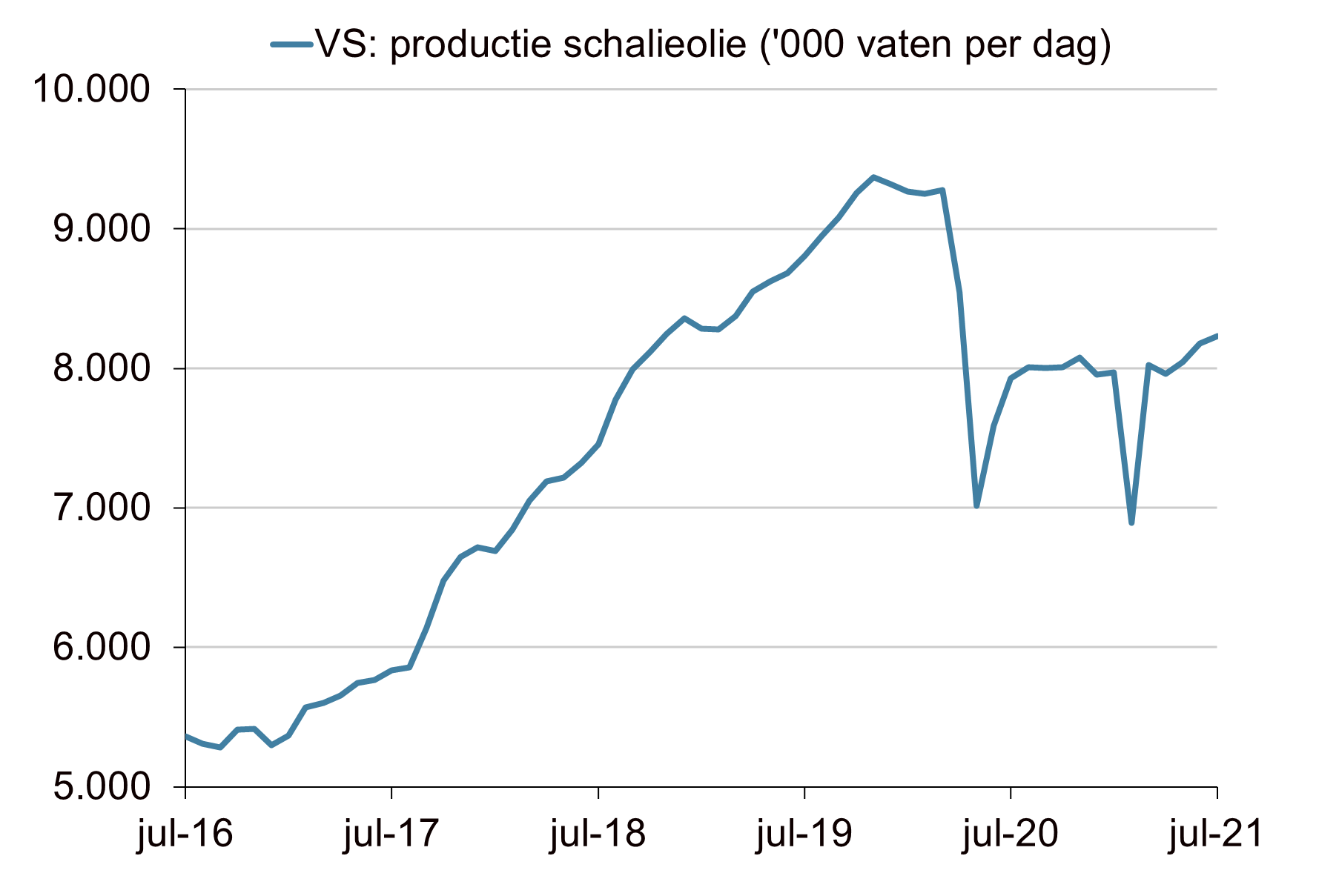

De OPEC-productiebeperkingen zijn niet de enige reden achter de opleving van de olieprijs. Ook de productie van Amerikaanse schalieolie is sterk gedaald. Amerikaanse schalieolie was in de periode voor de coronacrisis de marginale producent op de markt. Wanneer de olieprijs steeg, voerden de schalieproducenten hun productie op. Ondanks de hogere olieprijzen is de schalieproductie nu echter niet hersteld. De productie ligt fors onder het niveau van voor de crisis. De Amerikaanse schaliesector wordt gedomineerd door kleinere spelers die met veel geleend geld opereren. Deze sector kreeg gedurende de coronacrisis zware klappen. Een aantal producenten viel om terwijl andere gedwongen werden tot herstructureringen. De investeringen en de olieproductie zijn daardoor sterk teruggevallen. De sector is nu terughoudend om de productie weer op te schroeven.

Twee regimes mogelijk op de oliemarkt

De oliemarkt kan zich in twee regimes bevinden. In het eerste regime is niet de productie van olie de beperkende factor, maar is de vraag naar olie bepalend voor de prijs. Dit noemen we demand constraint, er is ruim voldoende productiecapaciteit om aan de vraag te voldoen. In een dergelijk regime bepalen de marginale productiekosten de ‘evenwichtsprijs’ van olie. In het tweede regime is de productie van olie de beperkende factor. Dit regime wordt supply constrained genoemd. In een dergelijk regime moet de prijs van olie stijgen naar een niveau waarbij de vraag naar olie afneemt zodat vraag en aanbod weer in evenwicht zijn.

Van demand constraint naar supply constraint

Door de coronacrisis is de markt (voorlopig) veranderd. In de periode 2016 – 2020 werd de oliemarkt gekenmerkt door de sterke stijging van de Amerikaanse schalieolieproductie. De vraag naar olie was toen de beperkende factor. Gedurende de coronacrisis daalde de vraag naar olie harder dan de productie waardoor de demand constraint nog sterker werd. Het laatste jaar dreigt de markt echter te bewegen naar een situatie van supply constraint. De investeringen van de traditionele oliemaatschappijen zijn fors gedaald, de Amerikaanse schalieoliesector likt haar wonden en de OPEC+ landen voeren de productie slechts beperkt op. Bij een doorzettend herstel van de vraag naar olie dreigt daardoor een supply constraint markt te ontstaan waarbij de vraag harder stijgt dan het aanbod. Hogere prijzen zijn dan nodig om de vraag naar olie te doen dalen.

Energie-aandelen maken comeback

Door de fors hogere olieprijzen maken op de aandelenmarkten de oliemaatschappijen een comeback. Over de eerste helft van het jaar is de energiesector de best renderende sector. De sector doet het ook veel beter dan de brede MSCI World index en aanverwante ESG-indices zoals de MSCI World Paris Aligned index. De traditionele fossiele energieaandelen doen het ook veel beter dan de clean energy bedrijven die zich richten op duurzame energie. Deze sector heeft het dit jaar moeilijk na een periode van zeer sterke koersstijgingen in 2020.

Energie-aandelen hebben nog een lange weg te gaan

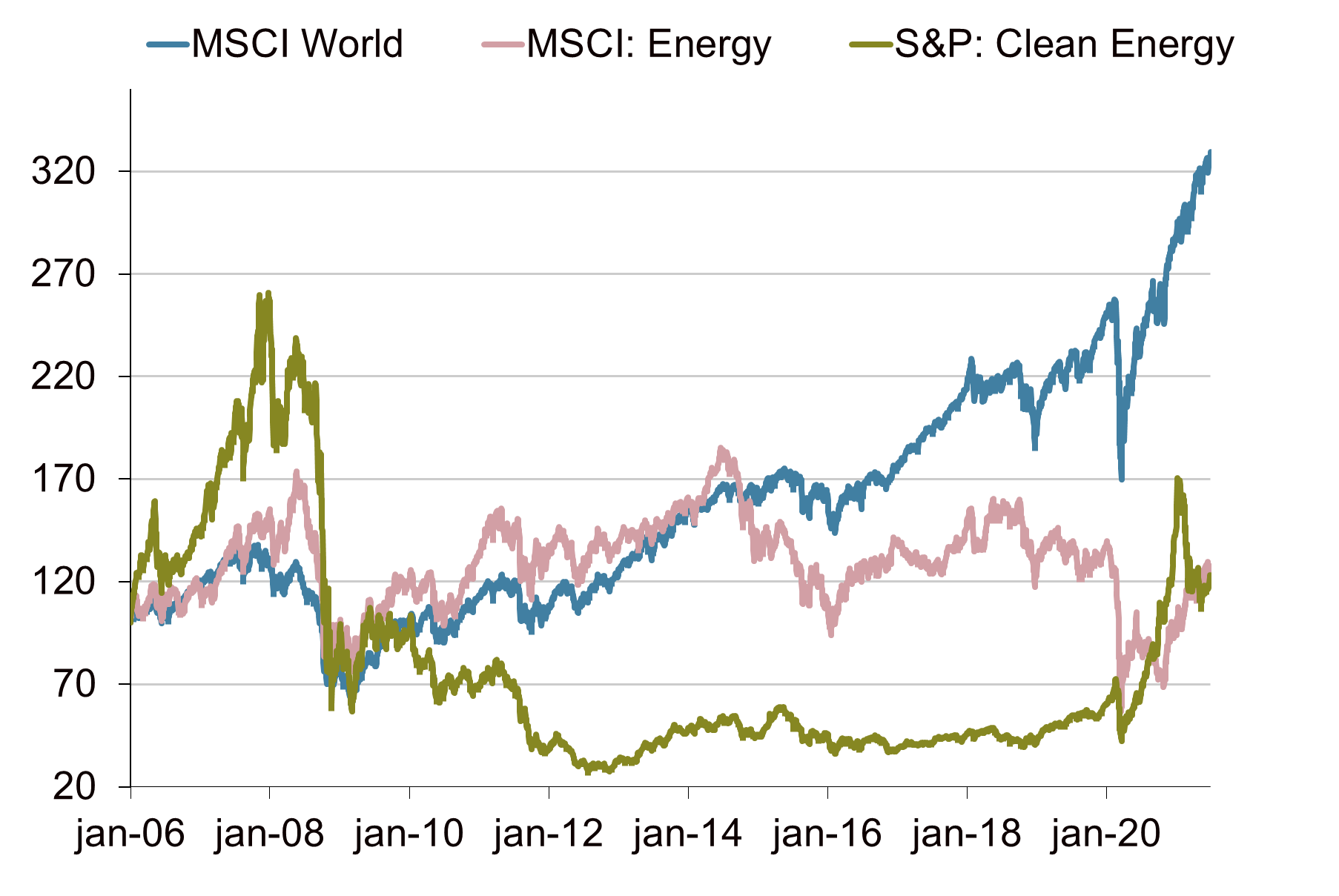

De forse koerswinsten van fossiele energiebedrijven dit jaar zijn niet voldoende om een lange periode van underperformance weg te poetsen. In de periode 2016 – 2020, waarin de oliemarkt werd gekenmerkt door overcapaciteit en dalende prijzen, bleef de energiesector ver achter bij de brede aandelenindex. Er is nog een lange weg te gaan voordat dit gat is gedicht. Het zijn trouwens niet alleen de fossiele energieaandelen die ver zijn achtergebleven bij de brede aandelenmarkt. Ook de clean energy sector met duurzame energiedragers heeft het de afgelopen 15 jaar belabberd gedaan vergeleken met de brede index. Door de recente stijging van de koersen van fossiele bedrijven en daling van de koersen van clean energy bedrijven is het rendement voor beide sectoren over de afgelopen 15 jaar nu vergelijkbaar slecht.

Ook in high yield is energie de beste performer

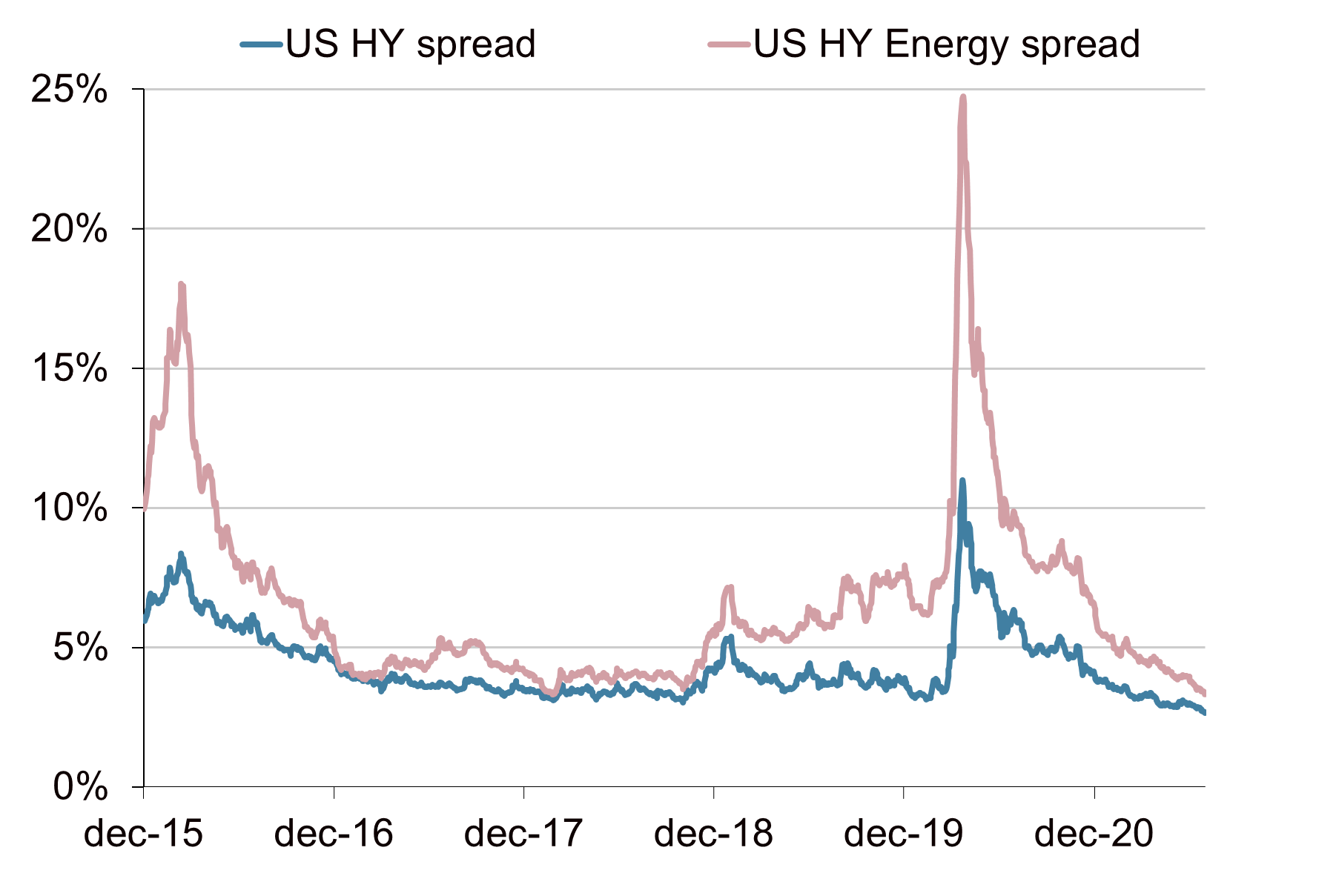

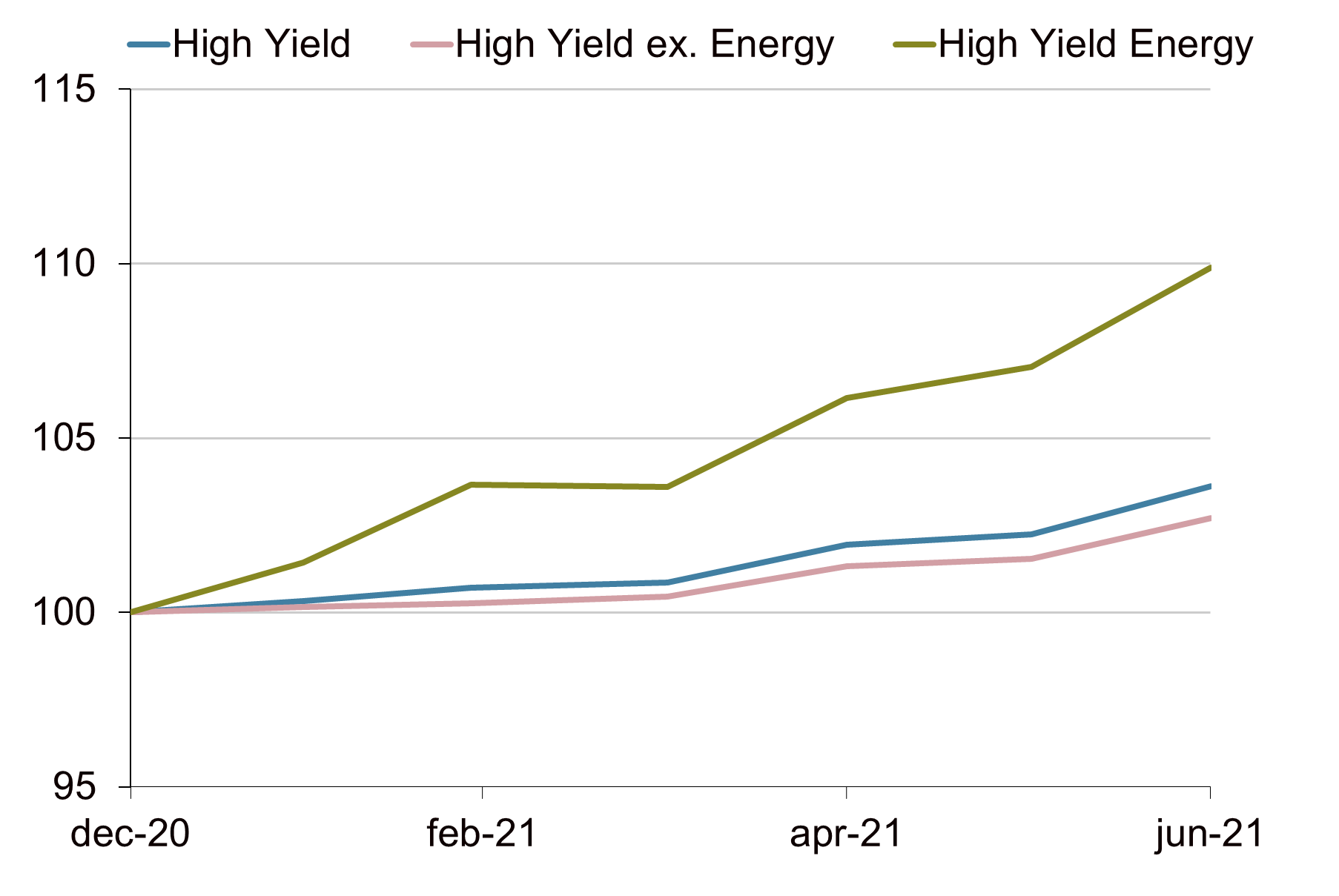

De hogere olieprijzen zijn ook zichtbaar in de high yield markt. De Amerikaanse schalieoliebedrijven zijn relatief grote spelers op de markt voor (Amerikaanse) high yield obligaties. Gedurende de coronacrisis gingen de risico-opslagen voor deze bedrijven door het dak. Met het herstel van de olieprijs is echter ook de schalieoliesector opgekrabbeld. De risico-opslagen zijn fors gedaald. De gemiddelde risico-opslag is momenteel vergelijkbaar laag met die van de brede high yield markt. Door de forse daling van de risico-opslagen is de energy sector dit jaar veruit de best renderende sector binnen high yield.

Wat de toekomst brengt, blijft onzeker

Of de huidige opleving van de olieprijs en de oliesector een dead cat bounce is van een ten dode opgeschreven sector, of het begin is van een langere periode met hogere olieprijzen is nu nog niet te zeggen. Daarvoor is de toekomst te onzeker. Veel zal afhangen van hoe de energietransitie en de regelgeving daaromtrent zich ontwikkelt. Wat de recente ontwikkelingen wel laten zien, is dat de claim dat fossiele energie ten dode is opgeschreven wellicht wat voorbarig is. Dat olie en andere fossiele brandstoffen op termijn worden vervangen door duurzame alternatieven lijkt vrijwel zeker. Dat betekent echter niet dat de olieprijs nu al sterk gaat dalen. De olieprijs kan de komende jaren weleens hoger zijn dan velen een jaar geleden voor mogelijk hielden. Een dergelijke periode van een structureel hogere olieprijs betekent ook een fors hogere winstgevendheid van oliebedrijven.

De olieprijs gaat van bust naar boom

Bron: Bloomberg, Achmea IM

Olieproductie (vaten per dag *1.000)

Bron: Bloomberg, Achmea IM

Amerikaanse schalieolieproductie is nooit hersteld

Bron: Bloomberg, Achmea IM

Energieaandelen laten dit jaar een forse outperformance zien (ultimo 2020 = 100)

Bron: Bloomberg, Achmea IM

Energieaandelen hebben nog een lange weg te gaan (ultimo 2006 = 100)

Bron: Bloomberg, Achmea IM

Risico-opslagen energiesector zijn fors gedaald

Bron: Bloomberg, Achmea IM

Ook binnen high yield laat energie een outperformance zien

Bron: Bloomberg, Achmea IM