Don't fight the Fed

Amerikaanse inflatie loopt sterk op

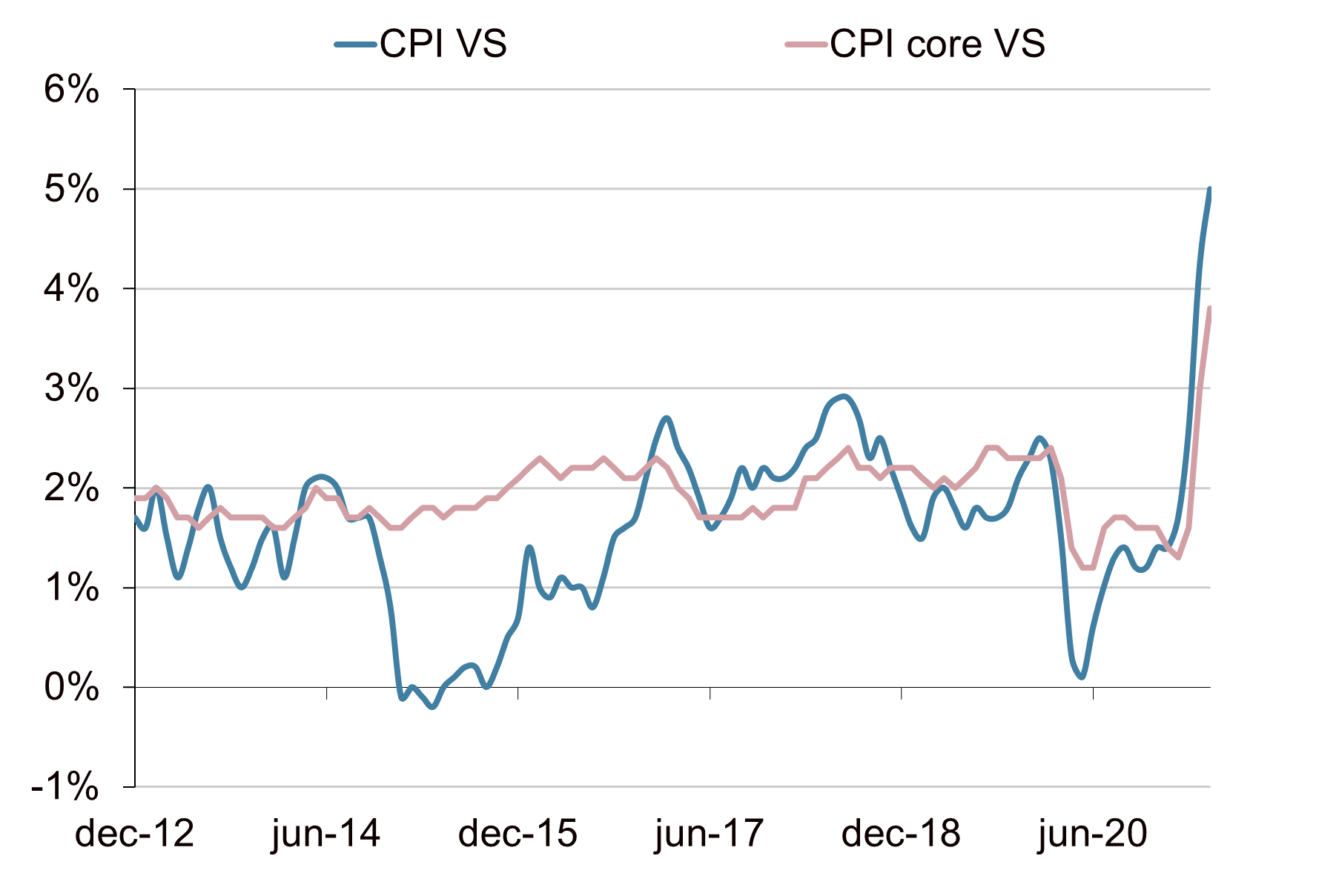

De Amerikaanse inflatiecijfers die afgelopen week gepubliceerd werden, verrasten wederom aan de bovenkant. Zo steeg de consumenteninflatie (CPI) in mei met 0,6%, waardoor de jaar-op-jaar stijging opliep van 4,2% naar 5%. Dit is de hoogste inflatie sinds augustus 2008. Circa een derde van deze stijging kwam door de prijsstijging van tweedehands auto’s. Na een prijsstijging van 10% in april stegen deze in mei nog eens met 7,3%. De prijzen van tweedehands auto’s profiteren van een beperkt aanbod in combinatie met een sterk toegenomen vraag. De vraag komt niet alleen voort uit de normalisering van de economie, maar ook doordat nieuwe auto’s sterk vertraagd geleverd worden vanwege chiptekorten. Ook de kerninflatie (CPI core), de inflatie zonder de volatiele energie- en voedselprijzen, liep in mei harder op dan verwacht. Deze steeg van 3% naar 3,8%, het hoogste niveau sinds juni 1992.

Financiële markten niet onder de indruk van inflatiecijfers

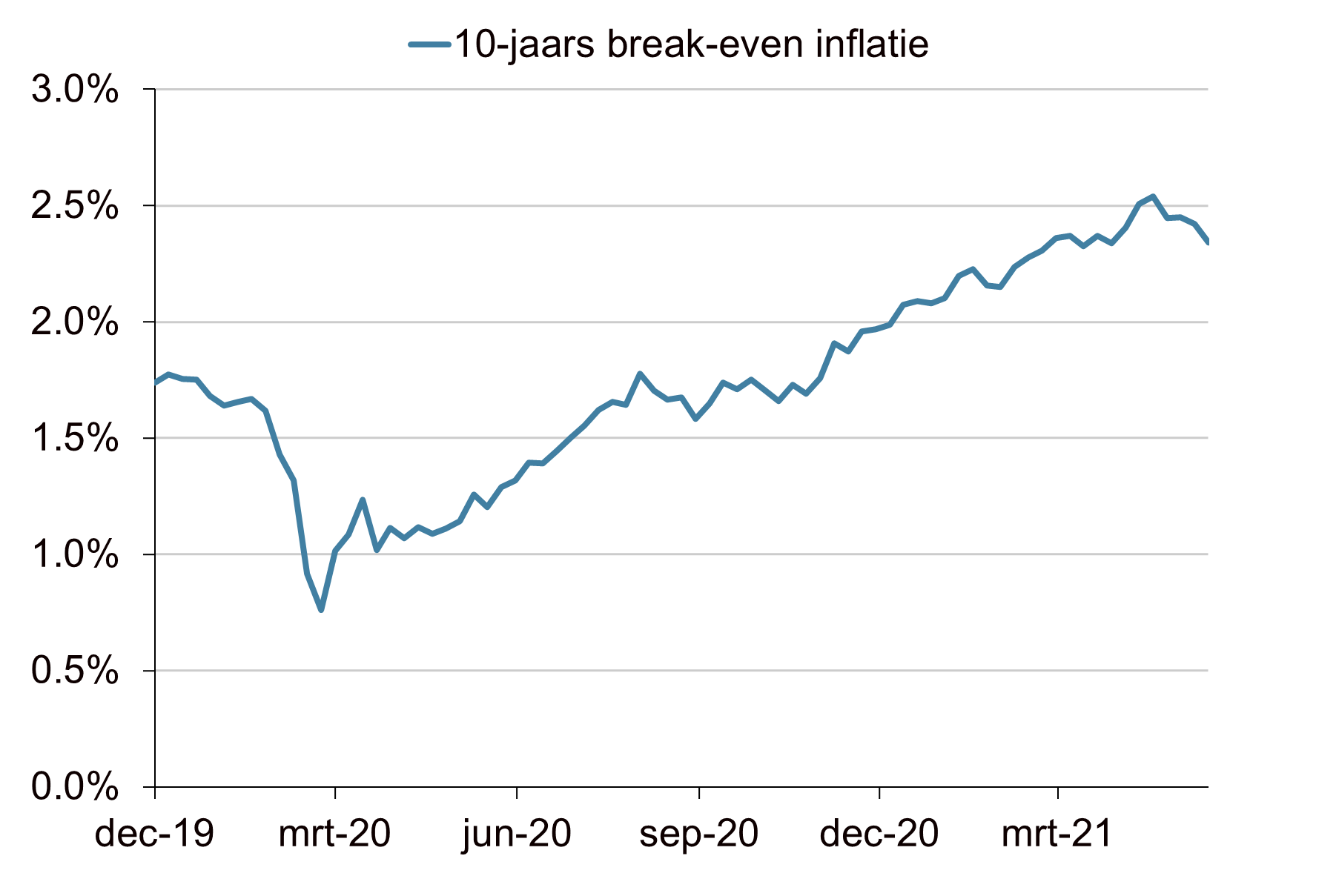

Op de financiële markten werden de hogere inflatiecijfers van afgelopen week echter slechts ter kennisgeving aangenomen. Zo is na een opleving in mei de Amerikaanse 10-jaarsrente inmiddels gezakt van 1,75% per eind maart naar 1,45% en is ook de Amerikaanse 10-jaars break-even inflatie afgenomen van circa 2,6% halverwege mei tot 2,3%. Op de obligatiemarkten lijkt het inflatiethema dus niet meer echt te leven, net als op de aandelenmarkten. Aandelen zetten wekelijks nieuwe hoogterecords neer, ook de meer rentegevoelige groeiaandelen bevinden zich gemiddeld alweer rond hun hoogste koersen van de afgelopen maanden. Een mogelijke verklaring voor de rentedaling is dat de rentestijging in het eerste kwartaal domweg te ver doorgeschoten was. Zeker nu sommige economische vertrouwensindicatoren lijken te pieken, is dit een plausibele verklaring. Andere, nog plausibelere, verklaringen zijn dat markten inmiddels zijn overtuigd door de centrale banken dat de hogere inflatie van tijdelijke aard is dan wel dat ze zich realiseren dat de Fed zich vooral zorgen maakt om de werkgelegenheid, ongeacht de inflatieontwikkelingen.

Tijdelijk hogere inflatie?

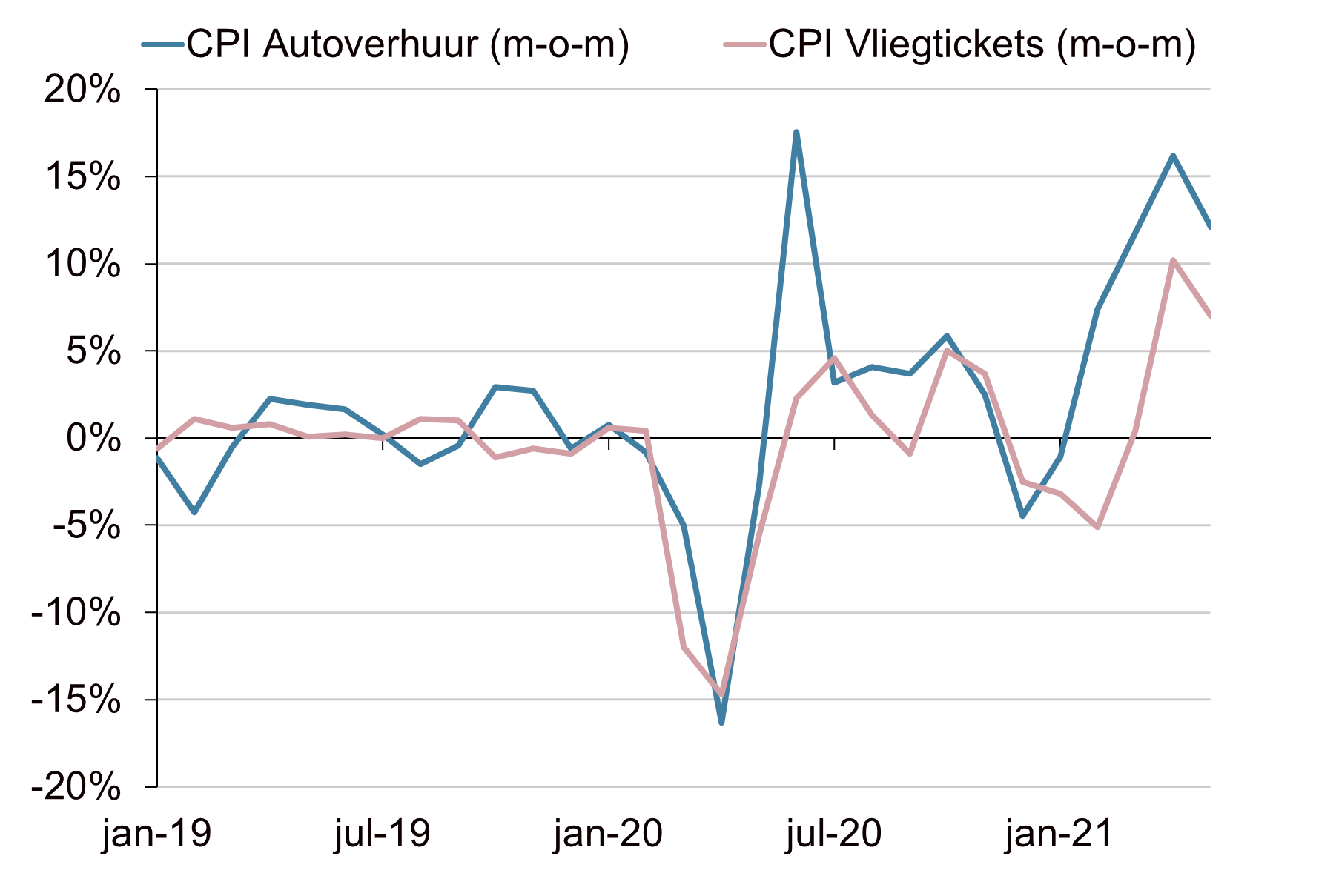

Al maanden lang benadrukken de bankiers van de Fed dat de hogere inflatie van tijdelijke aard is. De hogere inflatie zou vooral het gevolg zijn van onder andere basiseffecten en (tijdelijke) verstoringen in aanvoerketens. Naarmate de economieën steeds meer van het slot gaan, zullen de verstoringen van de aanvoerketens naar verwachting afnemen. Een groot deel van de prijsstijgingen vindt daarnaast plaats in sectoren die hard getroffen zijn door de coronacrisis, zoals de toerismesector. Zo zijn de prijzen voor vliegtickets en autoverhuur sterk gestegen, maar lijken de prijsstijgingen daar nu af te nemen. Ook is er nog steeds geen sprake van sterke loonstijgingen, ondanks dat het nog steeds moeilijk is om vacatures te vervullen. Daarnaast heeft het verkappende monetaire beleid van China en de Chinese pogingen om de grondstofprijzen te drukken een drukkend effect op de inflatie. Er zijn dus meerdere ontwikkelingen die het tijdelijke karakter van de hogere inflatie ondersteunen.

Of langere tijd hogere inflatie?

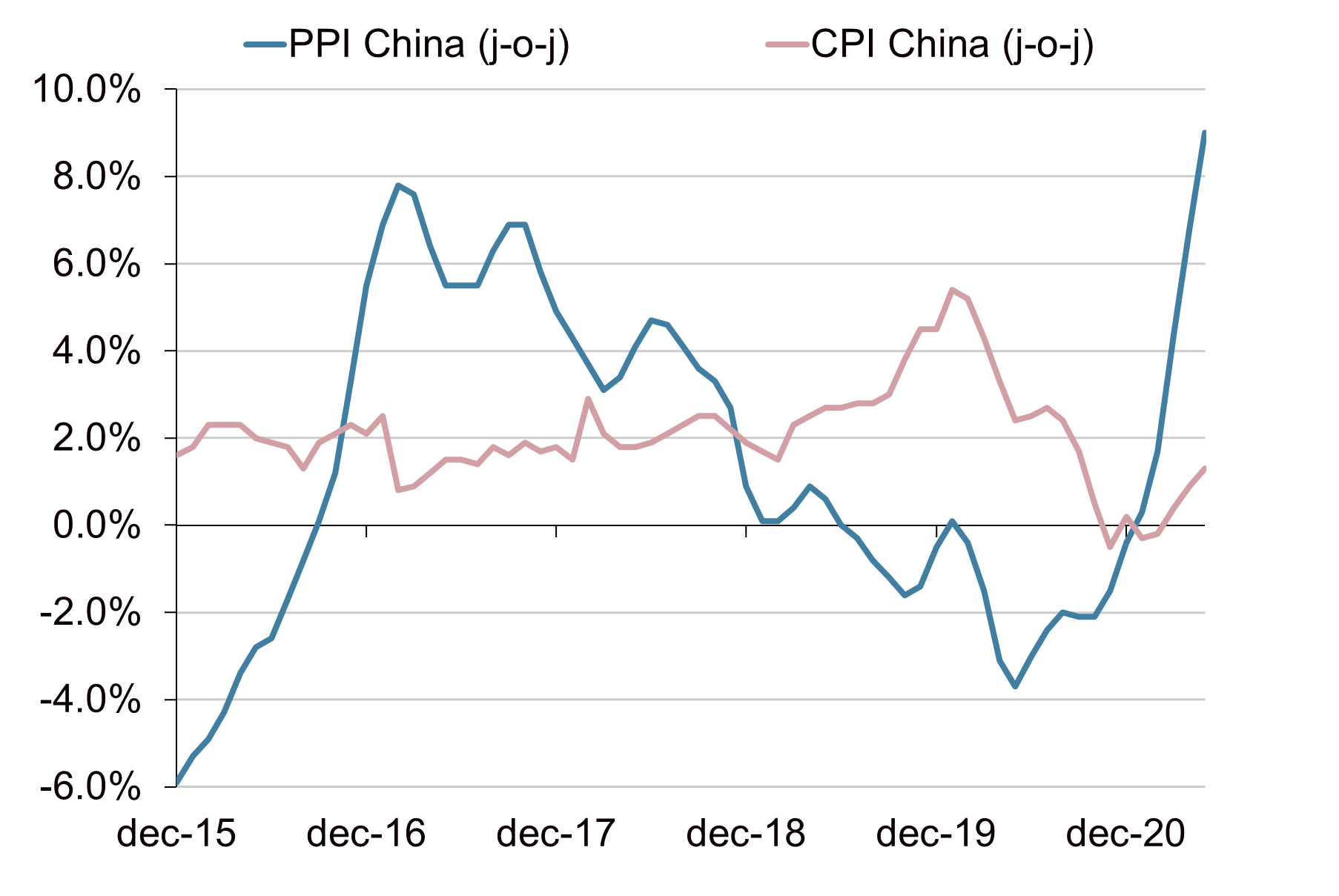

Tegenover de argumenten voor het tijdelijke karakter van hogere inflatie zijn er echter ook argumenten die pleiten voor aanhoudende inflatiedruk. Zo bevinden de grondstofprijzen zich gemiddeld genomen nog steeds in een opwaartse trend en lijkt, behoudens het beleid in China, er weinig redenen te zijn dat grondstoprijzen niet verder zullen stijgen. Zo zal de vraag naar onder andere koper en lithium structureel hoger komen te liggen door de energietransitie. Daarnaast zou China, dat jarenlang deflatie naar de wereld exporteerde, nu wel eens inflatie kunnen gaan exporteren. De Chinese munt is namelijk sterk gestegen en ook zijn de producentenprijzen (PPI) veel sterker gestegen dan de consumentenprijzen. Hierdoor is de kans groot dat deze hogere kosten nog doorberekend zullen gaan worden in de verkoopprijzen. Daarnaast is de Amerikaanse dollar de afgelopen tijd behoorlijk gedaald, hetgeen een opstuwend effect heeft op de Amerikaanse importinflatie. De Amerikaanse lonen stijgen momenteel nog niet hard, maar gezien de dynamiek op de arbeidsmarkt is dat wel een potentieel risico. Er zijn dus ook meerdere ontwikkelingen die juist een langere periode van hogere inflatie ondersteunen.

Werkgelegenheid heeft hoogste prioriteit

De vraag is of het eigenlijk, op kortere termijn althans, wel relevant is of de hogere inflatie tijdelijk is of niet. De Fed blijft namelijk hameren op het belang van “volledige werkgelegenheid”. Het banenrapport van voorgaande week duidt nog steeds op verlies van miljoenen banen ten opzichte van voor de coronacrisis en daarnaast bevindt de arbeidsparticipatie zich op het laagte niveau sinds 1983. Waar de Fed begin jaren tachtig onder leiding van Paul Volcker alles op alles zette om de inflatie omlaag te brengen, ongeacht de impact op de werkgelegenheid, lijkt de Fed nu op precies de omgekeerde lijn te zitten. Er wordt vol ingezet om het behalen van volledige werkgelegenheid, ongeacht de inflatie. Hier schuilt direct het grootste gevaar, dat de Fed achter de feiten aanloopt zodra de inflatie toch een probleem wordt. Vooralsnog heerst op de financiële markten echter het vertrouwen in de Fed en is “don’t fight the Fed” tot nu toe het juiste beleid gebleken.

De Amerikaanse inflatie loopt hard op

Bron: Bloomberg, Achmea IM

Amerikaanse inflatieverwachtingen gepiekt

Bron: Bloomberg, Achmea IM

Prijsstijgingen getroffen sectoren zwakken af

Bron: Bloomberg, Achmea IM

Chinese producentenprijzen stijgen hard

Bron: Bloomberg, Achmea IM

“The worst failures of the Federal Reserve have come from waiting too long to tighten monetary policy during expansions, not from loosening it too much during recessions.”

Paul Volcker, Fed-president van 1975-1987