Amerikaanse consument staat er goed voor

Goede vooruitzichten voor Amerikaanse consument

De Amerikaanse consument is financieel goed uit de coronacrisis gekomen. Gedurende de crisis is het gemiddelde inkomen van de huishoudens op peil gebleven door omvangrijke financiële steun van de overheid. Veel van dit geld werd gespaard. De bestedingsmogelijkheden waren door de lockdowns immers beperkt. Nu de coronapandemie op zijn einde loopt, staan alle seinen op groen voor de consumptie. De werkloosheid is weliswaar nog hoog, maar de arbeidsmarkt trekt gestaag aan. In een toenemend aantal sectoren ontstaan arbeidstekorten. In combinatie met een hoger minimumloon zet dat opwaartse druk op de loonontwikkeling. Dit moet er voor zorgen dat ook in de tweede helft van 2021 de consumptiegroei op peil blijft. Het belangrijkste risico is de inflatie, die kan de koopkracht van de consument uithollen.

Amerikaanse consument is essentieel voor economie

De Amerikaanse economie drijft al decennia op de consument. De bestedingsdrift van de Amerikanen is de belangrijkste motor van de economie. Sinds het einde van de financiële crisis in 2009 tot aan het begin van de coronacrisis in 2020 vormde de stabiele consumptiegroei van 2% tot 3% per jaar de ruggengraat van de bbp-groei. Door de coronapandemie kwam het maatschappelijk leven tot stilstand en ging de economie op slot. De particuliere consumptie stortte daardoor in. De scherpe dalingen van de consumptie in het eerste, maar vooral tweede kwartaal van 2020, zorgde voor een historisch grote economische krimp.

De verstoringen van de coronapandemie ebben weg

Ook in de maanden en kwartalen daarna zorgde de coronacrisis voor grote volatiliteit in de consumptiedata. De ontwikkeling van de pandemie en de beleidsmaatregelen van de Amerikaanse overheid drukten hun stempel op zowel de inkomensontwikkeling als de consumptieve bestedingen. De drie steunpakketten van overheid gaf het gemiddelde inkomen van de Amerikaanse huishoudens een omvangrijke positieve impuls, dit ondanks de sterke stijging van de werkloosheid. Nadat de economie weer openging, trokken de bestedingen dan ook sterk aan. Dit gaf de economie vooral in het 1e kwartaal van 2021 vleugels. De 6,4% bbp-groei was geheel toe te schrijven aan de groei in de consumptieve bestedingen.

Robuuste consumentenbestedingen

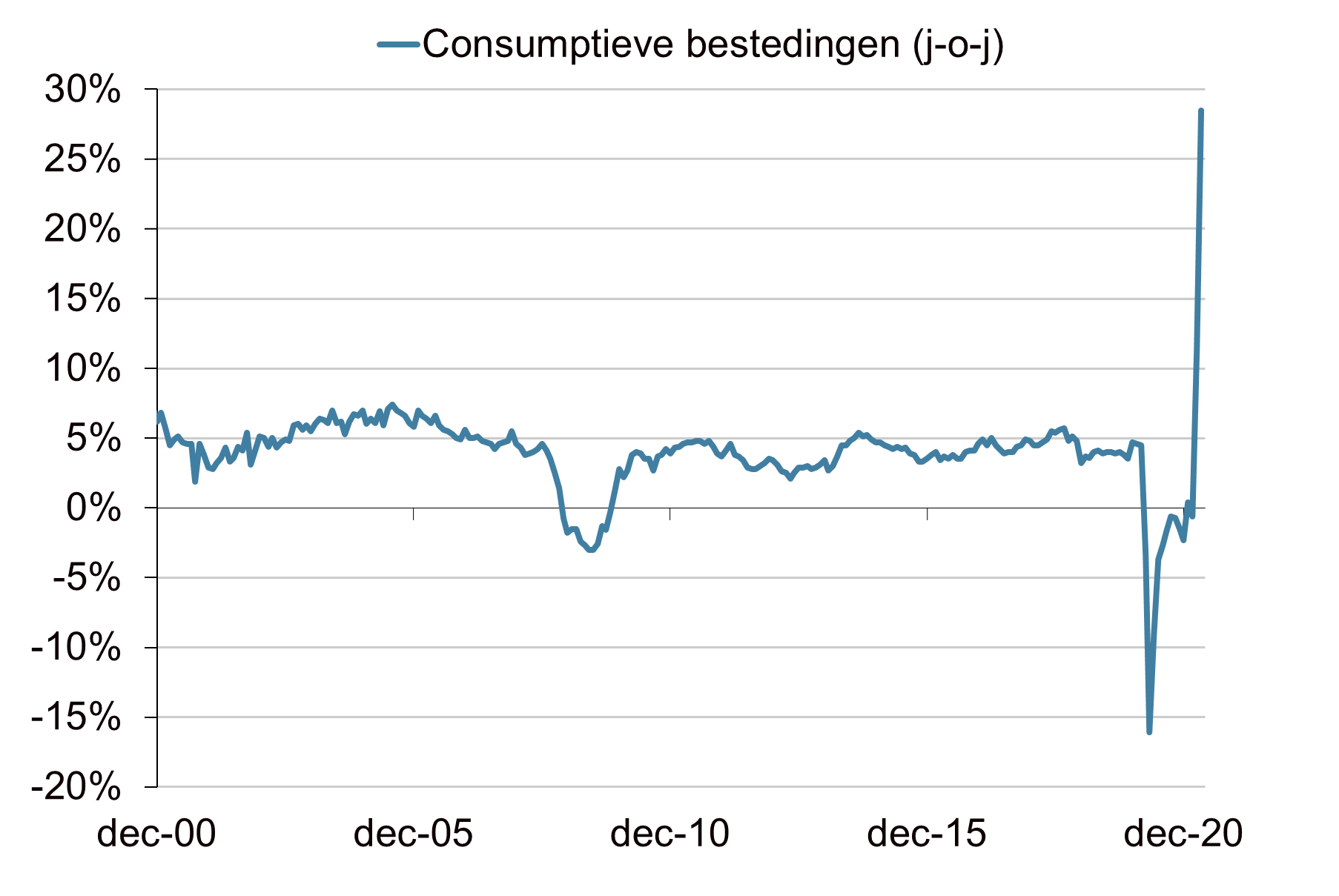

De grootste verstoringen van de coronapandemie liggen nu achter ons. Naar verwachting zullen de consumptieve bestedingen de komende maanden normaliseren. We verwachten dat de Amerikaanse consument in de tweede helft van het jaar een robuust uitgavenpatroon zal laten zien. In maart zorgde het enorme steunpakket van president Biden nog voor een grote impuls in de bestedingen. Op maandbasis stegen de uitgaven met 4,7%. Een dergelijke groei is niet houdbaar en in april zakte de consumptiegroei dan ook terug naar 0,5% op maandbasis. Deze groei was grotendeels het gevolg van een hoger prijspeil en niet van volumegroei. Door basiseffecten liep de jaar-op-jaarverandering nog op van 11,5% naar 28,5%. Dat is sterkste groei ooit gemeten. De komende maanden zal de groei in de consumptieve bestedingen terugkeren naar een meer houdbaar niveau. De ontwikkeling van de arbeidsmarkt wordt daarvoor belangrijker en de bijdrage vanuit overheidsstimulering minder.

Wegvallen coronasteun raakt inkomens

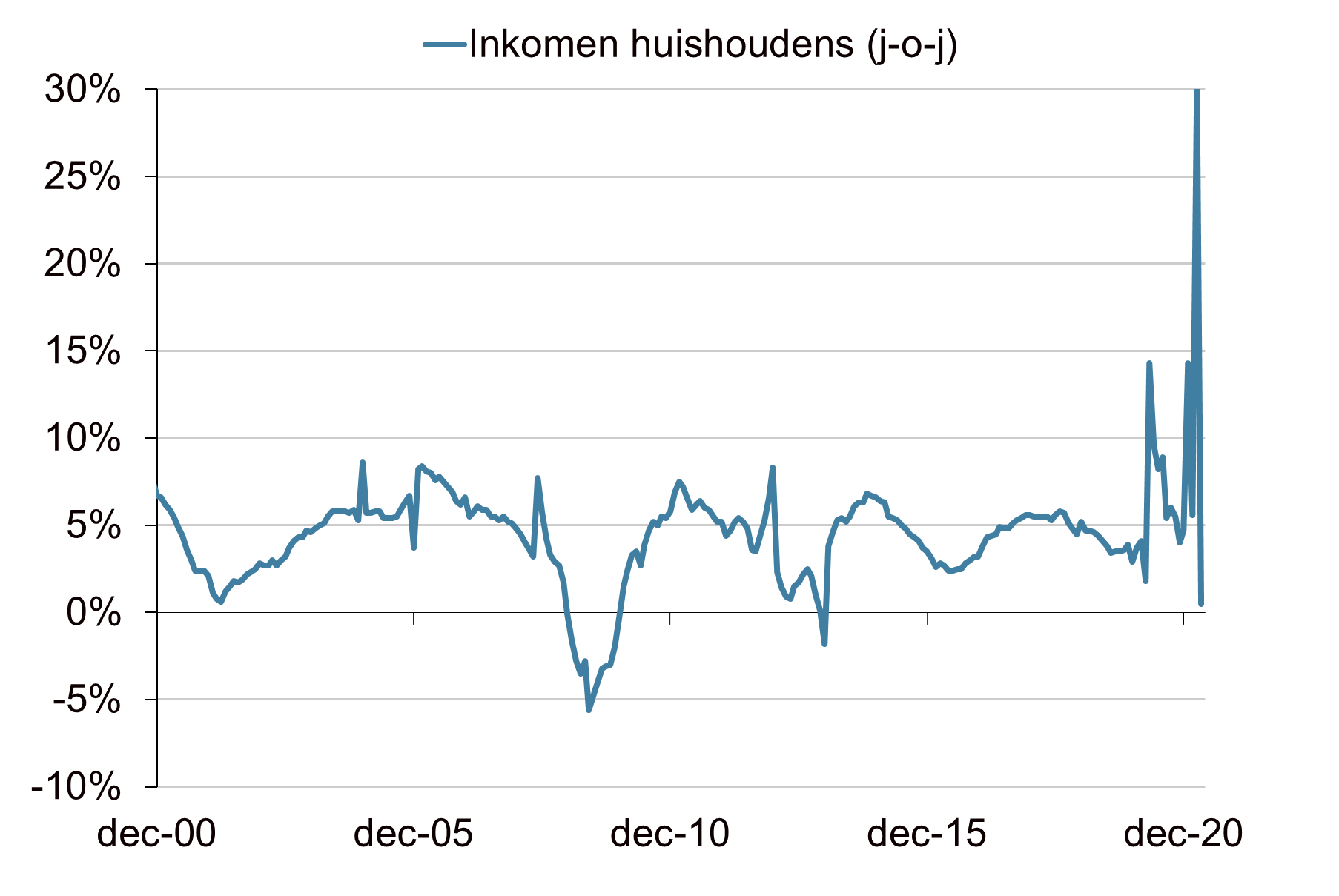

De inkomensgroei zal minder gaan leunen op overheidssteun en meer gaan afhangen van de loonontwikkeling. Een positieve inkomensontwikkeling is een belangrijke voorwaarde voor groei in de bestedingen. De coronacrisis was in dat opzicht een atypische recessie. De werkloosheid liet een recordstijging zien, maar desondanks steeg het gemiddelde inkomen van de huishoudens. De reden hiervoor was de inkomenssteun van de federale overheid. Via drie gigantische steunpakketten werden er honderden miljarden naar de Amerikaanse huishoudens gesluisd. De steun bestond uit hogere werkloosheidsuitkeringen en lumpsum-betalingen voor iedere Amerikaan. Zo kreeg iedere Amerikaan in maart $1.400 van de regering Biden. Het gemiddelde inkomen van de huishoudens steeg hierdoor met 20,9%. Door het wegvallen van deze eenmalige steun, daalde het inkomen in april met 13,1%. De jaar-op-jaar groei van het inkomen zakte hierdoor terug van 30% naar 0,5%. Positief is echter dat de inkomsten uit arbeid in de lift zitten. Op maandbasis stegen de lonen met 0,9%. De komende maanden zal dat steeds belangrijker worden. In Republikeinse staten wordt een begin gemaakt met het afbouwen van de corona-toeslagen op de werkloosheidsuitkeringen. De reden hierachter is dat op de arbeidsmarkt tekorten aan werknemers ontstaan. De noodzaak voor extra steun is daardoor weggevallen. Waarschijnlijk zullen op termijn de Democratische staten volgen.

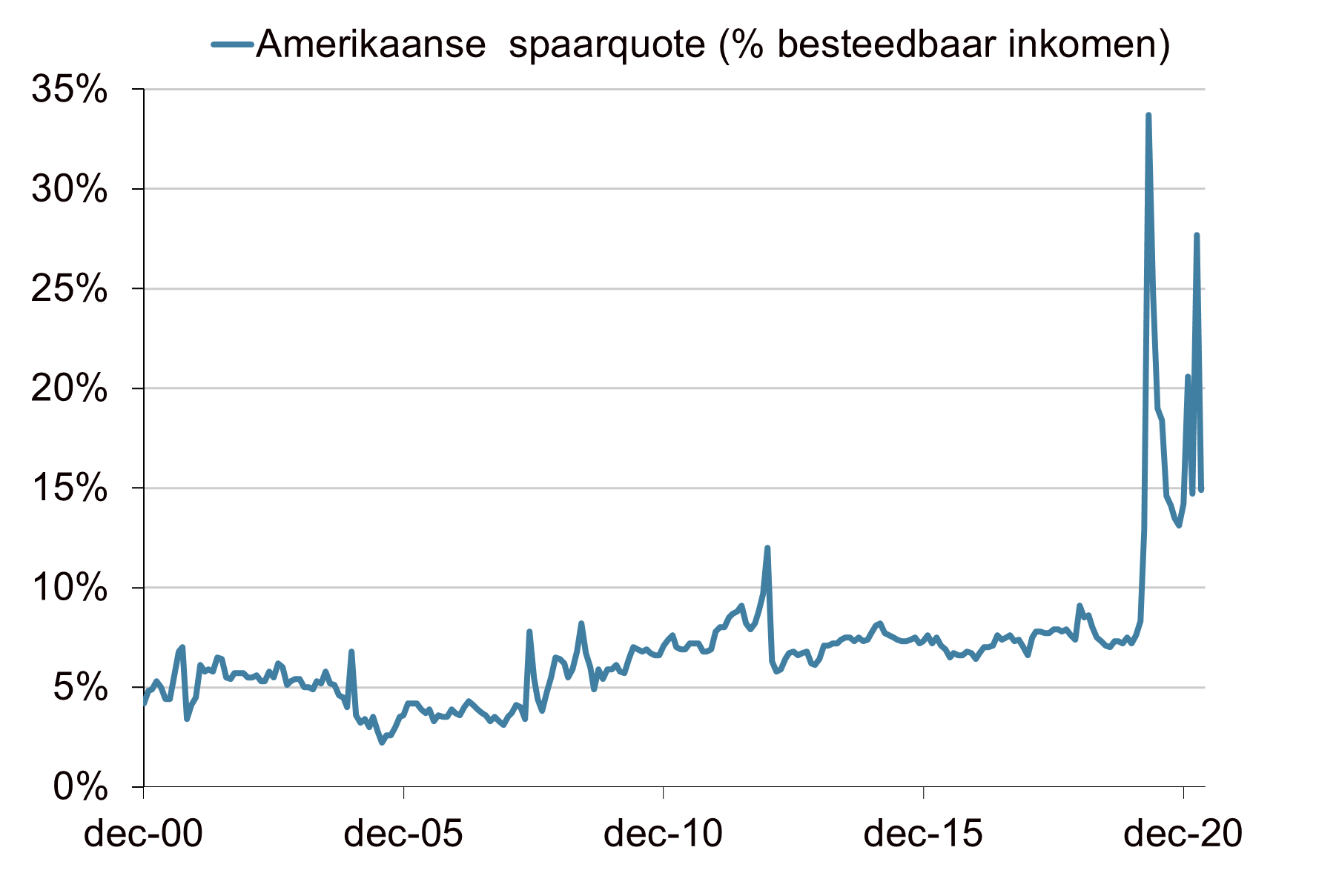

Ondanks een scherpe daling ligt de spaarquote nog steeds op een hoog niveau

De spaarquote van de Amerikaanse consument daalde in april van 27,7% naar 14,9%. Deze scherpe daling werd veroorzaakt door een forse daling van de inkomens in combinatie met robuuste uitgaven. Daarmee lijkt de spaarquote een daling te hebben ingezet naar meer ‘normale’ niveaus. In de jaren voor de coronacrisis schommelde de spaarquote tussen de 7% en 8%. In historisch opzicht is het huidige niveau van de spaarquote dan ook hoog. De hoge spaarquote is een direct gevolg van de coronacrisis. De inkomens van de huishoudens kregen een positieve impuls van de ruimhartige overheidsstimulansen. Tegelijkertijd lagen grote delen van de economie stil door de lockdowns. Het resultaat was een sterke stijging van de spaarquote. Nu de coronapandemie lijkt bedwongen zal de spaarquote de komende maanden naar verwachting terugvallen naar het niveau van voor de pandemie.

Scherpe stijging van de inflatie

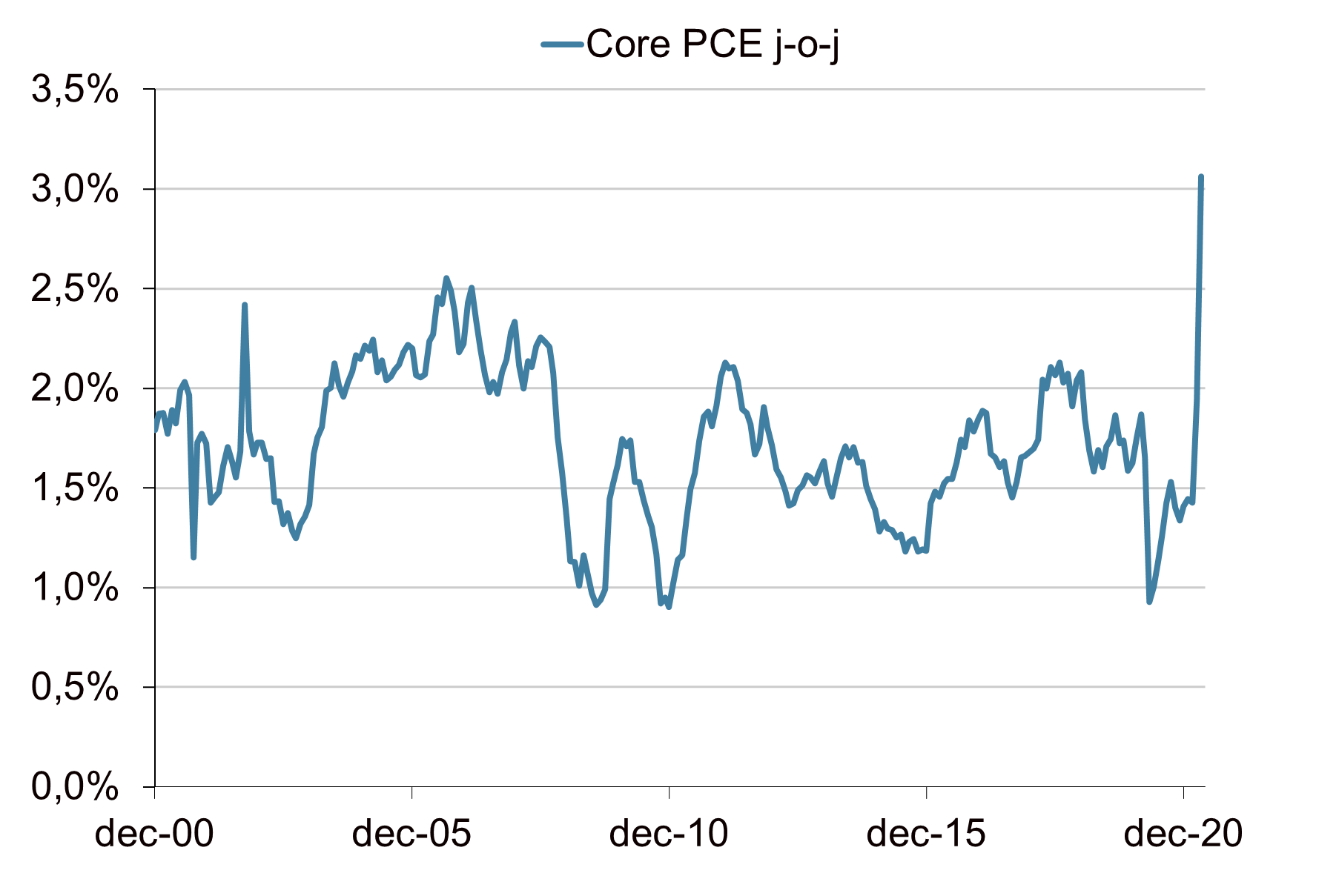

Uit het rapport over de bestedingen en inkomens van de Amerikaanse huishoudens blijkt ook dat de inflatie fors is opgelopen. De core PCE, de favoriete inflatiemaatstaf van de Amerikaanse centrale bank (Fed), liet een sterke stijging zien. De jaar-op-jaar verandering steeg van 1,9% naar 3,1%. Daarmee ligt de core PCE op het hoogste niveau sinds 1992. Ook het headline cijfer, inclusief de voedsel en energieprijzen, lieten een sterke stijging zien. Deze inflatiemaatstaf steeg van 2,4% naar 3,6%.

De Fed maakt zich nog geen zorgen over de inflatie

De sterke stijging van inflatie komt niet onverwachts en is volgens de Fed geen reden tot zorg. Basiseffecten spelen een belangrijke rol bij de huidige hoge inflatie. Een jaar geleden zaten we immers in het dieptepunt van de coronacrisis. Volgens de Fed zal op korte termijn de inflatiedruk toenemen als de verstoringen van de coronapandemie verdwijnen en de economie normaliseert. De bestedingen voor diensten en de inflatie zullen daardoor stijgen vanaf de huidige lage niveaus. De Fed verwacht dat de inflatie vervolgens nog enige tijd hoog zal blijven, maar dat op langere termijn de prijsstabiliteit niet in gevaar is. De hogere inflatie is dus een tijdelijk fenomeen.

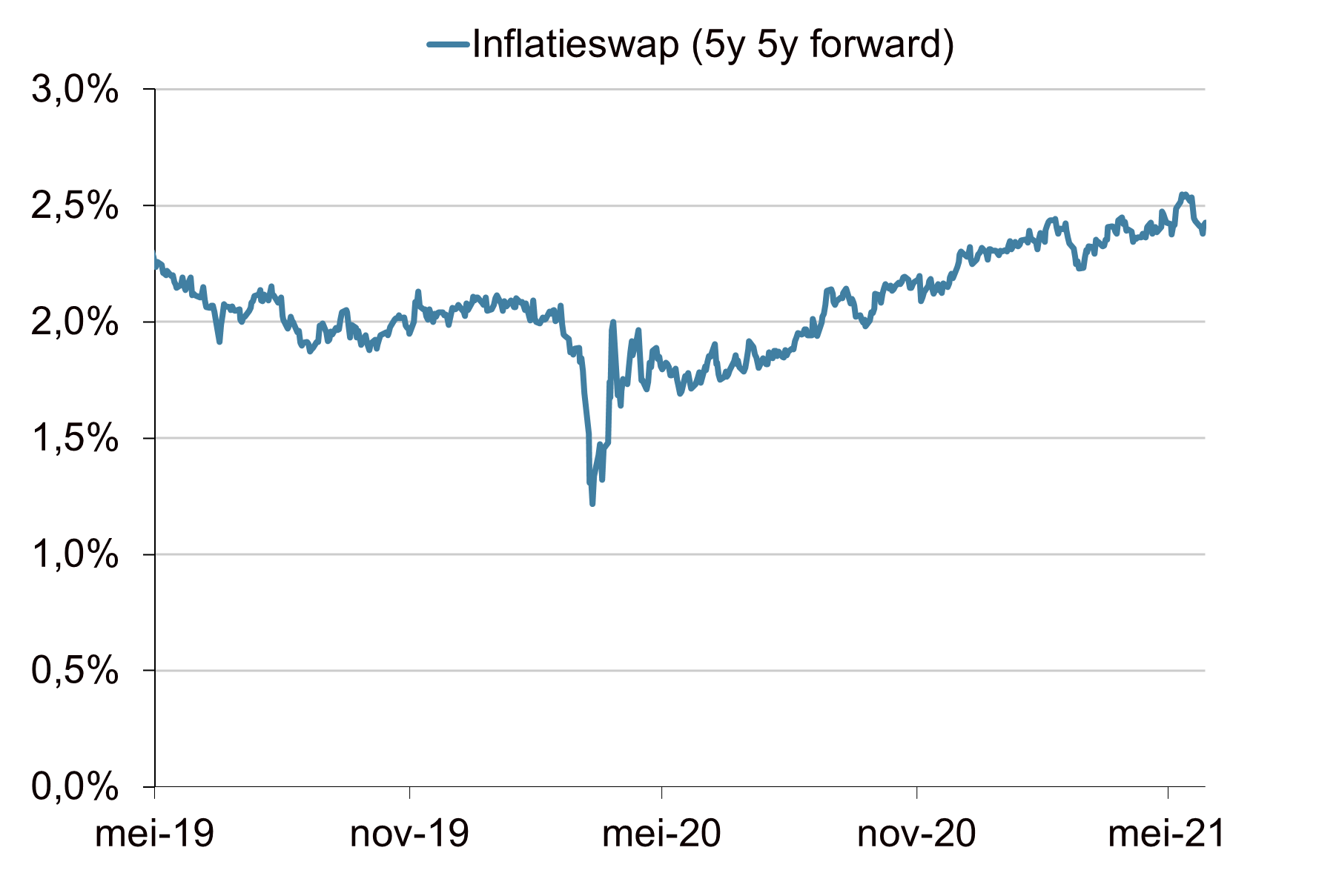

Vertrouwen Fed kan misplaatst zijn

Op basis van de inflatiemarkten lijken beleggers de Fed te geloven. De inflatieverwachtingen voor de langere termijn blijven vooralsnog gematigd. Het is echter maar de vraag of zowel de Fed als de financiële markten niet te optimistisch zijn. Ook in de jaren zeventig van de vorige eeuw werd lang gedacht dat de opleving van de inflatie slechts tijdelijk was. Het belangrijkste risico blijft dat de hogere inflatie de inflatieverwachtingen wel gaat beïnvloeden. In dat geval kan een zelfversterkend proces ontstaan waarbij hogere inflatie via hogere inflatieverwachtingen ook tot hogere inflatie gaat leiden als economische actoren daarop gaan reageren door prijsverhogingen en looneisen. De Fed zal dus waakzaam moeten blijven en op tijd moeten ingrijpen.

Sterke consumptiegroei drijft het economische herstel

Bron: Bloomberg, Achmea IM

Inkomensgroei valt terug

Bron: Bloomberg, Achmea IM

Spaarquote nog steeds op een hoog niveau

Bron: ourworldindata.org, Achmea IM

Kerninflatie (core PCE) schiet omhoog

Bron: Bloomberg, Achmea IM

“We are going to see more inflation. That’s not really a surprise, (..) I think it’s mostly temporary but that some of it will flow through to inflation expectations and that we will get inflation above 2% this year and into 2022.”

St. Louis Fed-president James Bullard

Inflatieverwachtingen (inflatieswaps)

Bron: Bloomberg, Achmea IM

“A very important part of inflation dynamics is longer-term inflation expectations and those have been extremely well anchored, implying that if we saw some development pushing inflation up I wouldn’t expect that to get embedded in the ongoing inflation rate”

Fed-gouverneur Lael Brainard