Swaprente in focus

Lange swaprente belangrijk in renteafdekking

De dekkingsgraden van pensioenfondsen zijn zeer gevoelig voor veranderingen in de lange swaprente. Dit risico wordt door veel pensioenfondsen daarom (deels) afgedekt. Afhankelijk van de manier waarop de renteafdekking precies wordt vormgegeven, kunnen verschillende bewegingen van de swapcurve echter een impact op de efficiëntie van de renteafdekking hebben. In deze Uitgelicht staan we daarom stil bij de recente ontwikkelingen in de hoogte en de vorm van de swapcurve.

Steilte lange kant swapcurve herstelt zich

De beweging van de langlopende swaprente ligt op dit moment bij pensioenfondsen onder een vergrootglas. Dit komt doordat er de komende jaren potentieel twee tegengestelde bewegingen plaatsvinden:

- De stapsgewijze introductie van de nieuwe UFR methodiek zorgt ervoor dat de rentegevoeligheid van de verplichtingen toeneemt (vooral op langere looptijden). De vraag naar langlopende renteswaps neemt hierdoor toe bij pensioenfondsen die de rekenrente als basis voor de afdekking van het renterisico hanteren.

- Het nieuwe pensioenakkoord leidt mogelijk tot minder afdekking van het renterisico voor jonge deelnemers. De algemene verwachting is dat hierdoor de vraag naar langlopende renteswaps afneemt. De exacte verandering van de vraag is onder meer afhankelijk van de karakteristieken van het deelnemersbestand en de keuzes ten aanzien van de afdekking van het renterisico per leeftijd(cohort).

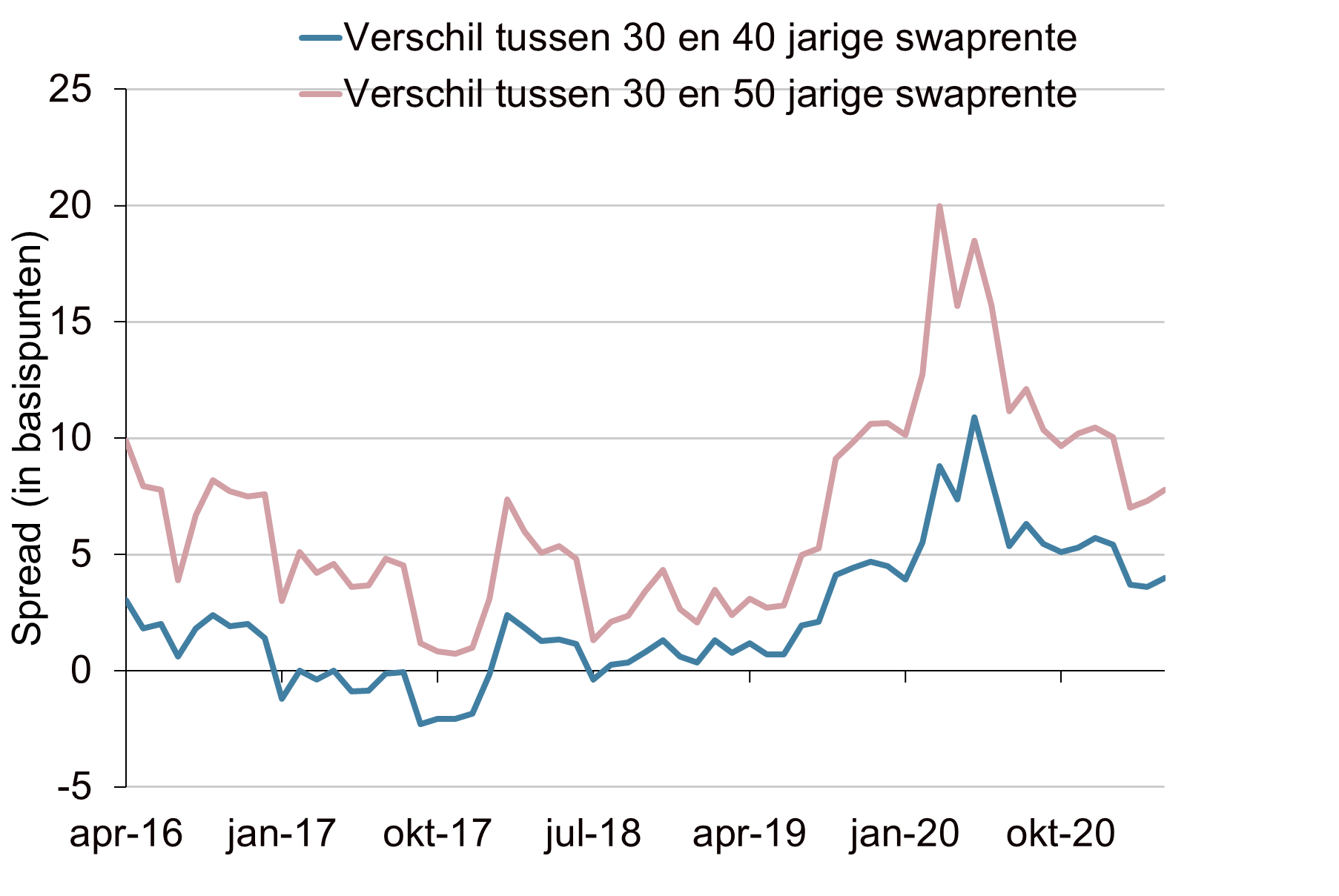

Steilheid swapcurve past in historisch perspectief

Het verschil tussen de 30- en 40-jaarsswaprente bedroeg per 15 maart ongeveer 3,5 basispunten en tussen de 30- en 50-jaarsswaprente ongeveer 7,2 basispunten. Deze verschillen zijn een stuk kleiner dan aan het begin van de coronacrisis. Het verschil tussen de 30- en 40-jaarsswaprente lag toen tussen 7 en 10 basispunten en voor de 30- en 50-jaarsswaprente tussen de 10 en 20 basispunten. Onderstaande figuur geeft op maandbasis deze verschillen weer over een historie van vijf jaar. De huidige omvang van de verschillen tussen de 30- en 40-jaarsswaprente en tussen de 30- en 50-jaarsswaprente zijn ten opzichte van de afgelopen vijf jaar, uitgezonderd de extremen tijdens de coronacrisis, zelfs aan de hoge kant.

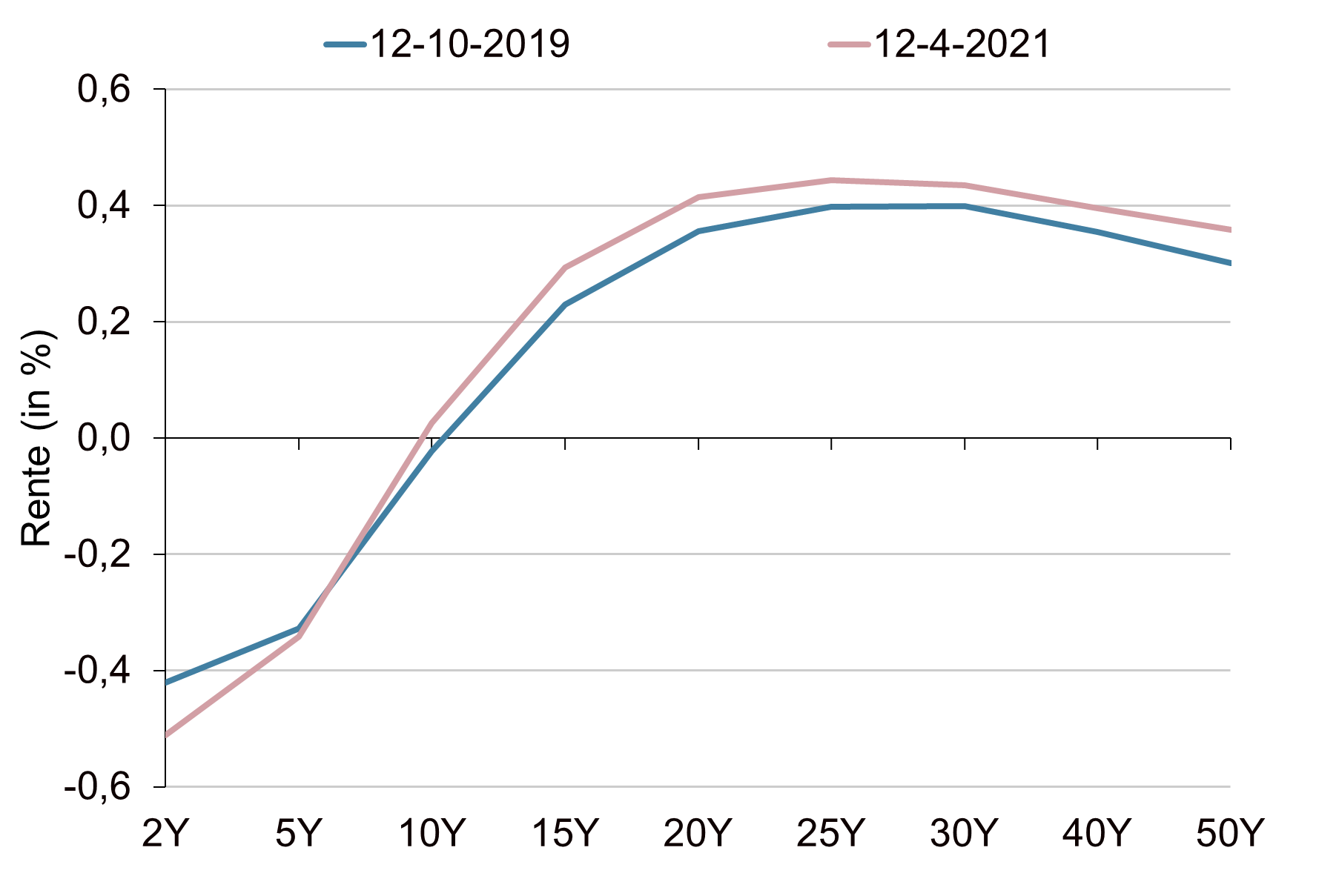

Historisch dieptepunt in mei 2020

Rond mei 2020 bereikte de Europese swapcurve tijdens de coronacrisis een historisch dieptepunt: de gehele rentecurve was toen op alle looptijden negatief. Inmiddels ligt de swaprente vanaf een looptijd van zo’n 10 jaar weer boven nul. Onderstaande grafiek toont de Europese swapcurve op twee tijdstippen. Hier valt op dat het huidige niveau van de swapcurve ongeveer overeenkomt met de swapcurve van september 2019.

Factoren achter versteiling swapcurve

Behalve pensioenfondsen zijn er vele andere partijen actief op de rentemarkten. Wij zien daarom meerdere mogelijke oorzaken voor de genoemde afname van de verschillen tussen de 30- en 40-jaars en de 30- en 50-jaars swaprente. Waarschijnlijk is niet één van deze factoren zelfstandig verantwoordelijk voor de sterkere stijging van het lange eind van de rentecurve, maar is er sprake van een combinatie van onderstaande factoren:

- Afname van onzekerheid en druk op economische verwachtingen (brexit en coronacrisis);

- Pensioenfondsen die voorsorteren op het nieuwe pensioenakkoord;

- Grote uitgifte van langlopende Europese obligaties;

- Stijgende inflatieverwachtingen;

- Technische factoren.

Verwachte groei getemperd door corona en brexit

De coronacrisis viel samen met de definitieve deadline voor de brexit in het afgelopen jaar. Deze combinatie heeft ongetwijfeld de onzekerheid verhoogd en leidde tot extra druk op de economische verwachtingen. Op dit moment neemt de onzekerheid echter weer af. Dit komt doordat de vaccinatieprogramma’s op gang beginnen te komen en een harde brexit is vermeden. Het gevolg is dat de rentecurve weer stijgt. Daarbij stijgen de langere looptijden harder dan de kortere looptijden. Dit is precies het spiegelbeeld ten opzichte van het begin van de coronacrisis. Toen daalde de rentecurve, waarbij de langere looptijden sterker daalden dan de kortere looptijden.

Impact van het nieuwe pensioenakkoord

Er is nog veel onduidelijk rondom het nieuwe pensioenakkoord, omdat veel nog uitgewerkt moet worden in lagere wet- en regelgeving. Daarnaast moeten veel pensioenfondsen zich nog verdiepen in het nieuwe pensioenakkoord, in de verschillende contracten en in de keuzes binnen elk van deze contracten. De algemene verwachting is dat er onder het nieuwe pensioenakkoord meer ruimte is om risicovoller te beleggen. Dit komt onder andere door het wegvallen van de Vereist Eigen Vermogen restricties. Tegelijkertijd is de verwachting dat de behoefte aan afdekking van renterisico voor jonge deelnemers zal afnemen. De gedachte hierachter is dat dit komt door de overstap van een uitkering- naar een premie-overeenkomst (geen aanspraken meer) in combinatie met het vervallen van de risicorestricties. Per saldo zou dit leiden tot een lagere behoefte aan langlopende renteswaps. Mogelijk dat sommige pensioenfondsen al een keuze gemaakt hebben ten aanzien van de invulling in het nieuwe pensioenakkoord of een voorschot nemen hierop. In dat geval zouden deze pensioenfondsen langlopende renteswaps verkopen en daarmee een versteiling van de rentecurve veroorzaken. Een kanttekening daarbij is dat de stapsgewijze introductie van de nieuwe UFR methodiek juist leidt tot meer rentegevoeligheid van de verplichtingen. Daarnaast blijft tot aan de overstap naar het nieuwe pensioenakkoord het transitie FTK van toepassing en blijft de dekkingsgraad een belangrijke stuurvariabele.

Impact van nieuwe Europese uitgiftes

De recente, grote uitgiftes van langlopende Europese obligaties heeft ook een effect op de vorm van de rentecurve. In de eerste maanden van 2021 vonden veel uitgiftes plaats van langlopende staatsobligaties en semi-staatsobligaties. De toename van het aanbod leverde mogelijk een bijdrage aan de versteiling van de rentecurve.

Stijgende inflatieverwachtingen

Halverwege 2020 liepen de inflatieverwachtingen fors op. De obligatiemarkten reageerden hier niet direct op, waardoor rentes nog enige tijd laag bleven. Sinds begin 2021 liep de rente echter beduidend op. Deze inhaalslag is deels gedreven door de afname van onzekerheid en druk op economische verwachtingen en deels door grote uitgiftes van langlopende obligaties. Tegelijkertijd geven centrale banken aan dat de inflatie meer mag oplopen dan voorheen, voordat zij gaan nadenken om in actie te komen. Ze hebben dus een dovish houding ten aanzien van inflatie.

Technische factoren

Mogelijk ook speelt het (her)financieringsprogramma van de ECB (TLTRO) een rol. Veel banken lenen miljarden cashgeld bij de ECB tegen -1% en investeren dit in staatsobligaties met lange looptijden vanwege de positieve yield. Dit mogen en willen zij alleen doen met staatsobligaties van hoge kredietwaardigheid, ofwel van kernlanden als o.a. Duitsland en Nederland. Daarnaast nemen zij geen ‘outright’ positie in, maar een ‘asset-swap’ positie, waarbij naast de aankoop van de staatsobligatie ook een payer swap aangekocht wordt. De ‘asset-swap’ positie voorkomt een toename van het renterisico op de balans van de bank. Om een positieve yield te behalen moeten banken de afgelopen maanden ‘asset-swap’ posities opbouwen met steeds langer lopende staatsobligaties en payer swaps. Dit heeft vooral een versteiling tussen de 10- tot 30-jarige looptijden veroorzaakt, maar ook in mindere mate tussen de 30- en 50-jarige looptijden.

Impact wijze afdekken rente beperkt

Over de periode van mei 2020 tot maart 2021 steeg de gehele rentecurve. Hierdoor daalde de waarde van de pensioenverplichtingen. Omdat pensioenfondsen een deel van hun renterisico afdekken heeft de stijging van de rente ook een negatief effect op het vermogen. Voor een gemiddeld pensioenfonds zou de dekkingsgraad door de versteiling hoger liggen wanneer de afdekking bij benadering met 30-jaarsswaps zou zijn vormgegeven, dan wanneer 40- en 50-jaarsswaps zijn gebruikt. Deze laatste hebben immers recent wat meer aan waarde verloren. In de periode tussen september 2019 en mei 2020 was dit effect echter precies omgekeerd geweest. De impact op de wijze van afdekken van de lange verplichtingen op de dekkingsgraad is per saldo beperkt geweest omdat de twee scenario’s (gunstig en ongunstig) elkaar in korte tijd opvolgden.

Ontwikkeling lange swaprente

Bron: Bloomberg, Achmea IM

Swapcurve september 2019 vs. maart 2021

Bron: Bloomberg, Achmea IM