Hij die leidt

Archegos veroorzaakt grootste margin call ooit

Archegos Capital Management domineerde afgelopen week het nieuws. Dit family office veroorzaakte de grootste margin call ooit. Nadat Archegos niet aan de margin verplichtingen op haar posities kon voldoen, dumpten de grote investeringsbanken voor miljarden aan aandelen in een beperkt aantal Chinese en Amerikaanse technologiebedrijven. Dit veroorzaakte een sneeuwbaleffect waardoor de koersen van deze bedrijven in elkaar klapten en een aantal banken met grote verliezen bleef zitten. Het vermogen van Archegos is weggevaagd, maar de schade voor de rest van het financiële systeem lijkt vooralsnog beperkt. Er is geen sprake van paniek op de financiële markten en de kapitaalposities van het bankwezen zijn sterk genoeg om de klap op te vangen. De gebeurtenissen roepen wel vragen op over de regulering van hedge funds en family offices en het gebruik van leverage en total return swaps.

Archegos is het family office van Bill Hwang

Archegos is het family office van Bill Hwang, een voormalig hedge fund manager. Hwang is één van de Tiger cups, medewerkers van het legendarische hedge fund Tiger Management Corp. die na sluiting van dat fonds voor zichzelf is begonnen. Zijn hedge fund Tiger Asia Management was succesvol totdat Hwang in 2012 werd veroordeeld voor handel met voorkennis. Hij werd voor het leven verbannen uit de vermogensbeheersector. Om zijn privévermogen te beheren richtte hij vervolgens het family office Archegos op.

Van ‘leiden’ naar ‘lijden’

Archegos is oud Grieks en het vertaalt zich naar “hij die leidt” of “degene die de weg wijst”. Via een agressief beleggingsbeleid steeg het beheerd vermogen van Archegos van $200 miljoen in 2012 naar circa $10 miljard in 2020. Dat vermogen is nu in enkele dagen verdampt. Daarmee is Archegos één van de grootste financiële debacles ooit. Het roept herinneringen op aan de ondergang van het hedge fund LTCM in 1998. Ondanks de explosieve groei van Archegos bleef Hwang lang onder de radar. Dit komt doordat family offices onder een licht toezichtregime vallen en nauwelijks openheid van zaken hoeven te geven. De reden hiervoor is dat een family office alleen het privévermogen van eigenaar(s) beheert en niet voor externe klanten werkt.

Geconcentreerde portefeuille met torenhoge leverage

Uit wat er nu naar buiten komt over het beleggingsbeleid blijkt dat dit op zijn zachtst gezegd speculatief was. De portefeuille van Archegos was geconcentreerd in een beperkt aantal Amerikaanse en Chinese media- en technologie-aandelen. De grootste posities waren in GSX Techedu, ViacomCBS, Discovery, Tencent Music, Baidu, iQIYI, Farfetch, Shopify en Vipshop. De blootstelling naar deze bedrijven werd vervolgens via leverage vergroot. De schattingen lopen uiteen, maar het Archegos vermogen van $10 miljard werd waarschijnlijk gebruikt om posities ter grootte van $50 miljard tot misschien wel $100 miljard op te bouwen. Dergelijke leverage op hoog risicovolle aandelen is vragen om problemen.

Posities werden opgebouwd via swaps

Een veel gestelde vraag is hoe Archegos weg kon komen met dit speculatieve beleid zonder dat bij de toezichthouder de alarmbellen afgingen. Het antwoord ligt bij het instrument dat gebruikt werd voor het opbouwen van de posities. Archegos kocht de aandelen niet direct, maar bouwde de blootstelling op via derivaten. Het sloot zogenaamde total return swaps (TRS) af met een hele reeks investment banks (investeringsbanken). Bij een TRS krijgt de belegger het rendement van de onderliggende waarde zonder dat dit in bezit is. In ruil daarvoor betaalt de belegger de bank een vaste fee. Daarnaast moet de belegger onderpand storten bij de bank. De bank koopt het onderliggende effect en houdt dit vervolgens op haar balans aan. In combinatie met het gestorte onderpand is het risico voor de bank zo beperkt, althans in theorie.

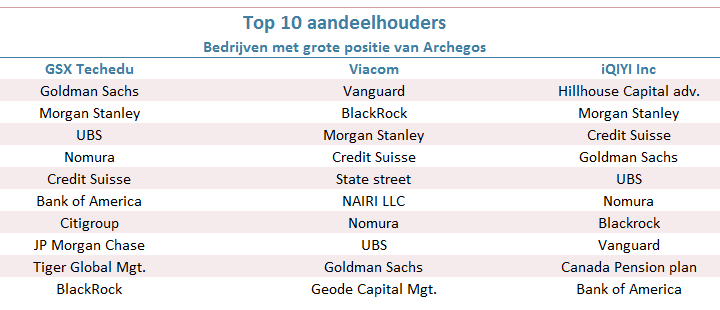

Via veel banken werden grote posities opgebouwd

Archegos bouwde haar posities echter via een groot aantal banken op, zonder dat deze van elkaar wisten hoe groot de posities bij de andere banken waren. Op deze manier kon Hwang een gevaarlijk hoge leverage opbouwen. Daarnaast lijkt het er sterk op dat de banken verblind waren door de hoge fee-inkomsten en veel red flags negeerden. Door de swap-constructie hadden de banken de aandelen waarop Archegos speculeerde op hun eigen balansen staan. Hierdoor kwam nergens naar voren hoe groot de totale posities van Archegos waren geworden. Kijkend naar de top 10 aandeelhouders van de bedrijven waar Archegos in belegde, zien we echter verdacht veel investeringsbanken staan, zoals: Goldman Sachs, Morgan Stanley, Nomura, Credit Suisse en UBS. We weten nu dat dit waarschijnlijk voor een belangrijk deel de posities van Archegos waren.

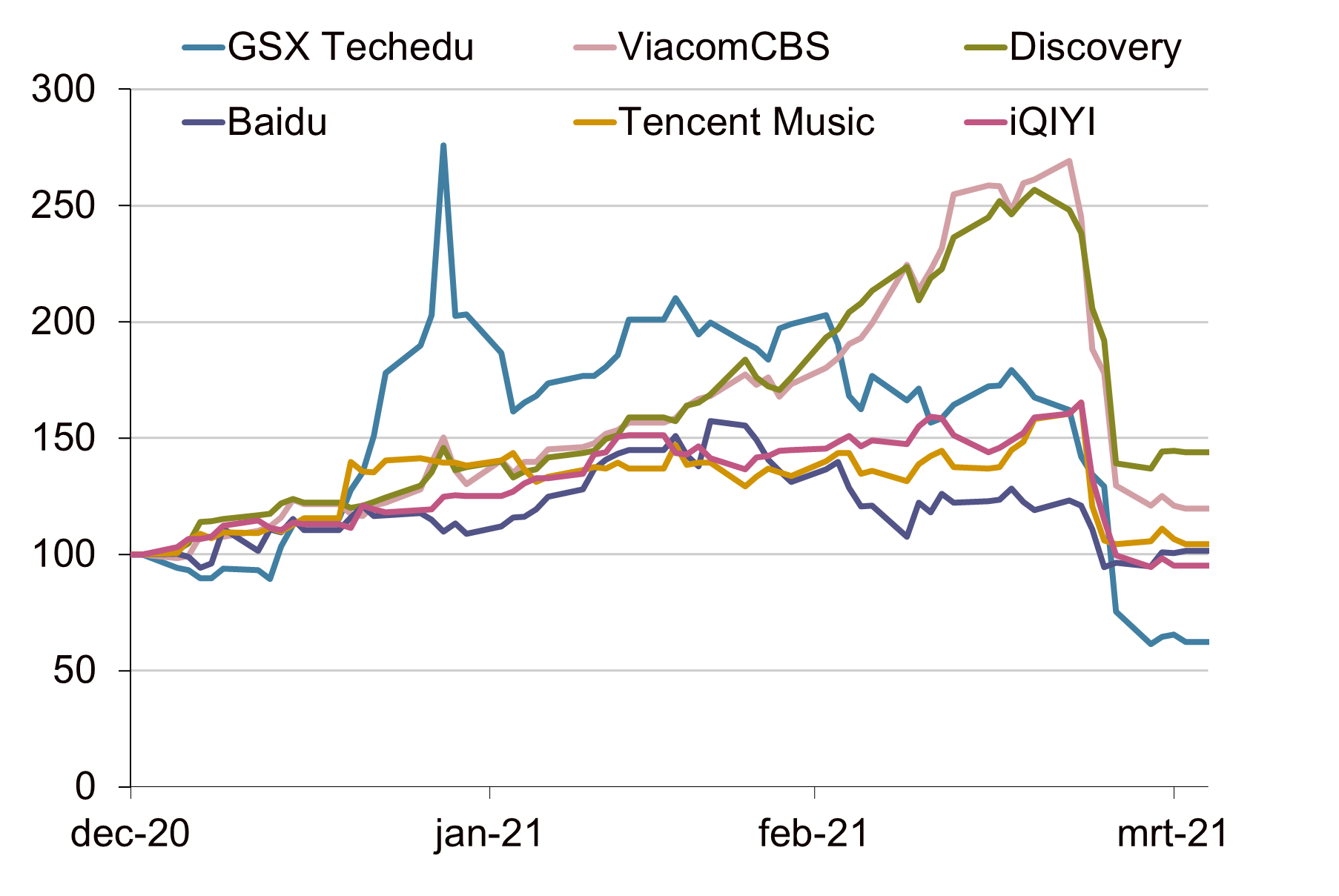

Koersdaling Viacom veroorzaakt kettingreactie

Op vrijdag 26 maart stortte het kaartenhuis van Hwang in elkaar nadat margin calls van de banken een verkoopgolf in gang zette van de aandelen waarin Archegos belegde. De problemen begonnen op woensdag 24 maart bij ViacomCBS. Een aandelenemissie van het bedrijf mislukte. De aandelen werden geplaatst tegen een korting ten opzichte van de beurskoers op dat moment. Hierop daalde de koers van ViacomCBS met meer dan 20%. Op donderdag ging er nog eens 30% van de koers af. De forse koersdaling betekende dat Archegos extra onderpand moest storten op haar positie in ViacomCBS. Archegos kon echter niet aan deze margin calls voldoen. Banken zagen zich hierdoor genoodzaakt om de posities te sluiten en de aandelen te verkopen. Op vrijdag dumpten de verschillende investment banks voor naar schatting $20 tot $30 miljard aan aandelen. Dit drukte de koersen omlaag waardoor de verliezen op de nog uitstaande swaps nog verder opliepen. Daarop werden in de dagen daarna nog meer posities gesloten. De koersen van de aandelen waarop Archegos speculeerde, gingen daardoor met tientallen procenten omlaag.

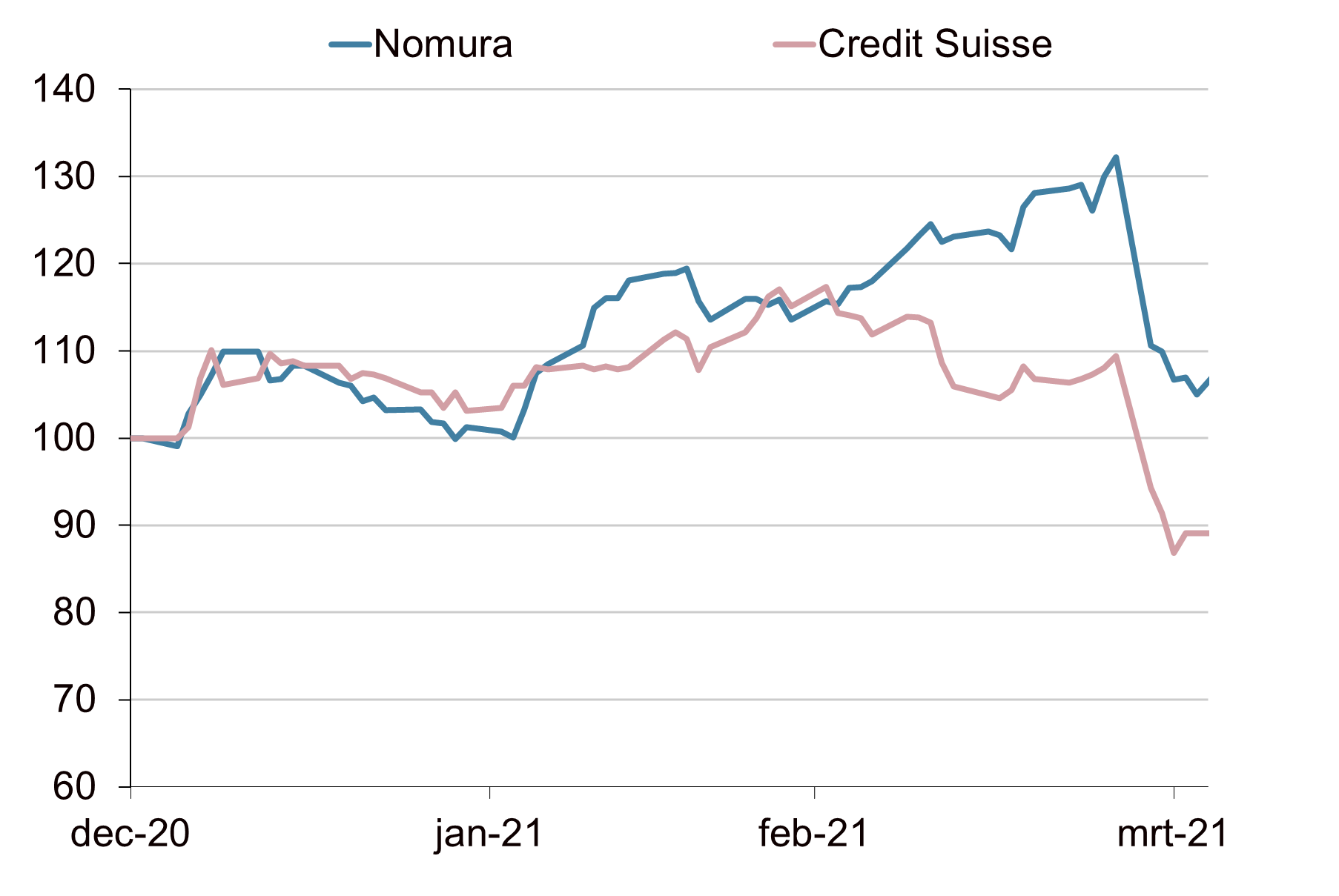

Vooral Nomura en Credit Suisse hard geraakt

Door de verkoopgolf en de daarmee gepaard gaande koersdalingen werden een aantal banken geconfronteerd met zware verliezen. Vooral Nomura en Credit Suisse zijn hard geraakt. De verliezen zijn zo groot dat het een materiële impact heeft op de resultaten van de bank. Nomura maakte bekend ongeveer $2 miljard te hebben verloren en Credit Suisse moet waarschijnlijk tussen de $1 tot $5 miljard afschrijven op de posities van Archegos. Daarmee lijken dit de zwaarst getroffen banken. Op de beurzen werden de aandelen van deze banken dan ook zwaar afgestraft. De beurskoersen van Nomura en Credit Suisse kelderden met ongeveer 20%.

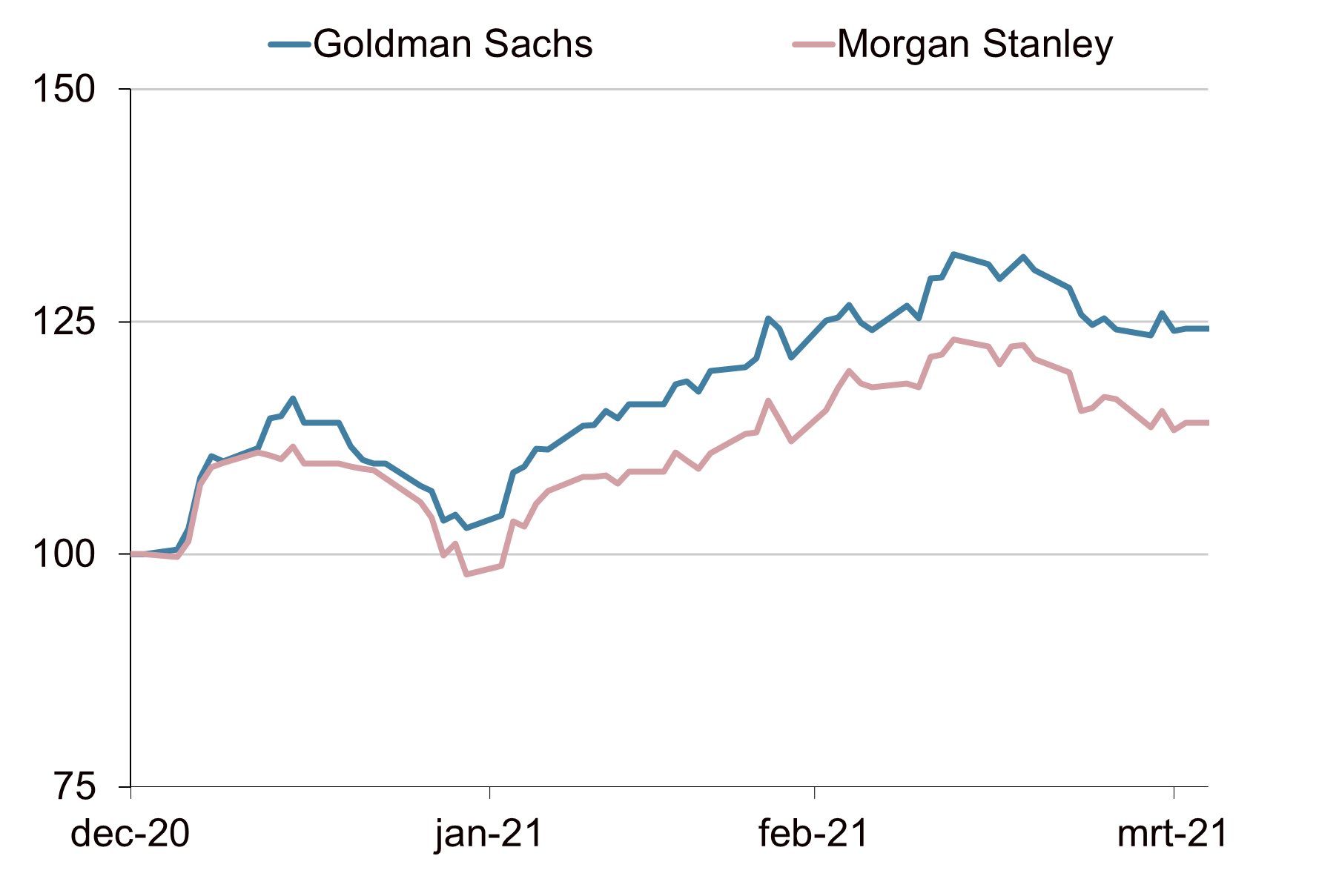

Goldman Sachs en Morgan Stanley lijken er goed uit te komen

Andere banken lijken relatief ongeschonden te ontsnappen. Morgan Stanley en Goldman Sachs, twee andere partijen met grote swapposities met Archegos, wisten de schade te beperken. Deze banken handelden snel en behoorden op vrijdag 26 maart waarschijnlijk tot de eerste partijen die op grote schaal hun posities met Archegos sloten. Dit deden ze door, via zogenaamde block trades, grote pakketten met aandelen op de markt te dumpen. Ook Deutsche Bank maakte bekend die dag voor ongeveer $4 miljard aandelen te hebben verkocht. Het waren waarschijnlijk deze banken die de eerdergenoemde kettingreactie in gang zetten. Dit snelle optreden pakte goed voor ze uit, maar het zadelde de banken die hun positie later sloten op met omvangrijke verliezen.

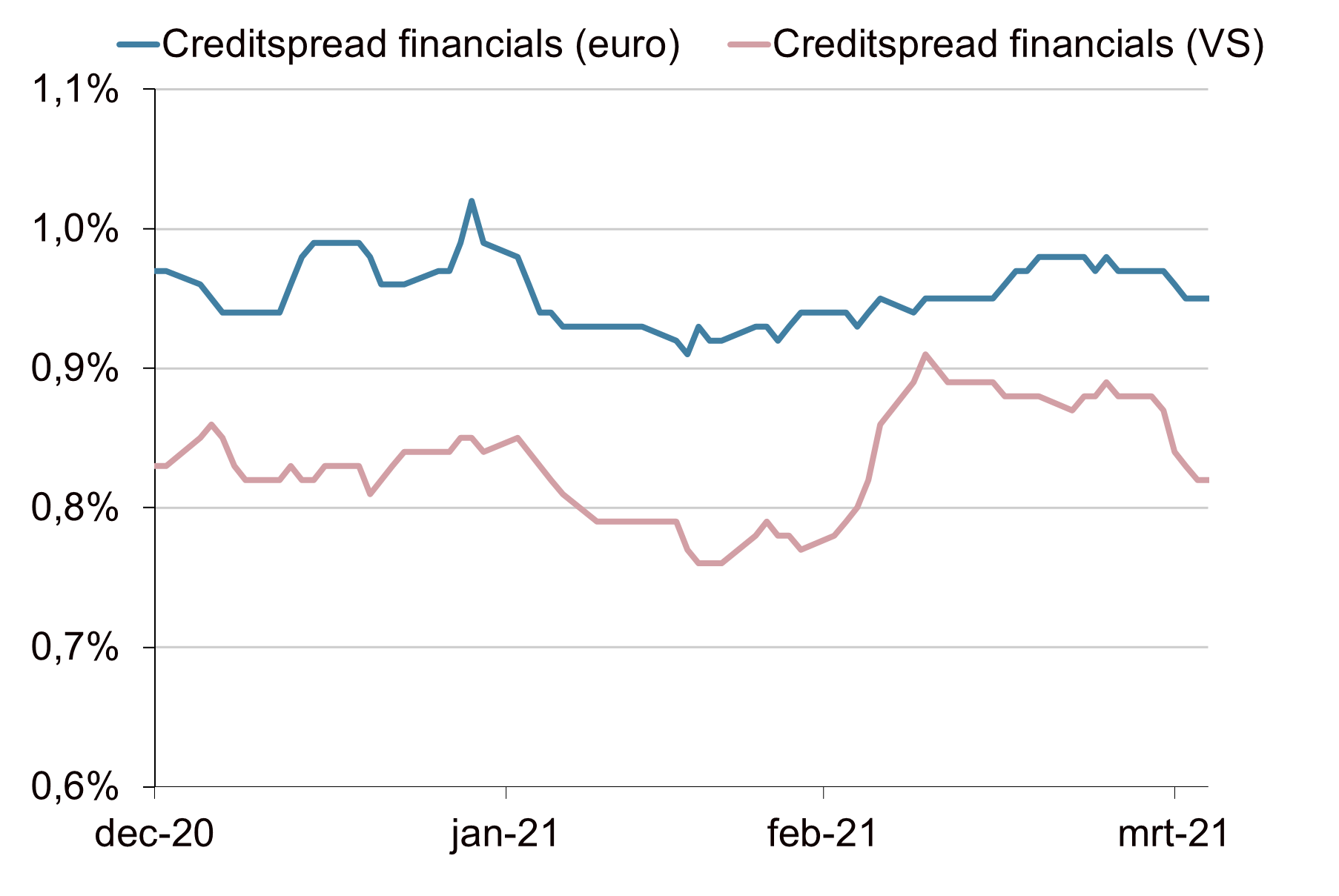

Stabiliteit financieel systeem niet in gevaar

Ondanks de miljardenverliezen is de stabiliteit van het financiële systeem niet in gevaar. De kapitaalpositie van Nomura en Credit Suisse is sterk genoeg om de verliezen op te vangen. Er dreigen dus geen banken om te vallen door dit debacle. Het vertrouwen in de stabiliteit van het financieel systeem is dan ook niet aangetast. Dit blijkt onder meer uit het feit dat de creditspreads op financiële instellingen nauwelijks reageren op dit drama. In dat opzicht kan de huidige situatie niet vergeleken worden met bijvoorbeeld de LTCM-crisis of de val van Lehman Brothers. Toen dreigde wel een kettingreactie de stabiliteit van het financieel systeem te ondermijnen.

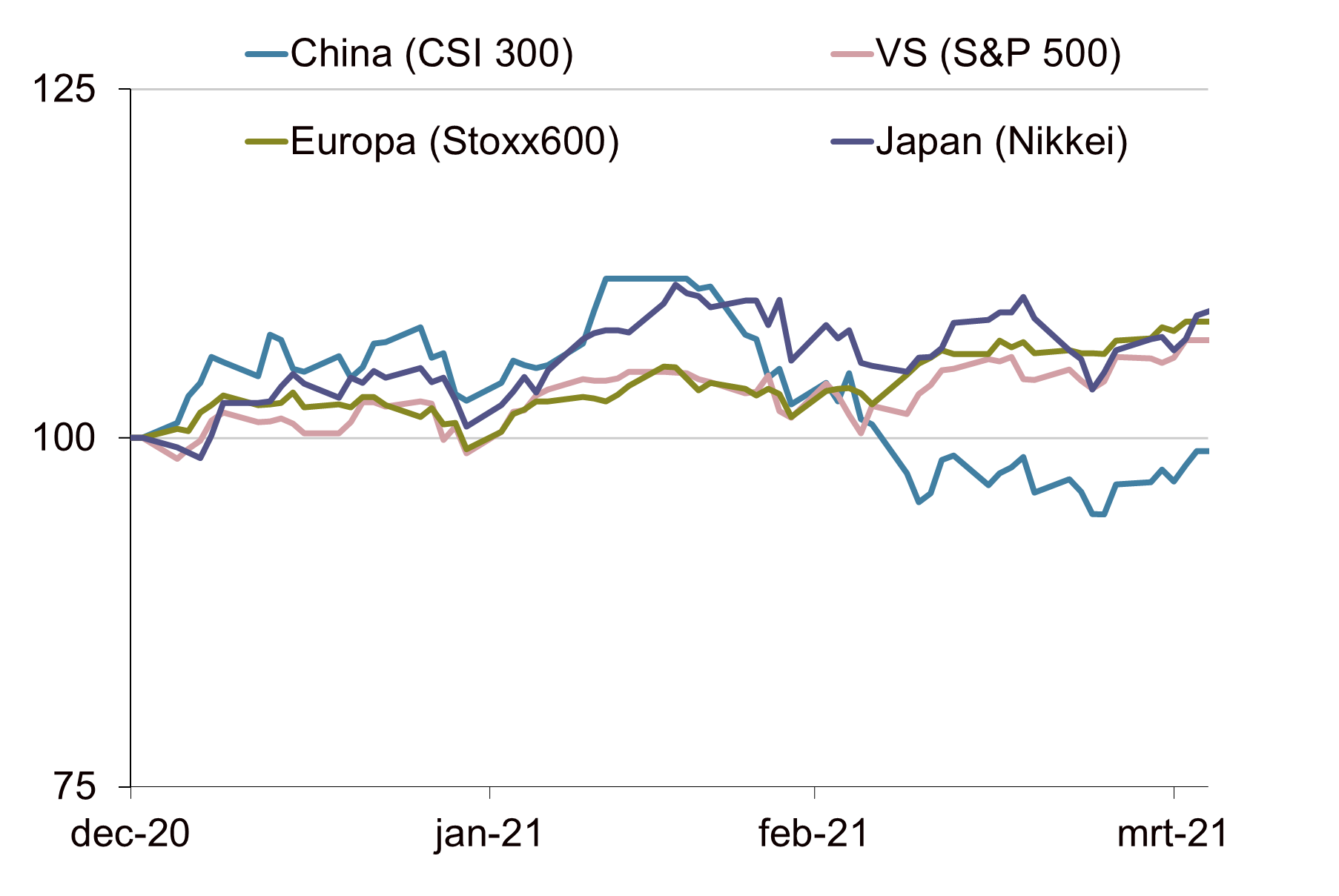

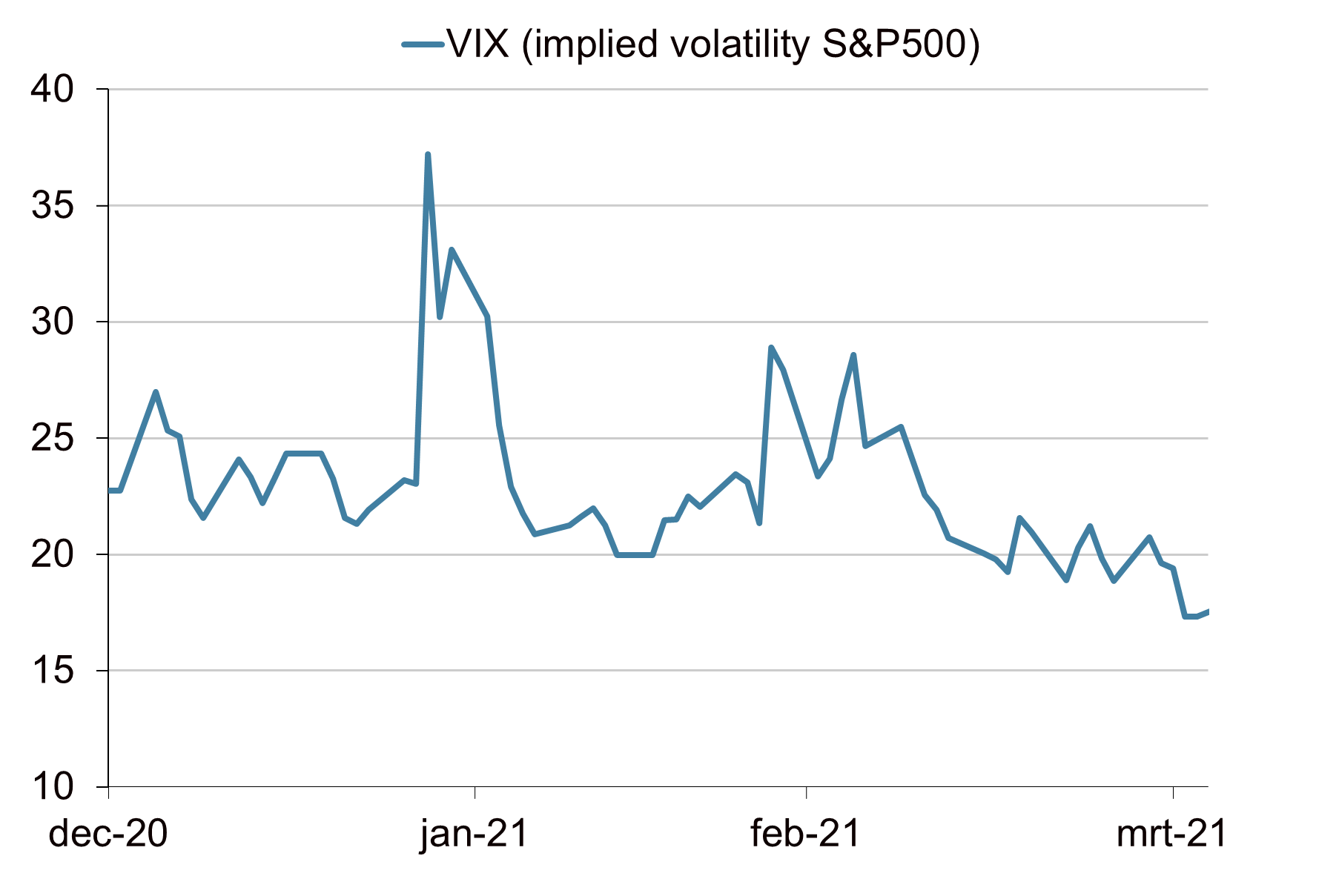

Aandelenmarkten niet geraakt

De brede aandelenmarkten werden nauwelijks geraakt door de paniekverkopen bij een beperkt aantal aandelen. De brede aandelenindices in China, de Verenigde Staten, Europa en Japan lieten geen opvallende uitslagen zien. Sterker nog de meeste beurzen sloten de week met winst af. Andere thema’s zoals het economisch herstel, de aanpak van de coronapandemie, het monetair- en begrotingsbeleid en de ontwikkeling van de inflatie hebben een veel grotere impact op het brede marktsentiment. Dit geruststellende beeld wordt ondersteund door de implied volatility (impliciete volatiliteit) op de markten. Die bewoog nauwelijks en het relatief lage niveau duidt eerder op zelfgenoegzaamheid onder beleggers dan op ongerustheid.

Reputatie banken krijgt nieuwe deuk

Het grootste slachtoffer van Archegos lijkt de reputatie van het bankwezen. Sinds de financiële crisis van 2008 kunnen banken toch al weinig goeds doen. Het feit dat vrijwel alle grote banken bereid waren om op grote schaal zaken te doen met een belegger met een twijfelachtige reputatie, zal veel vragen oproepen. Ook kunnen er vragen gesteld worden bij de omvangrijke leverage die Archegos kon opbouwen en bij het risicomanagement van de banken.

Roep om strengere regulering

De roep om strengere regulering zal waarschijnlijk door deze gebeurtenis weer groter worden. Het GameStop-verhaal zwengelde in februari al de discussie aan over shortsellers en de activistische hedge funds. Hier komt nu de discussie rondom het lichte toezichtregime voor family offices bij. Ook zal het feit dat beleggers via derivatenconstructies hun opgebouwde posities uit de openbaarheid kunnen houden onder vuur komen te liggen. De aandacht zal daarbij onder meer uitgaan naar het gebruik van total return swaps. Dit Archegos-drama geeft de overheid extra munitie om deze markten strenger te reguleren.

“I’ve never seen anything like this -- how quiet it was, how concentrated, and how fast it disappeared (…) This has to be one of the single greatest losses of personal wealth in history.”

Mike Novogratz, belegger en voormalig partner bij Goldman Sachs via Bloomberg

“All plans are being discussed as Mr Hwang and the team determine the best path forward.”

Archegos Capital Management woordvoerder Karen Kessler

“The psychology of all that leverage with no risk management, it’s almost nihilism.”

Mike Novogratz, belegger en voormalig partner bij Goldman Sachs via Bloomberg

Posities Archegos opgebouwd via investment banks

Bron: Bloomberg, Achmea IM

Bij andere bedrijven zijn asset managers dominante aandeelhouders

Bron: Bloomberg, Achmea IM

Gedwongen liquidatie van posities Archegos duwt koersen betrokken aandelen omlaag

Bron: Bloomberg, Achmea IM

“The estimated amount of the claim against the client is approximately $2 billion,”

Nomura dreigt miljarden te verliezen door de problemen bij Archegos

Banken met een omvangrijke blootstelling naar Archegos zijn hard geraakt…

Bron: Bloomberg, Achmea IM

… maar niet de banken die hun posities als eerste liquideerden

Bron: Bloomberg, Achmea IM

Vertrouwen financiële instellingen niet geraakt

Bron: Bloomberg, Achmea IM

Geen impact op de brede markt

Bron: Bloomberg, Achmea IM

Geen sprake van paniek

Bron: Bloomberg, Achmea IM