Zelfreflectie op monetaire onmacht

Herijking strategie en instrumenten

Het monetaire beleid staat al jaren in de schijnwerpers. Centrale banken verlaagden de beleidsrentes naar historisch lage niveaus en ze hebben diverse onconventionele instrumenten ingezet. Zowel de Fed als de ECB voeren dit jaar een herijking van de monetaire strategie en beleidsinstrumenten uit. Het onderzoek duurt de rest van het jaar, maar regelmatig worden proefballonnetjes opgelaten. Er zijn namelijk meerdere issues die centrale bankiers bezig houden. Zo speelt de discussie over de ‘zero lower bound’. De nominale beleidsrente kan maar beperkt onder de 0% dalen. Ook wordt de effectiviteit van de diverse beleidsinstrumenten, zoals het opkoopprogramma en de negatieve depositorente, tegen het licht gehouden. Maar de meeste aandacht gaat waarschijnlijk uit naar de inflatiedoelstelling. Is de huidige doelstelling die centrale banken hebben nog wel geschikt of moet deze aangepast worden? Onderliggend knaagt de twijfel of het model waarop centrale banken hun beleid baseren nog wel klopt. Het verband tussen werkloosheid en inflatie lijkt inmiddels wel heel los geworden. Hetzelfde geldt voor monetaire stimulansen en inflatie. Die laatste lijkt toch niet enkel een monetair fenomeen.

ECB haalt inflatiedoelstelling niet

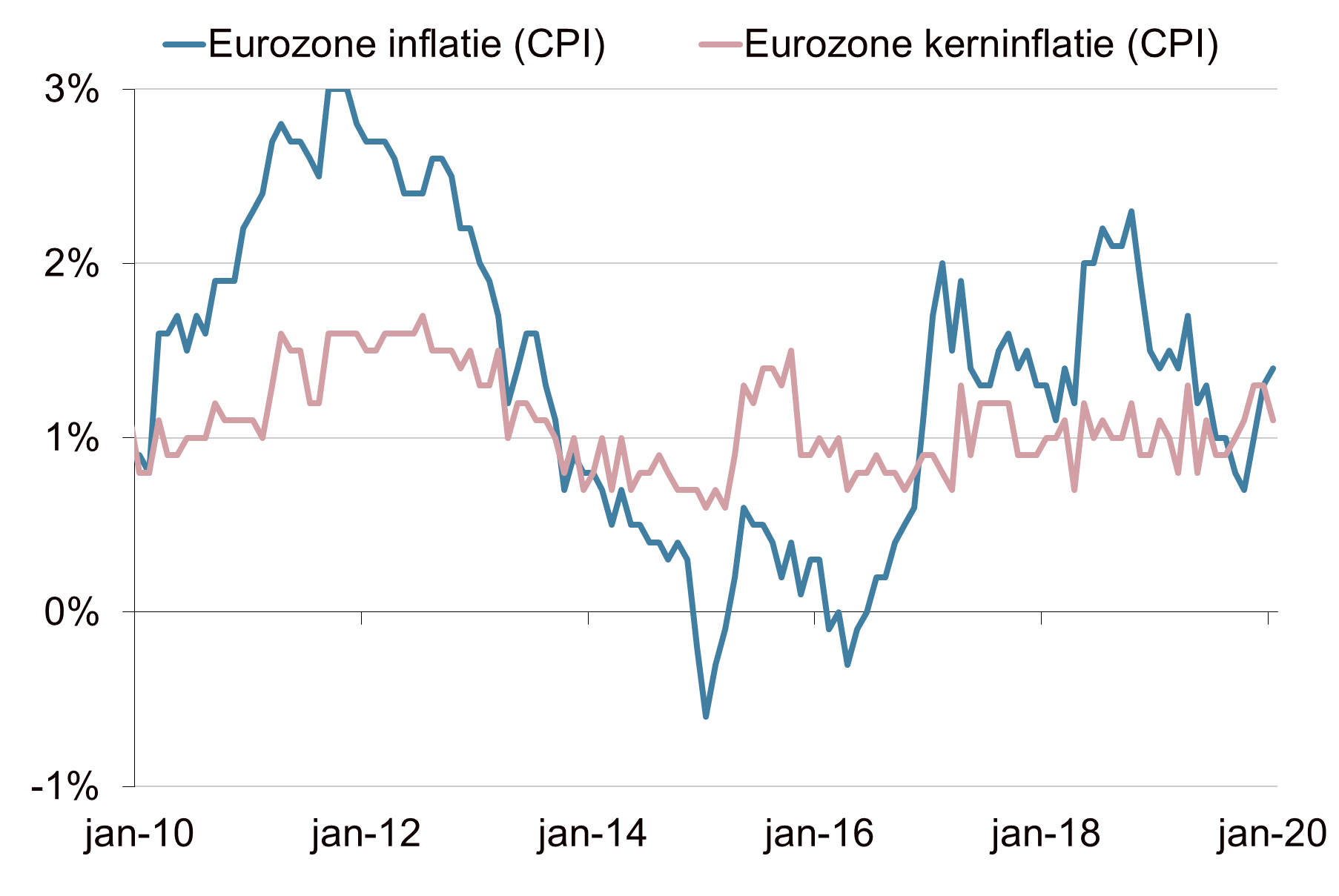

Vooral de ECB worstelt met het halen van de inflatiedoelstelling. Officieel streeft de ECB naar een inflatie van beneden, maar dicht bij de 2%. Deze doelstelling stamt uit 2003. De laatste jaren is het niveau van bijna 2% niet gehaald. Gemiddeld genomen ligt de inflatie in de eurozone de afgelopen vijf jaar op circa 1%. Dit ondanks alle onconventionele maatregelen die de ECB nam. De ECB kocht de afgelopen jaren voor meer €2500 miljard aan obligaties op en drukte de beleidsrente in negatief terrein. Toch bleef de inflatie laag. Een aandachtpunt is de manier waarop de inflatie in de eurozone gemeten wordt. Diverse centrale bankiers in de eurozone hebben aangegeven dat huisvestigingskosten een groter gewicht in het inflatiecijfer moeten krijgen. Momenteel zitten wel daadwerkelijk huurkosten in het inflatiecijfer, maar niet alle kosten die een huiseigenaar heeft. Hierdoor wordt de inflatie mogelijk onderschat. Maar uiteindelijk zullen dergelijke aanpassingen niet tot een wezenlijk ander inflatiebeeld leiden.

Inflatiedoelstelling ter discussie

Er zijn geluiden dat de ECB haar inflatiedoelstelling beperkt gaat verhogen. We verwachten hier geen hele grote veranderingen. Maar de richting van de verandering is wel van belang. Met een inflatiedoelstelling van ‘rond 2% op middellange termijn’, zou de ECB de bereidheid tonen de inflatie wat te willen laten vieren. Via wat hogere inflatieverwachtingen zou de inflatie voorzichtig kunnen worden aangejaagd. Een hogere inflatiedoelstelling geeft de ECB meer beleidsruimte om uiteindelijk weg te komen van de ‘zero lower bound’.

Vergelijkbare discussie in de VS

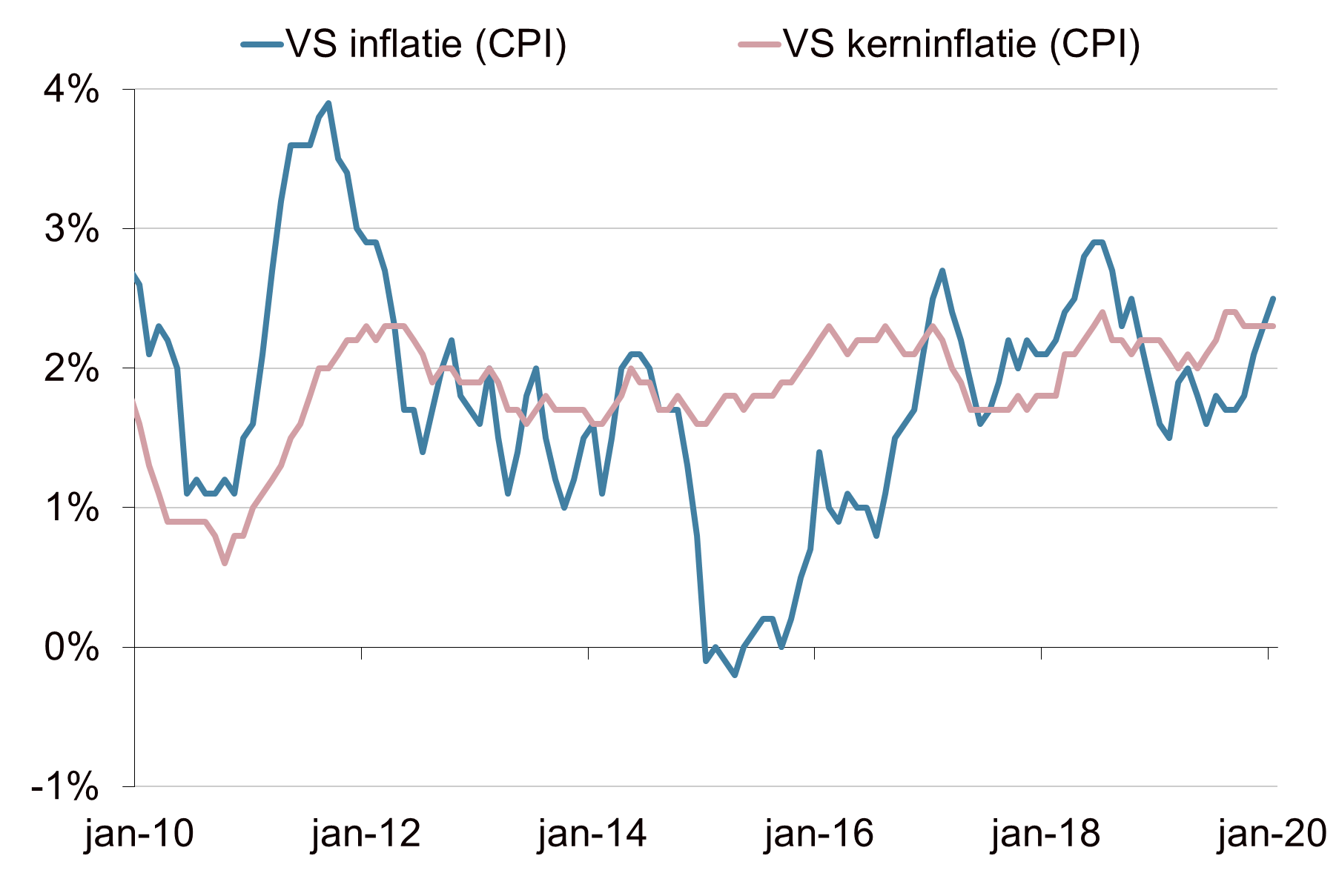

De discussie over het verhogen van de inflatiedoelstelling speelt ook in de Verenigde Staten. De Amerikaanse inflatie is afgelopen jaren gemiddeld hoger geweest dan die in de eurozone, maar uiteindelijk wel lager dan de doelstelling. Een optie die wordt onderzocht, is het beleid te veranderen in ‘average inflation targeting’ (AIT). De Fed streeft dan naar een gemiddelde inflatie van 2% over een bepaalde periode. Dit betekent dat wanneer de inflatie zich een tijdje onder de 2% bevindt, de inflatie in de periode daarna hoger moet uitkomen dan 2%. De 2%-doelstelling geldt dan voor de middellange termijn. Op kortere termijn mag de inflatie hier dan in een bepaalde bandbreedte omheen bewegen. Dit kan bijvoorbeeld een bandbreedte van circa 1,5% à 2,5% zijn. De Fed kan dan op een flexibele manier periodes van te lage inflatie ‘compenseren’.

Monetair beleid overvraagd

We verwachten dat de uiteindelijke veranderingen die volgen uit de strategische herijking van het monetaire beleid per saldo beperkt zijn. Een wat hogere inflatiedoelstelling en een kritische blik op bepaalde beleidsinstrumenten zijn het waarschijnlijkst. Dit houdt in dat sommige ‘problemen’ blijven bestaan. Het monetaire beleid is afgelopen jaren overvraagd en aan de effectiviteit bij een nieuwe economische neergang of crisis wordt getwijfeld. Daarnaast hebben centrale banken nauwelijks invloed op structurele trends, zoals globalisering en technologische ontwikkeling, waardoor de inflatie de afgelopen decennia laag is gebleven. De indirecte manier waarop centrale banken de inflatie sturen, via het rentetarief door lenen goedkoper of duurder te maken, werkt waarschijnlijk minder goed bij de huidige lage rentes en hoge schuldniveaus. Dit verklaart dat ondanks alle maatregelen de inflatie nog steeds laag is. Het beoogde doel wordt met alle ingezette monetaire middelen niet gehaald, terwijl de financiële stabiliteit bedreigd wordt. ECB-lid Yves Mersch waarschuwde een paar weken geleden nog voor de sterk opgelopen activaprijzen door het extreem ruime monetaire beleid. Maar hoe langer het ruime monetaire beleid aanhoudt, des te lastiger het wordt het beleid zonder pijn te normaliseren.

Beter geen monomaan beleid

Onderzoek van de BIS (2015) laat zien dat deflatie lang niet zo gevaarlijk is als vaak wordt verondersteld. Een economie met veel innovatie, mededinging en ‘creative destruction’, creëert als vanzelf druk op afzetprijzen. Zolang de inflatie niet sterk daalt, zouden centrale bankiers wat moeten ontspannen. Een wat hogere inflatiedoelstelling helpt wellicht, maar er is geen man over boord als de geldontwaarding daar voor enige tijd een procentpuntje onder blijft. De inflatiedoelstelling kan beter niet monomaan en ten koste van de financiële stabiliteit op lange termijn worden nagejaagd. De prudentie waar centrale bankiers zich altijd zo graag op laten voorstaan, is inmiddels al voldoende losgelaten.

Inflatie eurozone

Bron: Bloomberg, Achmea IM

"There is substantial evidence that monetary accommodation incentivises financial firms to increase risk-taking behaviour."

ECB-lid Yves Mersch

Inflatie Verenigde Staten

Bron: Bloomberg, Achmea IM