Terugblik 2020: een jaar van extremen

Coronapandemie bepaalt het beeld

2020 stond in het teken van de coronapandemie. De coronacrisis zorgde voor veel menselijk leed en voor een ongekende economische krimp. Beleidsmakers trokken alles uit de kast om de negatieve effecten tegen te gaan. Aandelenmarkten gingen fors omlaag in het eerste kwartaal en toonden daarna veerkracht. Verschillende aandelenbeurzen sloten het jaar op een recordstand af. Renteniveaus daalden verder en staan op historisch lage niveaus.

Groot coronaleed

Het coronavirus verspreidde zich in het eerste kwartaal razendsnel over de wereld. De eerste besmetting vond plaats in China en binnen enkele maanden waren er besmettingsgevallen over de hele wereld. Volgens de officiële data zijn wereldwijd circa 83 miljoen mensen besmet geraakt met het coronavirus (per ultimo 2020). Vooral in de Verenigde Staten hebben veel personen het virus opgelopen, bijna 20 miljoen. Maar ook in India, Brazilië en Europa zijn miljoenen mensen besmet geraakt. Ondanks dat het virus in Azië de kop opstak, valt daar het aantal besmettingsgevallen mee. Mede door ervaringen uit het verleden werden in de meeste Aziatische landen snel en doortastend maatregelen genomen. Wereldwijd zijn naar schatting meer dan 1,8 miljoen mensen aan het coronavirus overleden.

Lockdowns schaden economie

Overheden stelden zware beheersingsmaatregelen in om de verspreiding van het coronavirus een halt toe te roepen. Sommige landen gingen grotendeels op slot en het sociale leven werd stilgelegd. De horeca ging dicht, het reisverkeer werd beperkt en thuiswerken werd de standaard. De lockdowns in het voorjaar zorgden voor grote economische schade. De wereldeconomie kende een ongekend grote economische krimp in het tweede kwartaal. Nadat de eerste coronagolf onder controle was gebracht, herstelde de wereldeconomie in het derde kwartaal. Economieën gingen weer open met in acht neming van diverse virusbeheersingsmaatregelen. In het najaar volgde echter een nieuwe coronagolf, waardoor landen opnieuw op slot gingen. In het vierde kwartaal zal opnieuw sprake zijn van economische krimp, vooral in Europa. Het IMF verwacht dat de economische krimp van de wereldeconomie in 2020 meer dan 4% bedraagt.

Coronacrisis is een deflatoire schok

De coronacrisis is in eerste instantie een deflatoire schok. De vraagzijde van de economie staat onder druk. De beheersingsmaatregelen, zoals de contactbeperkendemaatregelen, en de toegenomen onzekerheid zorgden voor een daling van de bestedingen. Deze vraaguitval is deflatoir. Daarnaast zorgt de oplopende werkloosheid voor overcapaciteit, waardoor de inflatie gedrukt wordt. Eventuele prijsopdrijvende effecten door een ook optredende negatieve aanbodschok spelen op middellange termijn pas een rol. De inflatie in de eurozone is gedaald tot onder de 0%. De daling van de energieprijzen is hiervoor een belangrijke oorzaak. Maar ook de kerninflatie is in historisch perspectief laag.

Beleidsmakers trekken alles uit de kast

Beleidsmakers namen ongekende maatregelen om de negatieve effecten van de coronacrisis te bestrijden. Overheden gaven garanties af, zorgden voor uitkeringen en introduceerden diverse stimuleringspakketten. Wereldwijd bedroegen de begrotingsstimulansen circa 7% à 8% van het bruto binnenlands product. Ook centrale banken trokken alles uit de kast. De Fed verlaagde de beleidsrente naar nagenoeg 0%, begon op grote schaal een breed scala aan obligaties op te kopen en nam nog diverse andere noodmaatregelen. De ECB liet het rentewapen ongemoeid, maar introduceerde het pandemic emergency purchase programme (PEPP). Dit is een opkoopprogramma voor staats- en bedrijfsobligaties. Het programma had initieel een omvang van €750 miljard, maar werd in juni met €600 miljard en in december nog eens met €500 miljard opgehoogd. De totale omvang bedraagt nu €1.850 miljard, meer dan 15% van de eurozone-economie. De omvang van de ECB-balans is ondertussen de €7 biljoen gepasseerd. Ook andere centrale banken kochten op grote schaal beleggingen op.

Turbulentie op financiële markten...

In het eerste kwartaal klapten de prijzen van risicovolle beleggingen in elkaar en de volatiliteit liep fors op. De wereldwijde aandelenmarkt verloor binnen een maand een derde van haar waarde. Risico-opslagen van kredietobligaties en perifere eurolanden liepen fors uit. De olieprijs duikelde omlaag na de enorme vraaguitval. De prijs van de Amerikaanse olievariant WTI werd in april zelfs negatief. De kapitaalmarktrentes van de kredietwaardige landen daalden, vooral in de Verenigde Staten. De Duitse en Nederlandse kapitaalmarktrentes waren al historisch laag, waardoor de ruimte voor een verdere daling daar beperkt bleek.

…gevolgd door sterk herstel

Nadat monetaire autoriteiten fors ingrepen, herstelden de financiële markten. Aandelenmarkten veerden op en risico-opslagen kwam in. De rest van het jaar was sprake van een overwegend positief sentiment. De vloedgolf aan liquiditeit en de waarschijnlijkheid van een langdurig lage rente waren belangrijke oorzaken hiervan. Maar ook het zicht op economisch herstel droeg bij aan de rally van risicovolle beleggingen. Vooral na de goede testresultaten van de coronavaccins en de snelle implementatie van het vaccinatieprogramma. Renteniveaus bleven laag, ondanks het risk on sentiment. Centrale banken gaven expliciet aan de beleidsrentes voor langere tijd laag te houden en via de opkoopprogramma’s worden de lange rentes gedrukt.

Overige gebeurtenissen naar de achtergrond

De coronacrisis verdrong andere gebeurtenissen naar de achtergrond. Joe Biden won de Amerikaanse presidentsverkiezingen in november. De overwinning was minder groot dan verwacht en de verdeeldheid in de Amerikaanse samenleving blijft groot. In Europa sleepten de onderhandelingen over een handelsakkoord tussen de Europese Unie en het Verenigd Koninkrijk voort. Het Verenigd Koninkrijk heeft op 31 januari 2020 de Europese Unie verlaten. Tot en met 31 december 2020 gold een overgangsperiode. Pas de dag voor Kerst werd een handelsakkoord overeengekomen. In 2020 speelden ook de nodige geopolitieke strubbelingen. De relatie tussen de Verenigde Staten en China stond onder druk, mede door de invoering van de Chinese veiligheidswet in Hongkong.

Positief rendement voor de meeste beleggingen

Het totaalrendement van de meeste beleggingscategorieën was in 2020 positief. De jaarrendementen verhullen de enorme volatiliteit gedurende het jaar en de economische en sociale schade als gevolg van de coronacrisis. Aandelenmarkten sloten het jaar af met een winst van bijna 12%. Ook de diverse vastrentende categorieën eindigden het jaar in de plus. Door de appreciatie van de euro ten opzichte van de opkomendelandenvaluta’s resulteerde een min in euro’s gemeten voor staatsobligaties uit opkomende landen in lokale valuta (EMD LC). De grondstoffenindex S&P GSCI eindigde het jaar fors in de min. Dit werd veroorzaakt door de sterke daling van de olieprijs en het negatieve rolrendement.

Technologie drijft aandelenmarkten

Het positieve totaalrendement van aandelen maskeert grote onderliggende verschillen. De sectoren die hard geraakt zijn door de coronacrisis staan op fors verlies, zoals de energiesector. De sectoren die profiteerden van de coronacrisis, vooral technologie-aandelen, sloten het jaar met forse winsten af. Vooral de grote tech-aandelen, zoals Apple, trokken de kar. Deze aandelen hebben een groot gewicht in de brede aandelenindices waardoor deze indices in de plus eindigden. De onderliggende sectorrendementen zorgden ook voor grote verschillen in factorrendementen. De factor Waarde (value) bleef fors achter. Aandelenmarkten uit de Verenigde Staten en Azië (o.a. China, Korea, Taiwan) presteerden het beste. Ook hier speelde de onderliggende sectorverdeling een belangrijke rol. De Europese aandelenmarkten bleven achter bij de rest.

Kapitaalmarktrentes naar nieuwe dieptepunten

De totaalrendementen op alle eurostaatsobligaties waren positief. De Duitse kapitaalmarktrente daalde van -0,19% naar -0,57%. De korte rentes waren al laag en bleven laag. Door de maatregelen van beleidsmakers daalden de risico-opslagen van de perifere landen. Het PEPP van de ECB drukt de kapitaalmarktrentes en door het nieuwe Europese Herstelfonds zijn de zorgen over een euro break-up afgenomen. De kapitaalmarktrentes daalden zelfs tot nieuwe laagterecords. De Portugese en Spaanse 10-jaarsrente daalden naar 0%. De Amerikaanse rentes daalden over de hele linie. De korte rentes daalden naar 0% en de 10-jaarsrente dook onder de 1%. In lijn met de nominale rentes daalden ook de reële rentes. De break-even inflatie daalde tijdens het hoogtepunt van de coronacrisis, maar liep vervolgens weer op. Per saldo veranderde de break-even inflatie in de eurozone nauwelijks. In de Verenigde Staten liep deze licht op. Het totaalrendement op wereldwijde inflatie gerelateerde obligaties was positief.

Daling risico-opslagen

Het totaalrendement op investment grade niet-staatsobligaties in de eurozone bedroeg bijna 3%. De risico-opslag daalde na de forse stijging in het eerste kwartaal en de kredietverliezen bleven beperkt. Hetzelfde gold voor de risicovollere kredietcategorieën. Het totaalrendement op zowel global high yield als staatsobligaties van opkomende landen in harde valuta (EMD HC) was positief. Voor staatsobligaties opkomende landen in lokale valuta (EMD LC) resulteerde een negatief rendement in euro’s gemeten. Het lokale obligatierendement was positief, maar door de waardedaling van de opkomendelandenvaluta’s ten opzichte van de euro volgde een negatief totaalrendement.

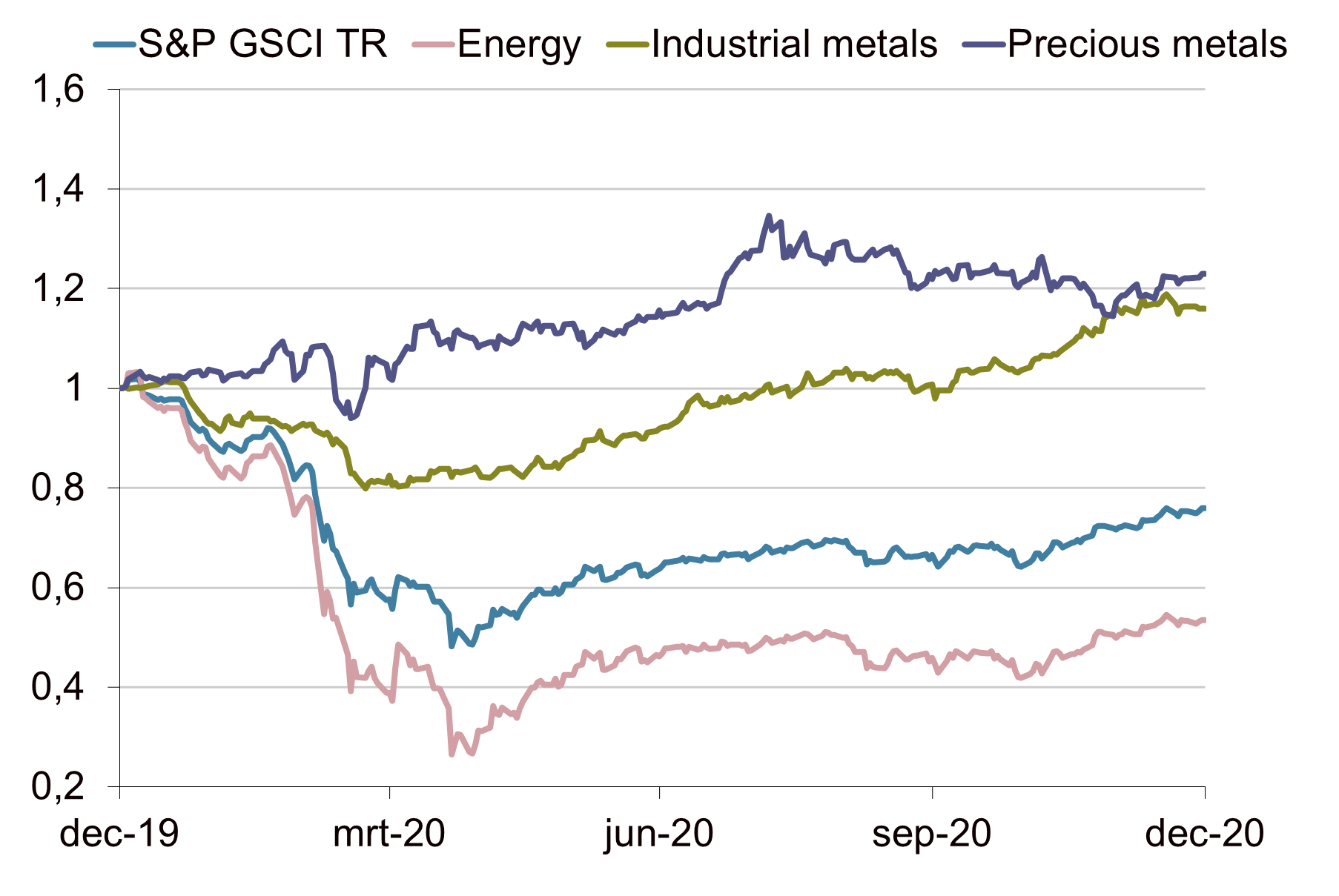

Grote verschillen tussen grondstoffen

Het was een extreem jaar voor de grondstoffenmarkt. Er was sprake van enorme uitslagen en grote divergentie tussen de grondstoffen. De olieprijs ging fors onderuit als gevolg van de weggevallen vraag en het toegenomen aanbod. Door het extreme overaanbod en de daaruit volgende tekorten aan opslagcapaciteit werd de prijs voor een vat Amerikaanse olie (WTI) tijdelijk negatief. Later in het jaar herstelde de olieprijs weer. De prijzen van industriële metalen stonden in eerste instantie onder druk, maar later volgde een sterk herstel. Edelmetalen profiteerden van de onrust. De goudprijs liep op en doorbrak in augustus de grens van $2.000 per troy ounce. De gedaalde reële rente en de daling van de Amerikaanse dollar ondersteunen de goudprijs.

Euro stijgt in waarde

De euro steeg per saldo in waarde ten opzichte van andere belangrijke valuta’s. Tijdens het hoogtepunt van de coronacrisis in het eerste kwartaal, stond de euro onder druk en profiteerde de Amerikaanse dollar van de vlucht naar veiligheid. De Amerikaanse dollar verzwakte vervolgens echter, nadat de Amerikaanse centrale bank relatief hard ingreep. Het rentevoordeel dat de greenback ondersteunde, verviel hierdoor. Ook de sterk oplopende Amerikaanse staatsschuld zorgt voor druk op de Amerikaanse dollar. De euro profiteerde ook van het Europese Herstelfonds waardoor de kans op een euro break-up afnam. Het Britse pond bleef speelbal van de brexit-onderhandelingen. Per saldo daalde de Britse munt ten opzichte van de euro.

Vooruitzichten 2021

De economische verwachtingen voor 2021 zijn gunstig, ondanks dat de coronacrisis nog volop woedt en we in Nederland nog in een lockdown zitten. Het monetaire beleid blijft ruim, overheden stimuleren de economie en in diverse landen zijn de vaccinatieprogramma’s gestart. De inflatie blijft naar verwachting laag in 2021, vanwege de aanwezige overcapaciteit. We verwachten dat de renteniveaus laag blijven omdat centrale banken de beleidsrentes de komende jaren laag houden en de opkoopprogramma’s in 2021 voortgezet worden. De monetaire impulsen werken ook positief uit op de risicovollere beleggingen, zeker in combinatie met het verwachte economische herstel. De rendementsverwachtingen voor de middellange termijn zijn echter voor de meeste beleggingscategorieën gematigd door de opgelopen waarderingen en de lage renteniveaus. De grootste bedreiging op de korte termijn is dat de coronapandemie niet onder controle komt waardoor economieën voor langere tijd ten dele op slot blijven.

Coronabesmettingen wereldwijd

Bron: Bloomberg, Achmea IM

Forse krimp wereldeconomie in 2020

Bron: IMF, Bloomberg, Achmea IM

Lage inflatie in de eurozone

Bron: Bloomberg, Achmea IM

Balanstotaal ECB passeert €7 biljoen

Bron: Bloomberg, Achmea IM

Volatiliteit explodeerde in het eerste kwartaal

Bron: Bloomberg, Achmea IM

Veel beleggingscategorieën in de plus

Bron: Bloomberg, Achmea IM

Grote verschillen tussen aandelensectoren

Bron: Bloomberg, Achmea IM

10-jaarsrentes eurolanden dalen

Bron: Bloomberg, Achmea IM

Risico-opslagen kredietcategorieën

Bron: Bloomberg, Achmea IM

Grote rendementsverschillen tussen grondstofsectoren

Bron: Bloomberg, Achmea IM

Euro stijgt ten opzichte van de Amerikaanse dollar

Bron: Bloomberg, Achmea IM