Eerste fase handelsakkoord

Eerste deel handelsakkoord gesloten

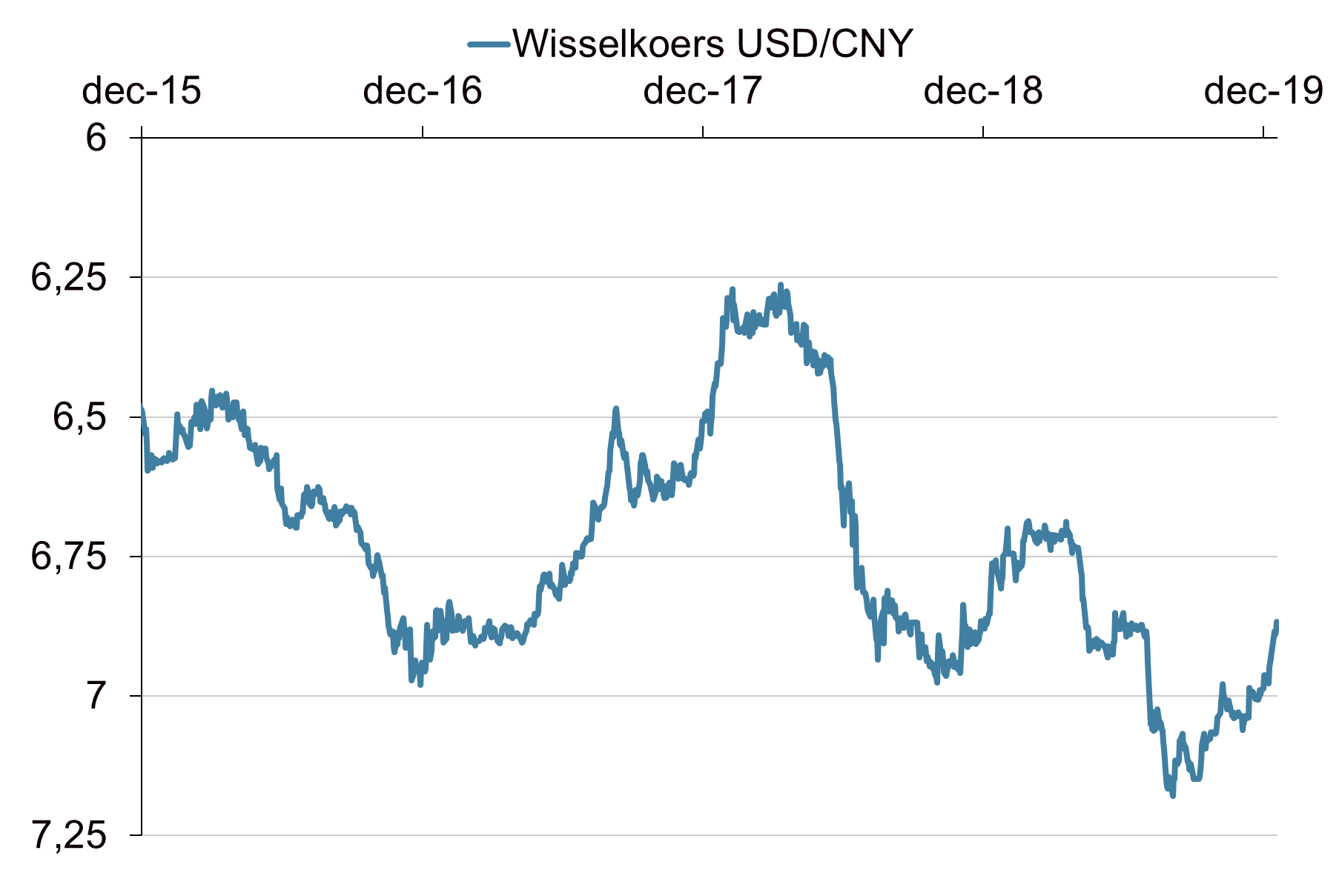

De Verenigde Staten en China hebben een eerste handelsakkoord gesloten. Op 15 januari ondertekenden de Amerikaanse president Donald Trump en de Chinese vicepremier Liu He dit zogenaamde phase one akkoord. De deal is een positieve eerste stap in het al circa twee jaar durende handelsconflict, waarin de landen elkaar over en weer bestookten met invoerheffingen. In het akkoord zijn diverse afspraken gemaakt. De Verenigde Staten zien af van de invoering van nieuwe importtarieven op Chinese goederen en halveren de heffingen op importen ter waarde van $120 miljard. China op zijn beurt zal de komende jaren meer Amerikaanse goederen gaan importeren ter waarde van $200 miljard. Hierdoor moet het Amerikaanse handelstekort met China flink dalen. Daarnaast gaat China het intellectueel eigendom van Amerikaanse bedrijven beter beschermen en belooft China de waarde van de renminbi niet te manipuleren. De Verenigde Staten merken China dan ook niet meer aan als ‘valutamanipulator’. De waarde van de Chinese renminbi is de afgelopen maanden gestegen. Vorig jaar augustus zakte de Chinese munt door de psychologische grens van 7 wat leidde tot volatiliteit op de financiële markten. Daarnaast willen de landen in gesprek blijven over de handelsbetrekkingen door twee keer per jaar te overleggen.

Handelsconflict is nog niet voorbij

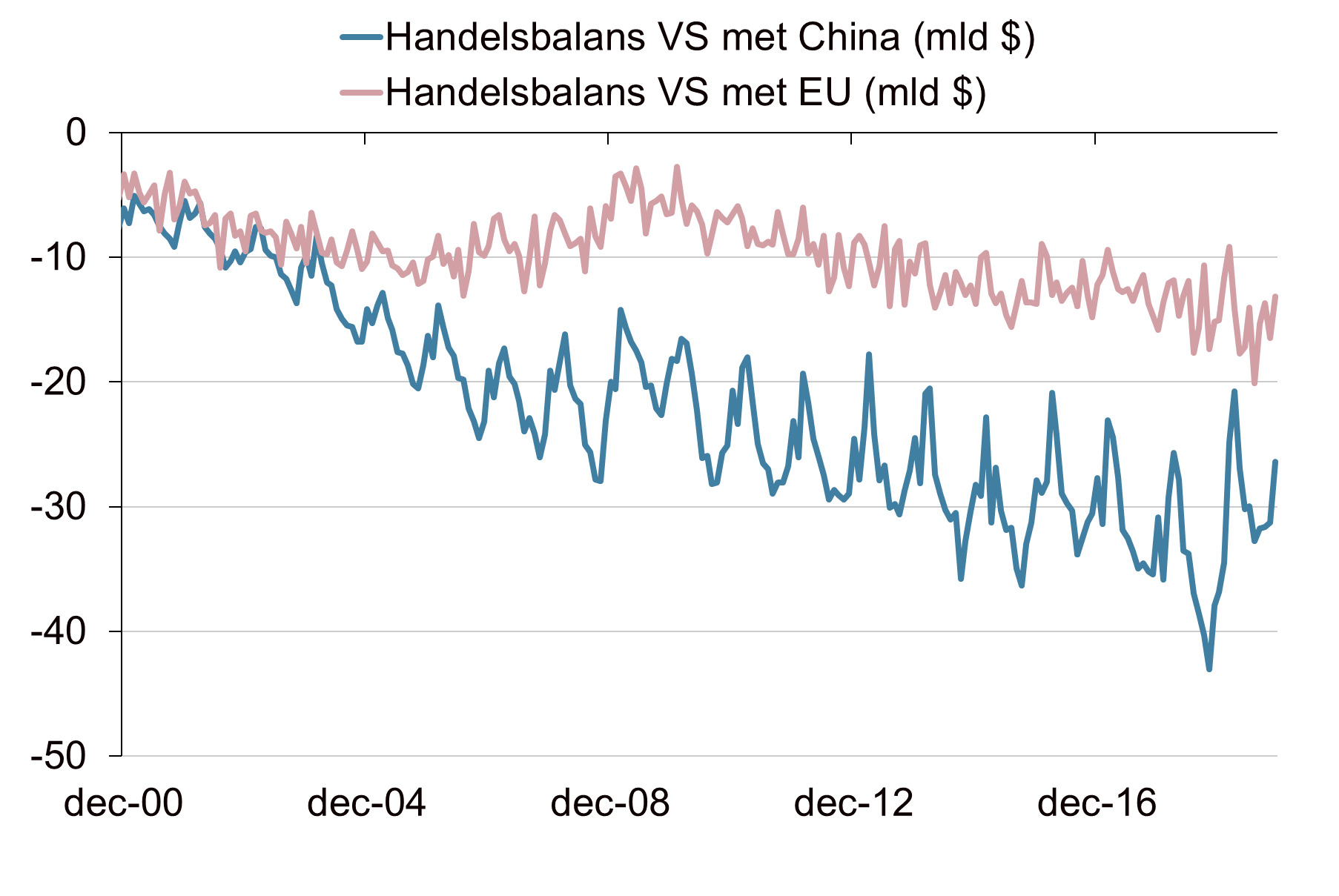

Ondanks dat dit akkoord een positieve eerste stap is, betekent dit niet het einde van het handelsconflict. Het eerste deel van het akkoord wordt gezien als een staakt-het-vuren. De economische, technologische en politieke strijd tussen beide grootmachten zal de komende jaren blijven voortduren. President Trump heeft aangegeven dat de ingevoerde tarieven op Chinese importen zeker tot na de Amerikaanse presidentsverkiezingen gehandhaafd blijven. Daarnaast staan een hoop twistpunten nog open. Een vervolg op deze deal, een phase two akkoord, wordt pas na de presidentsverkiezingen verwacht. De kans is groot dat op enig moment het handelsconflict weer oplaait. Niet alleen met China, maar mogelijk ook met Europa. De Verenigde Staten hebben ook een tekort op de handelsbalans met de eurozone en er is een aantal politieke fricties. Sommige Amerikaanse regeringsleden zien het negatieverentebeleid van de ECB als een vorm van valutamanipulatie. Zonder het extreme beleid van de ECB zou de koers van de euro waarschijnlijk op een hoger niveau staan. Ook zijn de Verenigde Staten niet blij met de door Frankrijk ingevoerde techbelasting die vooral Amerikaanse bedrijven raakt.

Impact handelsconflict vooralsnog beperkt

De impact van het handelsconflict op de financiële markten valt, mede dankzij de versoepeling van het Fed-beleid, vooralsnog mee. Het conflict leidde regelmatig tot een oprisping van de volatiliteit. Vorig jaar daalden de wereldwijde aandelenmarkten in mei toen de Verenigde Staten nieuwe importtarieven aankondigde op Chinese importen. Maar deze correctie was uiteindelijk van korte duur. De impact van het handelsconflict op de wereldwijde groei en inflatie is lastig te meten. Het conflict heeft een rol gespeeld bij de afzwakkende wereldeconomie in 2019, maar het is lastig te meten groot de impact precies is geweest. Landen die het meest afhankelijk zijn van de wereldhandel, zijn het kwetsbaarst. Dit geldt onder andere voor Duitsland waar de exporten onder druk stonden. De importtarieven hebben naar verwachting ook geleid tot een licht hogere Amerikaanse inflatie. Maar andere factoren, zoals de olieprijs en de waardeverandering van de Amerikaanse dollar, hebben een dominantere invloed op de inflatie. Ondanks het handelsconflict groeit de Amerikaanse economie gestaag, naar verwachting met 2% à 2,5% in 2019, en schommelt de inflatie rond de doelstelling van de centrale bank.

Implicaties beleggingsbeleid bij escalatie

Escalatie van het handelsconflict blijft een risicoscenario. In de Investment Letter Nog Dieper uit september 2019 hebben we dit risicoscenario toegelicht. Een dergelijke regimeverandering heeft stagflatiekenmerken. De wereldwijde economische groei zal verzwakken en de inflatie zal naar verwachting oplopen. We verwachten dat in dit scenario risicovolle beleggingen onder druk komen te staan. Dit geldt vooral voor beleggingen uit opkomende landen en bedrijven met een sterke internationale blootstelling. Een drietal beleidsopties stelden we voor om de impact van dit risicoscenario op de totale portefeuille te verzachten. Ten eerste afbouw van de blootstelling naar beleggingen uit opkomende landen. Ten tweede zijn wereldwijde inflatiegerelateerde obligaties (global ILB’s) een potentieel interessante belegging. De verwachte stijging van de inflatie en de daling van de reële rente in dit scenario zijn gunstig voor het verwachte rendement. Global ILB’s zullen het in dit scenario beter doen dan de reguliere nominale staatsobligaties. Ten derde kan het risico van de totale portefeuille verlaagd worden, eventueel via een tail risk hedge.

Chinese munt herstelt recentelijk

Bron: Bloomberg, Achmea IM

"One of the greatest trade deals ever made! Also good for China and our long term relationship. 250 Billion Dollars will be coming back to our Country, and we are now in a great position for a Phase Two start."

President Donald Trump

Handelsbalans VS

Bron: Bloomberg, Achmea IM