Geopolitieke risico's weer in beeld

Spanningen rond Iran naar kookpunt

Door de liquidatie van de Iraanse generaal Qassem Soleimani, de machtigste man in Iran na grootayatollah Khamenei, stegen de spanningen tussen de Verenigde Staten en Iran naar het kookpunt. Iran zwoor wraak op de liquidatie en heeft dit ook tot uitvoering gebracht door diverse raketaanvallen op Amerikaanse legerbases in Irak. Donald Trump dreigde met zware repercussies op eventuele wraakacties van Iran. Aangezien er geen Amerikaanse slachtoffers vielen bij de Iraanse raketaanvallen, maakt Trump geen haast om terug te slaan. Wel kondigde hij verdere sancties tegen Iran aan.

Impact geopolitiek meestal kortstondig en beperkt

Door het wapengekletter is de vrees toegenomen dat dit conflict kan escaleren en kan leiden tot een nieuwe oorlog in het Midden-Oosten. Hierdoor staan bij beleggers de gevolgen van geopolitieke risico’s voor de financiële markten weer volop in de belangstelling. Wij hebben in het verleden al vaker gekeken naar de impact van geopolitieke crises op de financiële markten. Uit die analyses blijkt dat de rendementseffecten niet eenduidig zijn, maar meestal meevallen. De effecten voor de wereldwijde financiële markten variëren van nauwelijks zichtbaar tot kortstondige volatiliteit. Slechts in uitzonderlijke gevallen volgt wel een diepe marktcorrectie die lang nadreunt bij beleggers. Dit laatste scenario treedt eigenlijk alleen op wanneer de wereldeconomie wordt ontwricht. Veelal kampt deze dan al met de nodige andere problemen en fungeert de geopolitieke schok als katalysator. Een bekend voorbeeld hiervoor is de eerste oliecrisis van 1973 – 1974.

Wij verwachten geen oorlog

Vooralsnog gaan we ervan uit dat deze crisis met een sisser afloopt. Zowel de Verenigde Staten als Iran hebben weinig te winnen bij een totale oorlog en veel te verliezen. Het Iraanse regime loopt in dat geval het risico ten val te worden gebracht. Daarnaast heeft Iran, dat door de Amerikaanse sancties economisch zwaar onder druk staat, in economisch opzicht niets te winnen bij een oorlog. In militair opzicht is de Verenigde Staten oppermachtig. Maar ook de Amerikanen zijn terughoudend om in een oorlog te belanden. Voor president Trump brengt het in dit verkiezingsjaar grote politieke risico’s met zich mee. Na de slepende oorlogen in Irak en Afghanistan zit de Amerikaanse bevolking niet te wachten op weer een militair avontuur.

Eventuele oorlog ontwricht wereldeconomie niet

We hebben in het verleden gezien dat dit soort rationele afwegingen geen garantie geven dat er geen oorlog komt. Een eventuele oorlog tussen de Verenigde Staten en Iran zal naar verwachting echter niet ontwrichtend genoeg zijn om de wereldeconomie en daarmee de financiële markten te doen ontsporen. Deze aanname baseren we op eerdere (grote) conflicten in de regio. Conflicten zoals de Iraakse invasie van Koeweit in 1990-1991 en de Amerikaanse invasie in Irak van 2003 hadden een relatief beperkte en kortstondige negatieve impact op het sentiment.

Ontwrichting blijft wel een risicoscenario

Het risicoscenario van economische ontwrichting is echter ook niet geheel uit te sluiten. De wereldeconomie en de internationale financiële markten zijn tegenwoordig sterk met elkaar verweven. Ook ligt de wereldeconomie er momenteel relatief zwak bij en is de beleidsruimte van de centrale banken beperkt. Dit alles maakt de wereldeconomie fragieler en gevoeliger voor schokken. Daarnaast is de politieke instabiliteit in de wereld toegenomen door de veranderende machtsverhoudingen. China en Rusland stellen zich vaker confronterend op tegenover de Verenigde Staten. Ze kunnen er dus voor kiezen om Iran te steunen. Ook in dat geval is een grote oorlog nog steeds onwaarschijnlijk. China en Rusland zijn geen “echte” bondgenoten van Iran en ze zullen een directe militaire confrontatie met de Verenigde Staten uit de weg gaan. Maar door dit alles is het potentiële gevaar van ontwrichting van de wereldeconomie en financiële markten bij een oorlog wel gestegen.

Beleggingsomgeving oogt kwetsbaar

De huidige beleggingsomgeving oogt kwetsbaar voor schokken. De beleggingsomgeving wordt gekenmerkt door een ruim monetair beleid met historisch lage kapitaalmarktrentes. Beleggers zoeken daardoor hun heil in risicovollere beleggingen. Door deze search for yield zijn de waarderingen van veel beleggingen opgelopen en de risicopremies gedaald. De verwachte rendementen voor de middellange en lange termijn zijn hierdoor in absolute termen laag. Daarnaast is er sprake van een lage volatiliteit op de financiële markten. Dit alles staat op gespannen voet met een wereld waarin de geopolitieke spanningen toenemen. De eerste marktreactie op het wapengekletter was dan ook een draai in het sentiment. Aandelen werden van de hand gedaan ten faveure van veilige havens zoals goud. Ook de olieprijs profiteerde van de opgelopen spanningen in het Midden-Oosten. Maar de financiële markten toonden ook direct hun veerkracht. Nadat de angst op escalatie afnam, volgde al snel een herstel.

Diversificatie blijft beste bescherming tegen onzekerheid

Een goede diversificatie blijft de beste manier om de

beleggingsportefeuille te beschermen tegen de grote onzekerheid waarmee de toekomst is omgeven. Zelfs onder “normale omstandigheden” zijn economen en analisten niet bijzonder goed in het correct voorspellen van de toekomst. In de huidige volatiele omgeving wordt dit alleen maar moeilijker. Dit is een belangrijke reden waarom wij veel waarde hechten aan scenario-analyses en het spreiden van de portefeuille over verschillende bronnen van rendement en risico. Daarom bouwen wij onze modelportefeuille niet alleen op basis van beleggingen die blootstaan aan aandelen-, krediet- en renterisico. Een blootstelling naar bijvoorbeeld grondstoffen kan in de huidige omgeving veel waarde toevoegen. Met deze aanpak, gericht op robuustheid door effectieve diversificatie, valt op termijn meer te winnen dan met het correct proberen te voorspellen van de toekomst. Het is daarbij wel belangrijk om te realiseren dat ook een goed gediversifieerde portefeuille niet immuun is voor schokken. Beleggers die geen risico kunnen of willen lopen, zullen hun toevlucht moeten zoeken in kasgeld en/of (staart)risico’s moeten afdekken met hedgestrategieën.

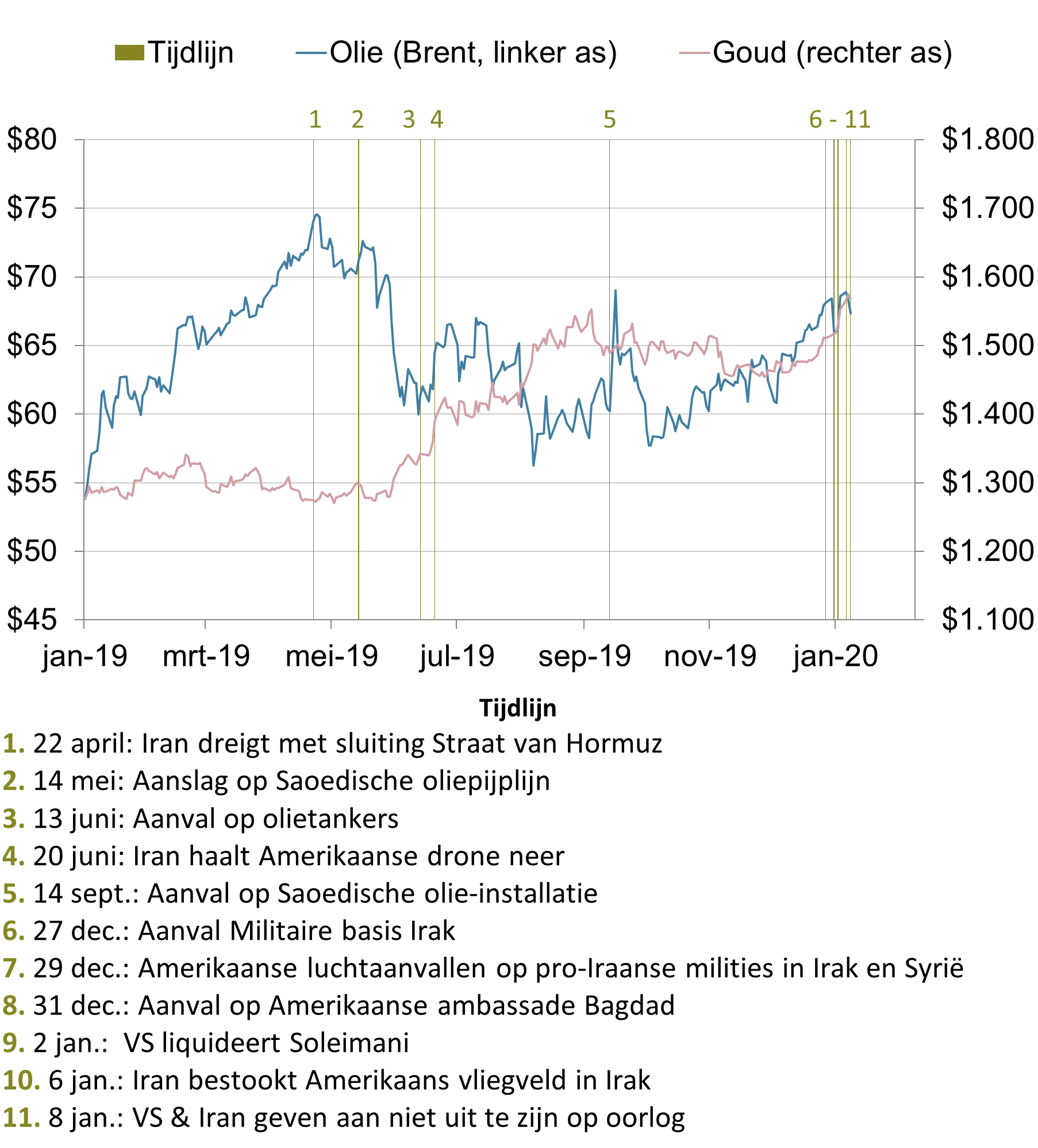

Olie- en goudprijs gevoelig voor geopolitiek

Bron: Bloomberg, Achmea IM

"Iran appears to be standing down, which is a good thing for all parties concerned and a very good thing for the world."

President Donald Trump

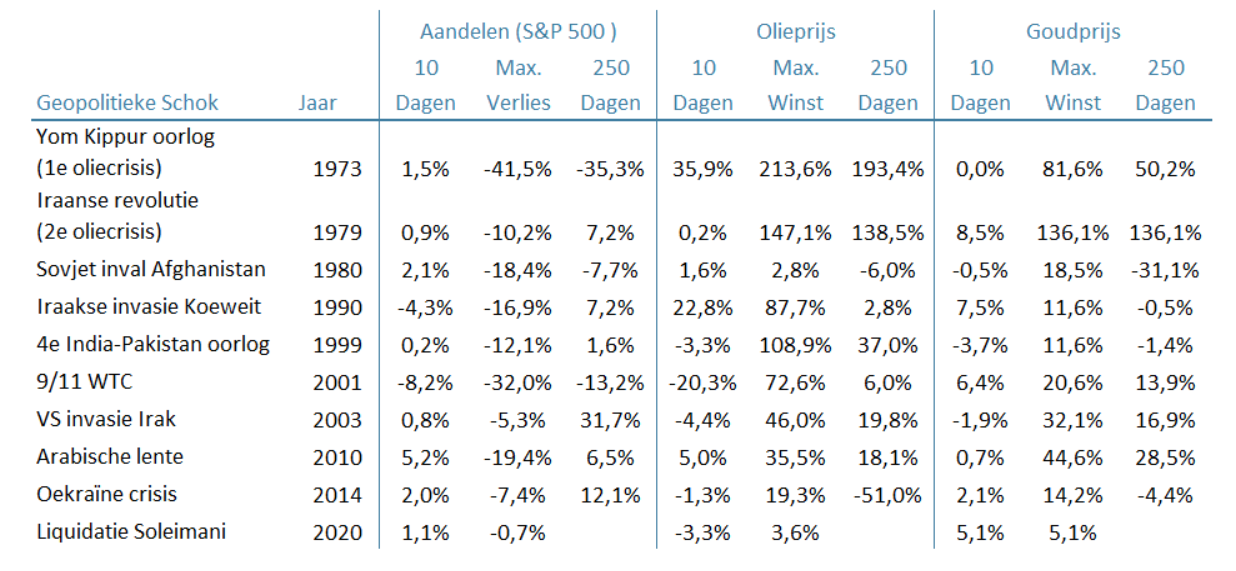

Impact geopolitieke shok op financiële markten is divers

Bron: Bloomberg, Achmea IM