De terugkeer van Yellen

Yellen maakt comeback

Janet Yellen keert naar verwachting terug als minister van Financiën. De toekomstige president van de Verenigde Staten Joe Biden heeft haar voorgedragen. Yellen is een oude bekende. Ze was voorzitter van de Amerikaanse centrale bank (Fed) in de periode 2014-2018. De huidige president Donald Trump verlengde haar termijn als voorzitter niet en stelde Jerome Powell aan voor deze functie. Als Fed-voorzitter stond Yellen bekend als dovish. Dit betekent dat ze voorstander is van een ruim monetair beleid. Ze hecht een groter belang aan het doel van maximale werkgelegenheid, dan dat ze streng het inflatiedoel nastreeft. Dit is niet vreemd omdat ze als macro-econoom gespecialiseerd is in de arbeidsmarkt.

Samenwerking overheid en Fed

De verwachting is dat Yellen als minister van Financiën nauwer zal samenwerken met de Fed. Dit lijkt een makkelijke opgave omdat ze jarenlang heeft samengewerkt met Powell bij de Amerikaanse centrale bank. In het verleden heeft Janet Yellen regelmatig het belang van coördinatie van de acties van de centrale bank en de overheid benadrukt. Voor het voeren van een effectief monetair beleid is deze nauwe samenwerking van belang. Zeker tijdens crisisperiodes wanneer het doel is de kredietverlening op gang te houden. In de praktijk betekent dit dat de Fed het monetaire beleid lang ruim zal houden. De beleidsrente blijft laag en de Fed koopt (staats)obligaties op. Op die manier hoeft de overheid zich geen zorgen te maken dat het enorme begrotingstekort leidt tot stijgende rentes.

Nieuwe stimulansen verwacht

Wij verwachten dan ook nieuwe overheidsstimulansen wanneer de presidentswissel heeft plaatsgevonden. Gezien het verleden van Yellen zal zij waarschijnlijk aandringen op nieuwe grote stimuleringsmaatregelen. Ze zal eerder willen inzetten op veel extra overheidsuitgaven dan op een bescheiden impuls. Hoe groot haar beleidsruimte zal zijn, zal afhangen van de uiteindelijke samenstelling van de Senaat. De strijd om de Senaat wordt pas definitief in januari beslecht. Maar de kans dat begrotingsstimulansen vroeg worden teruggedraaid, lijkt miniem.

Passend binnen 3L –Debt Trap

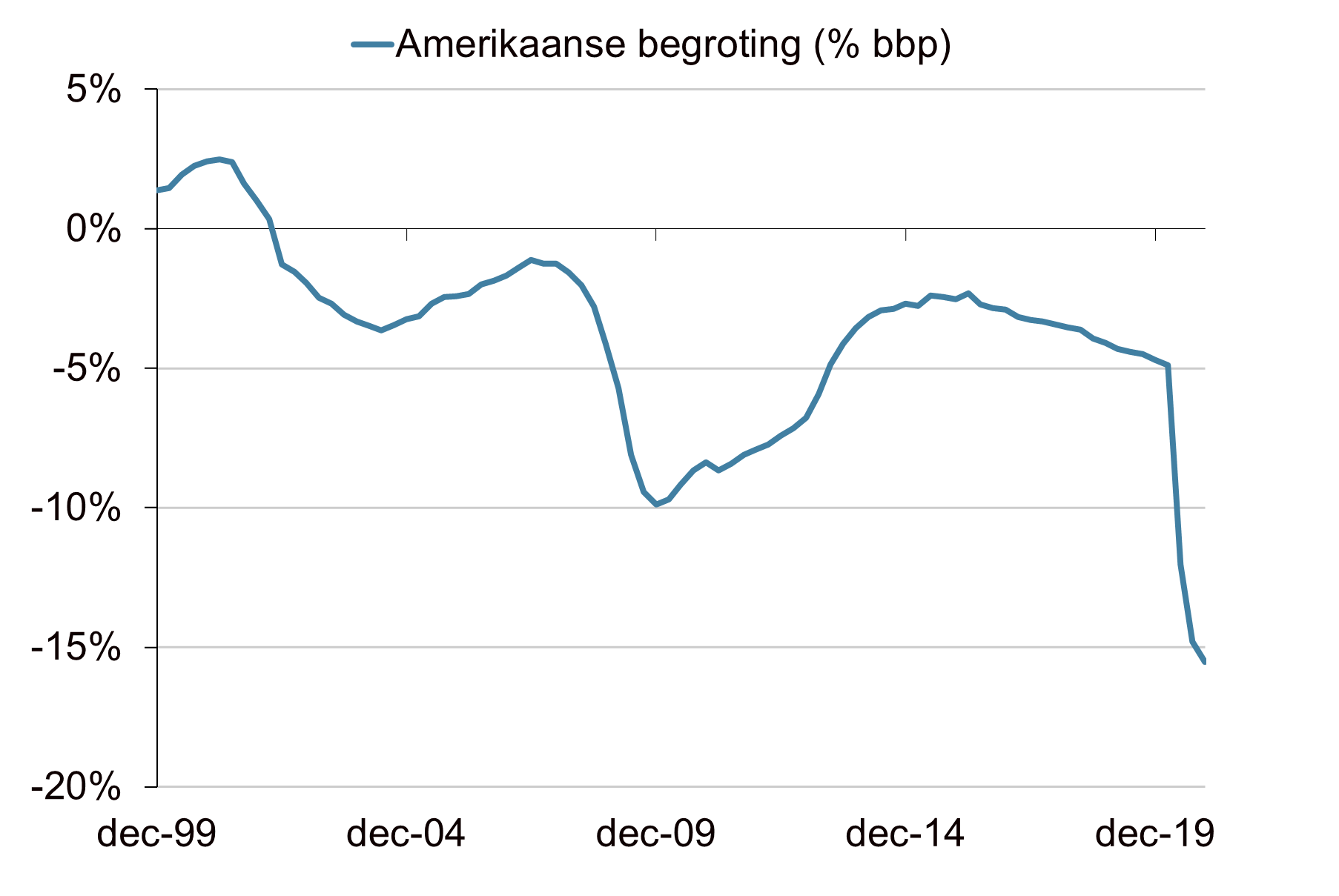

Het beeld van een ruim monetair beleid en een belangrijke rol voor het begrotingsbeleid past binnen ons scenario 3L – Debt Trap (zie scenario-analyse). We verwachten dat renteniveaus lang laag blijven en het monetaire beleid lang ruim blijft. De rol van het begrotingsinstrument neemt aan belang toe. De afgelopen decennia leunden de economie en financiële markten vooral op het monetaire beleid. Dit jaar heeft het begrotingsbeleid al een belangrijke rol gespeeld om de pijn van de coronacrisis te verzachten. Dit gebeurt op verschillende manieren. Burgers en bedrijven ontvangen uitkeringen, overheden investeren extra en geven leningen en garanties af. In combinatie met de krimp van de economie hebben al deze maatregelen geleid tot enorme begrotingstekorten. In de Verenigde Staten komt het begrotingstekort naar verwachting uit op meer dan 15% van het bruto binnenlands product (bbp). Een record in vredestijd.

Problemen op lange termijn

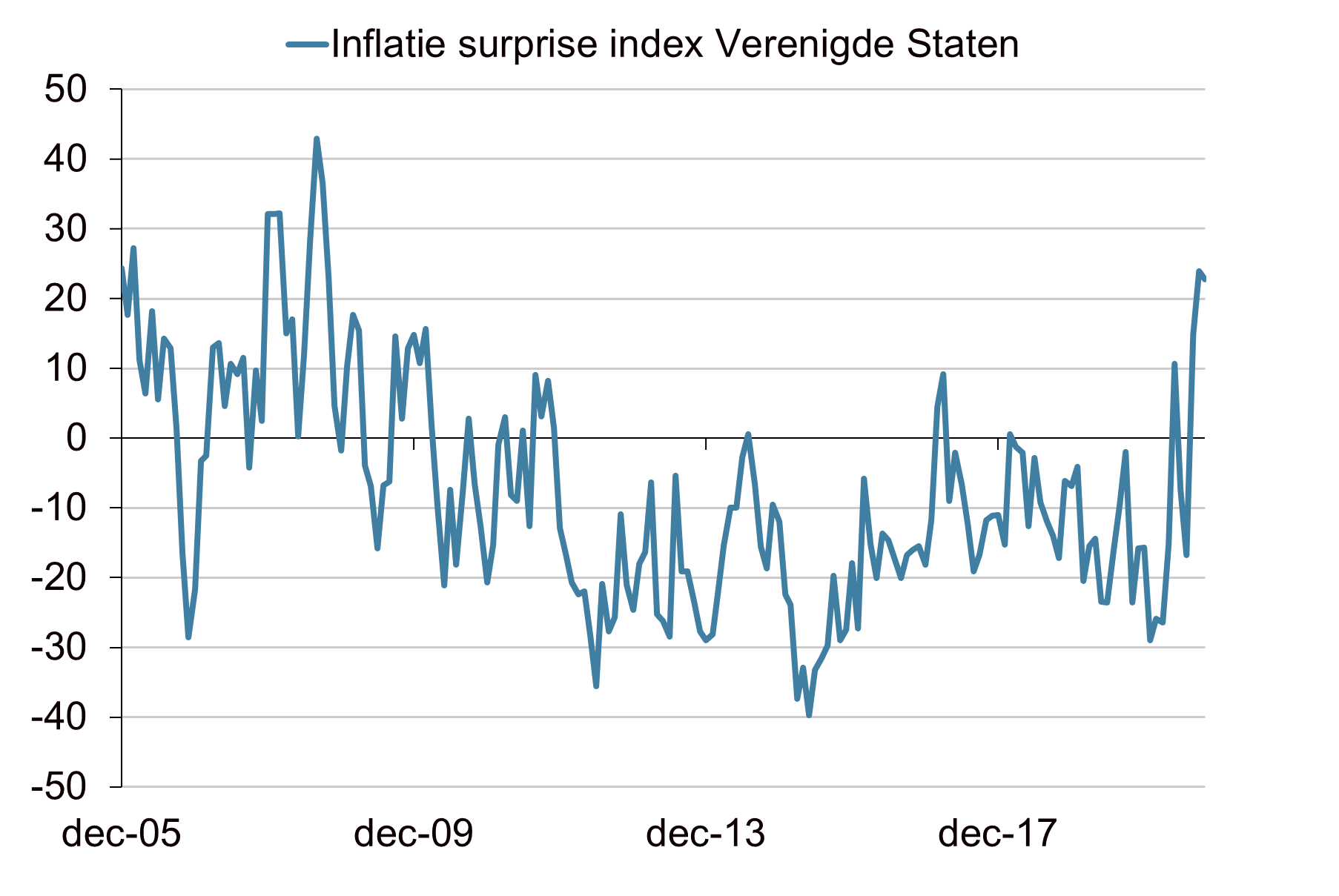

De economische verwachtingen voor 2021 zijn gunstig, ondanks dat de coronacrisis nog volop woedt. Het monetaire beleid blijft ruim, overheden stimuleren de economie en er zijn hoopgevende berichten over vaccins. Deze combinatie oogt positief voor verder economisch herstel in 2021 en aandelenmarkten sorteren hierop voor. Maar het extreme monetaire beleid en de hoge begrotingstekorten zijn wel een risico op de langere termijn. De hoge en toenemende schulden kennen een aantal nadelen, zoals toenemende financiële instabiliteit. Zolang de inflatie gematigd blijft, zullen centrale banken het monetaire beleid ruim houden en hebben overheden de ruimte om geld uit te geven. De inflatieverrassingen in de Verenigde Staten lopen recentelijk wel wat op. De inflatieverrassingenindex meet de prijsverrassing ten opzichte van de marktverwachting. Een positieve waarde duidt erop dat inflatie-indicatoren hoger uitkwamen dan verwacht. Maar waarschijnlijk zal dit het ingezette beleid niet hinderen, omdat de huidige inflatiecijfers zeer laag zijn. Maar op termijn blijft oplopende inflatie toch een belangrijk risico.

"While the pandemic is still seriously affecting the economy, we need to continue extraordinary fiscal support, but even beyond that I think it will be necessary."

Janet Yellen (19 oktober 2020)

Enorm Amerikaans begrotingstekort

Bron: Bloomberg, Achmea IM

“They [central banks] have pursued the wrong policies over the past three decades, which have caused ever higher debt and ever greater instability in the financial system.”

William White, voormalig hoofdeconoom van de BIS en voormalig voorzitter van Economic and Development Review Committee van de OECD (16 november 2020)

Inflatieverrassingen stijgen

Bron: Bloomberg, Achmea IM