Dispersie in aandelenrendementen

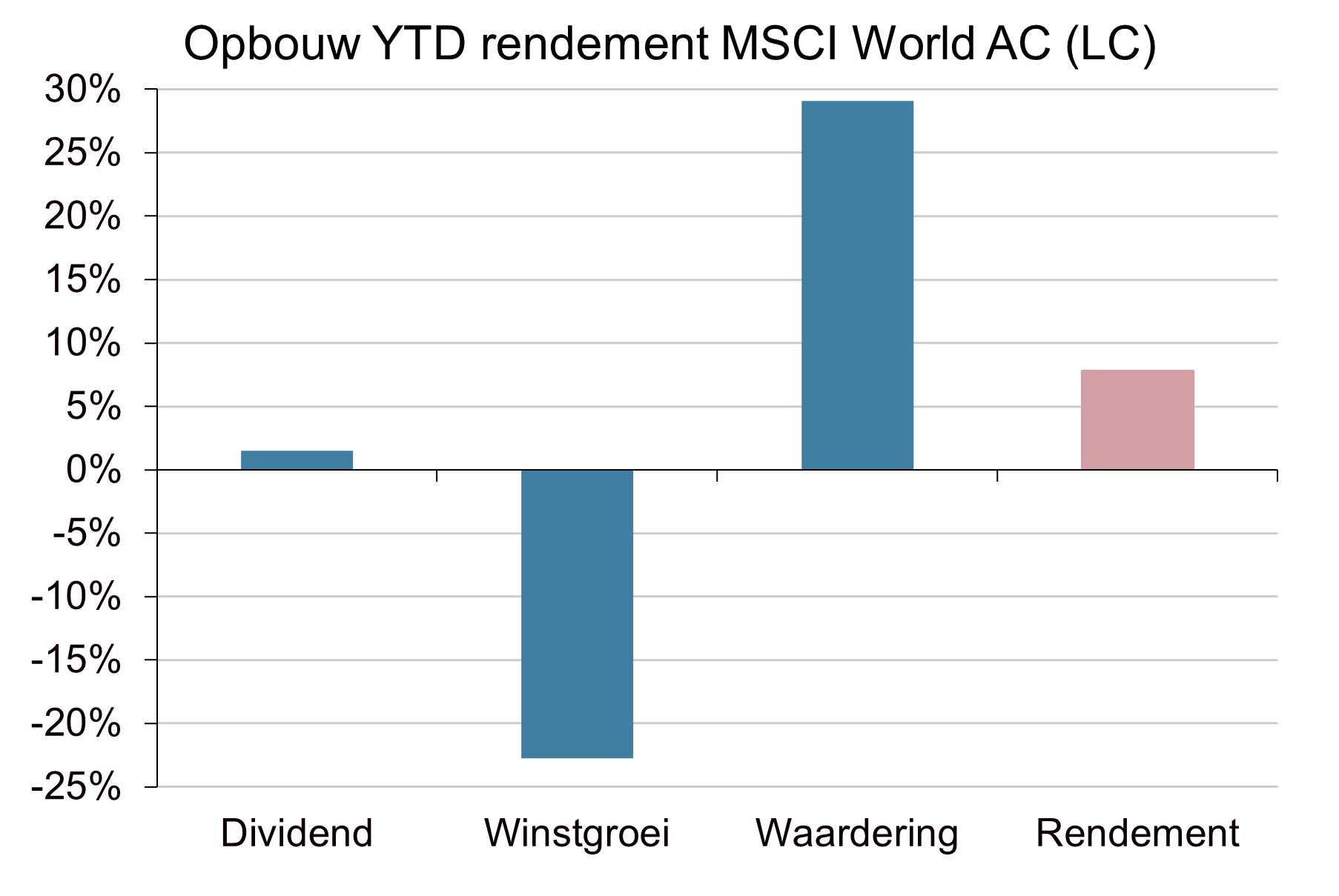

Positief rendement door oplopende waardering

Aandelen zetten afgelopen week de koersstijgingen voort. Positieve berichten over de effectiviteit van een coronavaccin zorgden voor nieuwe hoogterecords. Ook de per saldo beter dan verwachte winstcijfers ondersteunden de aandelenkoersen. Ondanks deze beter dan verwachte winstcijfers, is dit jaar echter nog steeds sprake van een sterke daling van de winst per aandeel. Het positieve aandelenrendement dit jaar komt dan ook vooral voor rekening van de opgelopen waarderingen en in mindere mate van het dividendrendement. Echter niet alle regio’s, sectoren en aandelen bereikten hoogterecords. Er is dit jaar nog steeds sprake van een grote mate van dispersie qua koersverloop. In de Uitgelicht van deze week bekijken we het koersverloop van aandelen dit jaar.

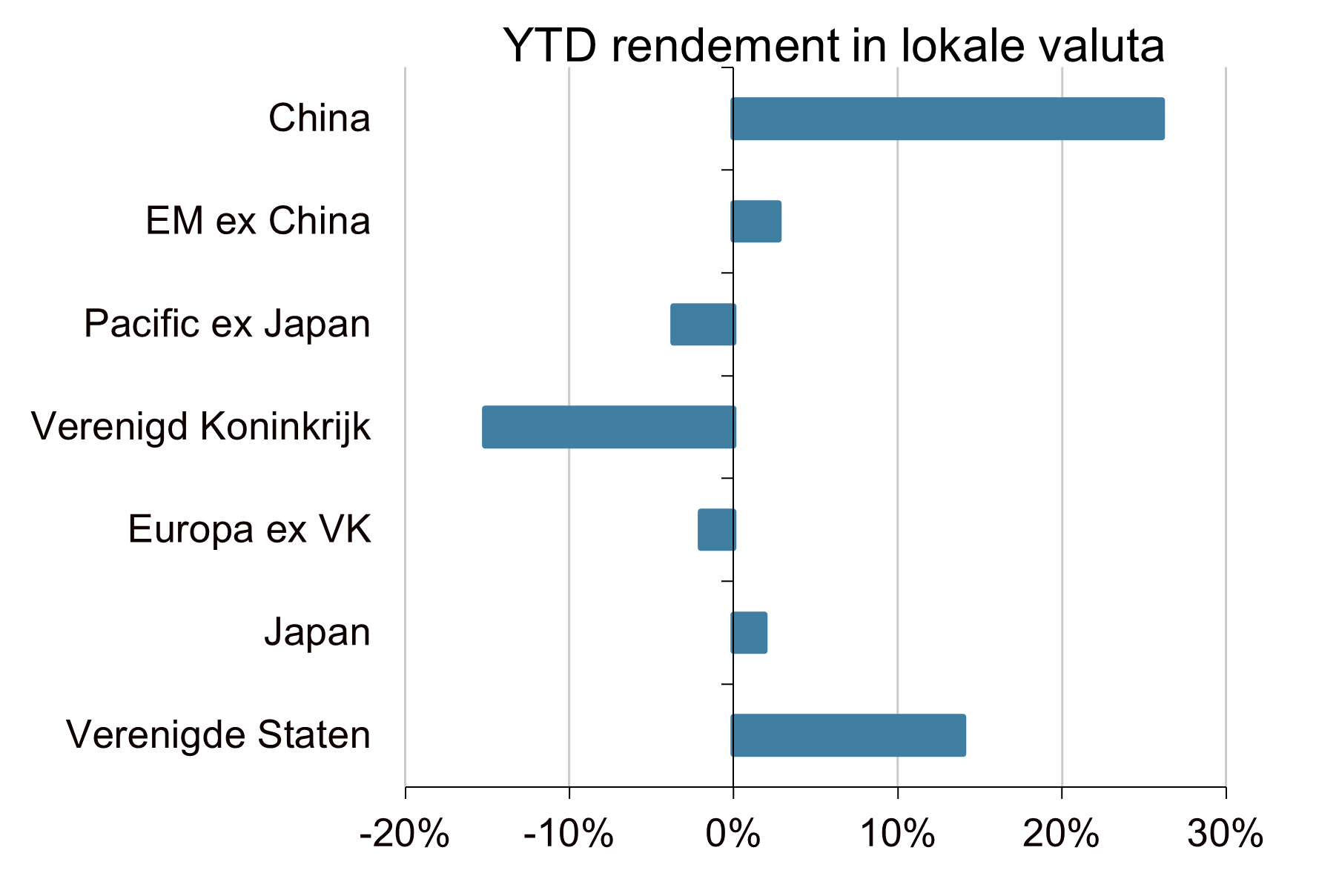

Chinese en Amerikaanse aandelen trekken de kar

De regionale rendementsverschillen zijn groot. Chinese aandelen presteren dit jaar het beste met een plus van 26%, gevolgd door Amerikaanse aandelen met een rendement van 14%. Japanse aandelen moeten het doen met een winst van 2%, terwijl de rest van de Pacifische regio dit jaar nog op een verlies van bijna 4% staat. Ook Europese aandelen bevinden zich per saldo in negatief territorium. Vooral Britse aandelen springen eruit met een verlies van circa 15%. Door het grote gewicht en de hoge rendementen van Chinese aandelen behalen ook aandelen Opkomende Markten dit jaar een mooie plus. Zonder China staan aandelen Opkomende Markten maar licht in de plus. De sterke stijging van Amerikaanse aandelen, in combinatie met het grote gewicht van de Verenigde Staten, zijn de drijvende kracht achter de rendementen van de wereldwijde aandelenindices. De wereldwijde indices zonder de Verenigde Staten staan dit jaar maar nipt in het groen.

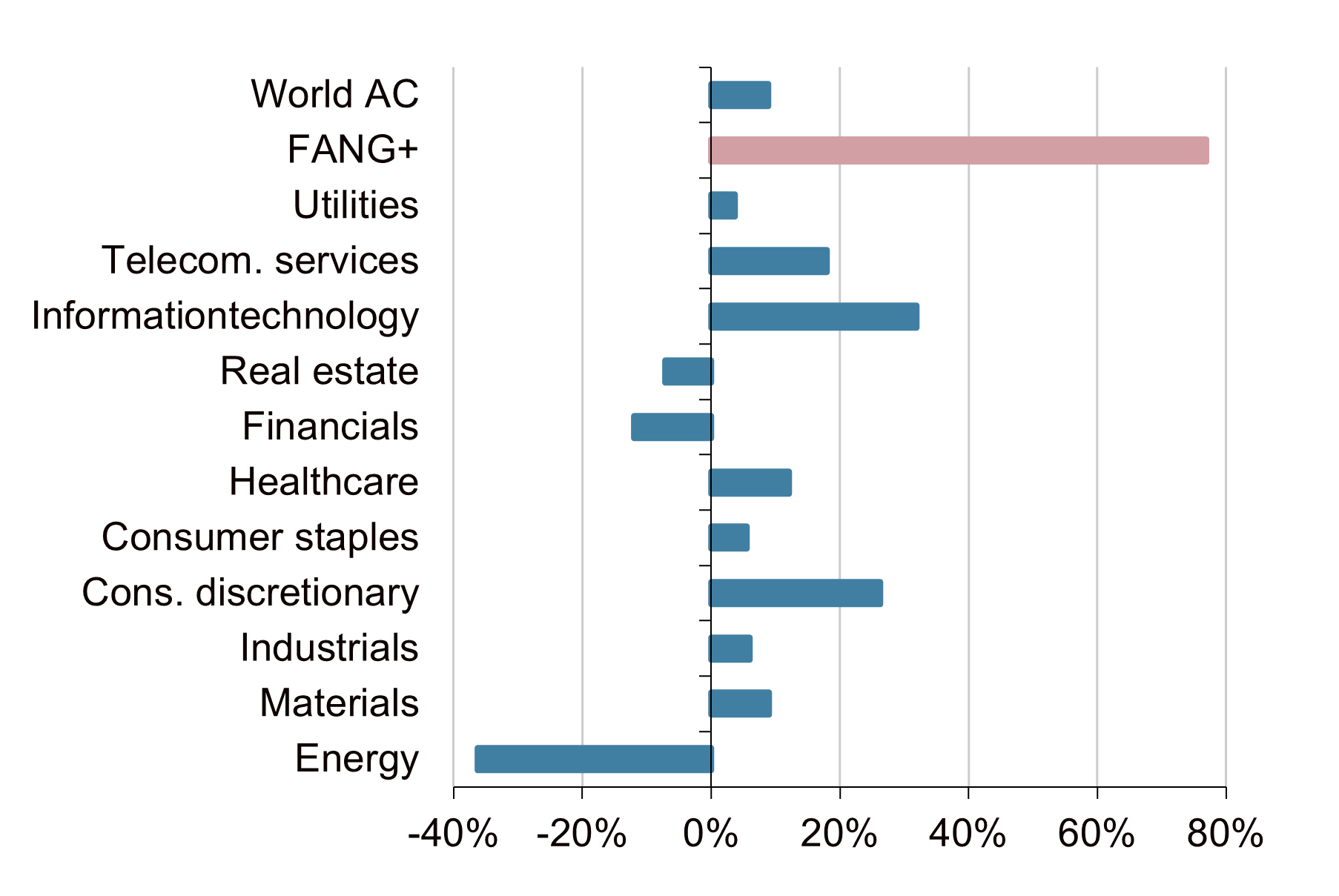

Grote dispersie in sectorrendementen

De verschillen in de regionale rendementen worden voor een belangrijk deel veroorzaakt door verschillen in de sectorgewichten. Er is namelijk ook een grote mate van dispersie in de sectorrendementen. De best presterende sectoren zijn Informatietechnologie, Duurzame consumentengoederen en Telecommunicatiediensten. Deze behalen dit jaar respectievelijk rendementen van 31,9%, 26,2% en 18%. Deze sectoren hebben sterk geprofiteerd van de door de coronapandemie versnelde en versterkte trend naar online werken, online winkelen en online communicatie. De slechtst presterende sectoren betreffen Energie, Financiële instellingen en Vastgoed, met rendementen van respectievelijk -36,3%, -11,9% en -7,1%. Deze sectoren stonden onder druk als gevolg van door de coronacrisis veroorzaakte economische recessie. Ook binnen de sectoren zelf is er sprake van een hoge mate van dispersie in rendementen van de onderliggende subsectoren. Zo is de sector Duurzame consumentengoederen één van de best presterende sectoren. Dit komt vooral door de sterke prestaties van grootgewichten als Amazon en Alibaba die in deze sector geclassificeerd zijn. Ook de automobielindustrie, hotelketens en casino’s maken onderdeel uit van deze sector, maar zij hebben het per saldo dit jaar juist heel slecht gedaan. Door het relatief kleine gewicht van deze subsectoren is de impact voor de gehele sector echter beperkt. De zogenaamde FANG+ aandelen, sterk groeiende grootgewichten uit de best presterende sectoren, staan dit jaar op een winst van maar liefst 77%. Omdat het gewicht van de drie best presterende sectoren voor Chinese aandelen meer dan 60% bedraagt en voor Amerikaanse aandelen meer dan 50% bedraagt, verklaart dit ook meteen de hoge rendementen van deze landen.

Cyclische waarde-aandelen in de lift

Opvallend was het relatieve koersverloop van aandelen na de berichtgeving over het vaccin afgelopen maandag. Aandelen die sterk te lijden hebben onder de coronacrisis stegen hard, terwijl aandelen die van de coronacrisis profiteren juist daalden. Dit kwam zowel tot uiting op sectorniveau, waar de drie best presterende sectoren van dit jaar afgelopen week behoorlijk achterbleven bij de slechtst presterende sectoren van dit jaar, als op factorniveau. Waarde-aandelen, die het dit jaar relatief slecht doen, herstelden sterk ten opzichte van de dit jaar sterk presterende groei-aandelen. De vraag rijst of er nu sprake is van een duurzame rotatie van “defensieve groei” naar “cyclische waarde” of dat dit slechts een tijdelijke oprisping is.

Duurzame rotatie in de maak?

Bij een nadere blik op de sectorrendementen blijkt dat de drie tot nu toe best presterende sectoren afgelopen week niet in de volle breedte achterbleven. Het waren vooral de zwaargewichten, zoals de zogenaamde FANG-aandelen, die per saldo sterk achterbleven. Het lijkt dus meer op een correctie van deze zwaargewichten, dan van een brede sectorrotatie. De FANG-aandelen en andere groei-aandelen hebben sterk geprofiteerd van de dalende renteniveaus de afgelopen jaren. De renteniveaus liepen afgelopen week echter weer wat op. Dit ondersteunde de meer cyclische waarde-aandelen. Een serieuze rentestijging lijkt echter voorlopig nog niet aan de orde. Het monetaire beleid is ruim en zal verder verruimd worden. Ook de fiscale stimulansen komen nog niet echt op gang. Dus ook vanuit het argument van de rente lijkt van een duurzame sectorrotatie voorlopig nog geen sprake. Tot slot kan de rotatie verklaard worden door het feit dat de hardst gedaalde sectoren ook het meest opwaarts potentieel hebben zodra alles weer enigszins genormaliseerd is. Cyclische waarde-aandelen hebben in dat geval nog een grote inhaalslag te maken. Maar gezien de huidige corona-ontwikkelingen lijkt ook dit voorlopig nog niet aan de orde. Het lijkt er dan ook op dat we op een echte duurzame rotatie nog wel even moeten wachten.

Stijging waardering zorgt voor positief rendement

Bron: Bloomberg, Achmea IM

Chinese en Amerikaanse aandelen trekken de kar

Bron: Bloomberg, Achmea IM

Informatietechnologie aan kop

Bron: Bloomberg, Achmea IM

Rendementen in spiegelbeeld

Bron: Bloomberg, Achmea IM