EU-obligaties op weg naar safe haven status

Succesvolle uitgifte EU-obligaties

De eerste uitgifte van corona-obligaties door de EU was een groot succes. Er werden twee obligaties geplaats met een omvang van €17 miljard, de eerste met een looptijd van 10 jaar en de tweede met een looptijd van 20 jaar. Beleggers tekenden in totaal in voor circa €233 miljard. Daarmee was de uitgifte bijna 14 keer overtekend. De emissie vond plaats in het kader van het zogenaamde SURE-programma (Support to mitigate Unemployment Risks in an Emergency). Dit programma is naar aanleiding van de coronacrisis opgestart om werkgelegenheidsprogramma’s in EU-lidstaten te financieren. Door dit maatschappelijke karakter vallen deze EU-obligaties onder de zogenaamde social bonds.

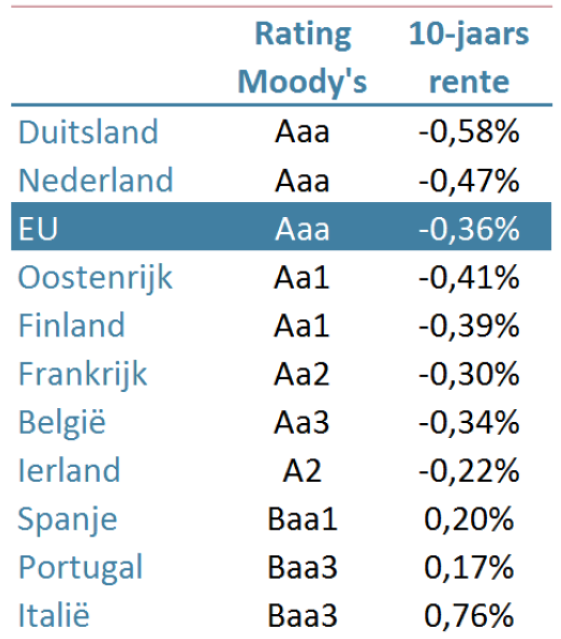

Dezelfde rating, maar een hoger rendement

Beleggers stonden in de rij voor de EU-obligaties door hun relatieve aantrekkelijkheid. De rentevergoeding die beleggers op deze EU-obligaties krijgen is weliswaar gering: de 10-jaars obligatie werd in de markt gezet tegen een effectief rendement van -0,24%; de 20-jaarsobligatie kreeg een effectieve rente mee van 0,13%. De EU-obligaties hebben echter de hoogste kredietwaardigheid, een AAA-rating, en worden daarmee als net zo veilig gezien als Duitse en Nederlandse staatsobligaties. De 10-jaarsrente op Duitse en Nederlandse staatsobligaties ligt echter beduidend lager dan de rente op de EU-obligaties. De koersen van de EU-obligaties gingen na de emissie dan ook meteen omhoog terwijl de rente daalde. De 10-jaarsobligatie sloot de week af met een effectieve rente van -0,36%.

EU wordt grote speler op euro-obligatiemarkt

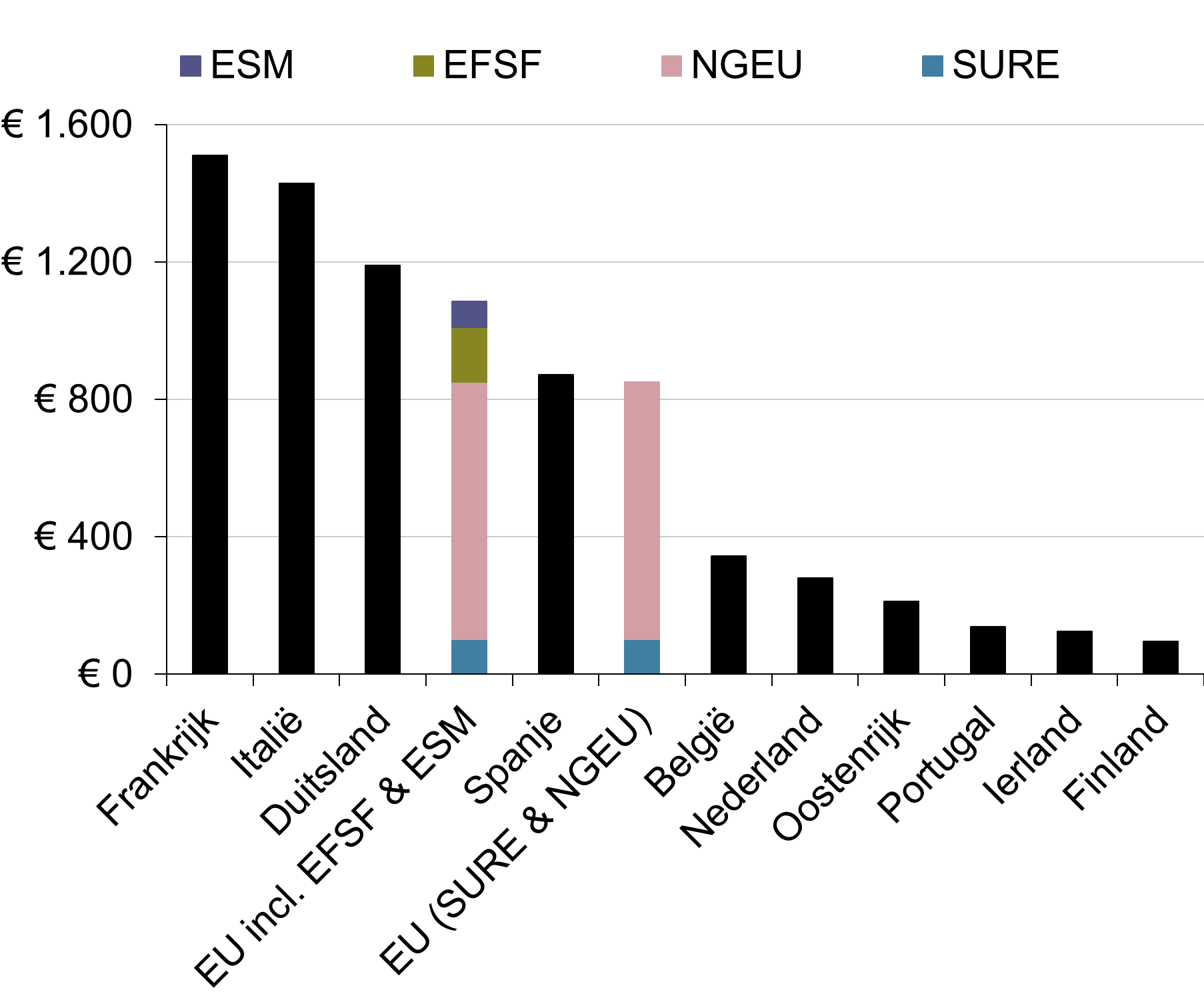

De komende jaren gaat de EU veel meer obligaties uitgeven. Dit alles in het kader van de bestrijding van de coronacrisis. De EU wordt daardoor één van de grootste spelers op de euro-obligatiemarkt. De omvang van het SURE-programma kan oplopen tot €100 miljard. Daarnaast gaat de EU een Europees herstelfonds optuigen om de door coronapandemie zwaarst getroffen lidstaten financieel te ondersteunen en te helpen bij het economisch herstel. Dit Next Generation EU (NGEU) wordt naar verwachting €750 miljard groot en wordt de komende jaren ook via EU-obligaties gefinancierd. De NGEU-fondsen zullen onder meer gebruikt worden voor de energietransitie in de EU. Gezamenlijk kan de omvang van SURE en NGEU dus oplopen naar €850 miljard. Daarmee wordt de EU in omvang de vijfde speler op de EU-obligatiemarkt na Frankrijk, Italië, Duitsland en Spanje. Wanneer ook de obligaties die zijn uitgegeven voor het EFSF (European Financial Stability Facility, circa €160 miljard) en ESM (European Stability Mechanism, circa 75 miljard) worden meegenomen, gaan de door de EU en haar instituties uitgegeven obligaties de grootte van de Duitse staatsobligatiemarkt benaderen.

EU-obligaties zijn een blijvertje

De SURE en NGEU zijn tijdelijke programma’s. Ze lopen weliswaar tientallen jaren maar in theorie blijft het bij de nu aangekondigde uitgiftes. De kans is echter groot dat het EU-herstelfonds (NGEU) een permanent karakter krijgt. Onder meer de ECB dringt hier op aan. Een permanent fonds dat in tijden van crisis economische steun- en hervormingsprogramma’s in EU-lidstaten financiert, is volgens ECB-president Lagarde een welkome aanvulling op de monetaire gereedschapskist van de ECB. Met een dergelijk fonds zou de EU minder zwaar leunen op het monetair beleid en meer budgettaire ruimte krijgen om de economie te stimuleren. Voor de meeste EU-lidstaten is dit een aantrekkelijke optie. De rente waartegen de EU kan lenen ligt immers lager dan de rente waartegen de landen zelf op de kapitaalmarkt kunnen lenen. Alleen Duitsland en Nederland kunnen goedkoper lenen dan de EU. De ervaringen uit het verleden laten zien dat de kans groot is dat Lagarde haar zin krijgt. Tijdens de eurocrisis van 2010-2012 werd het tijdelijke EFSF uiteindelijk ook omgezet in het permanente ESM. Het ligt voor de hand dat met het NGEU een vergelijkbaar pad wordt gevolgd.

Daarmee ligt de weg naar rol van safe haven open

De succesvolle emissie van afgelopen week laat zien dat EU-obligaties hard op weg zijn om een nieuwe Europese safe haven belegging te worden. Die rol wordt momenteel vervuld door Duitse staatsobligaties. Het aanbod aan Duitse staatsobligaties is echter (te) beperkt. De eurozone kampt daardoor met een chronische schaarste aan veilige beleggingen. De EU-obligaties zijn voor beleggers dan ook een welkome aanvulling op het aanbod aan Duits (en Nederlands) staatspapier. Momenteel is de markt van EU-obligaties nog klein maar met de beoogde groei in het aantal uitgiftes zal dat de komende jaren snel veranderen. De liquiditeit van de EU-obligaties zal dan sterk stijgen. Als het EU-herstelfonds een permanent karakter krijgt, voldoen EU-obligaties aan de benodigde eisen om als safe haven te fungeren. Ze koppelen dan een hoge mate van veiligheid aan voldoende liquiditeit alsook aan continuïteit in de uitgifte. Zover is het echter nog niet, de komende jaren blijft de Duitse bund nog vrijwel zeker de onbetwiste Europese safe haven kampioen.

"We are not only investing billions of euros to save jobs in Europe and reduce the social impact of the coronavirus pandemic, but we are also doing it by issuing social bonds."

Ursula von der Leyen,

President van de Europese Commissie

Rating en effectieve rente (per 23 okt. 2020)

Bron: Bloomberg, Achmea IM

EU wordt grote speler op de euro-obligatiemarkt (uitstaand schuld in € mld.)

Bron: Bloomberg Barclays EuroAgg Treasury Index, Achmea IM

"We should discuss the possibility of it remaining in the European toolbox so it could be used again if similar circumstances arise."

ECB-president Christine Lagarde over het NGEU