Fight of the Century: Trump versus Biden

Alle ogen gericht op de Amerikaanse verkiezingen

Op 3 november vinden de Amerikaanse presidentsverkiezingen plaats. Tegelijkertijd worden verkiezingen voor het Amerikaanse Congres gehouden. Het gehele Huis van Afgevaardigden en een derde van de zetels in de Senaat worden dan gekozen. De uitkomst van de verkiezingen hebben potentieel grote invloed op het Amerikaanse regeringsbeleid in de komende jaren. Alle ogen zijn daarom gericht op de strijd tussen de zittende Republikeinse president Trump en zijn Democratische uitdager Biden. Toch moeten beleggers zich niet blind staren op de verkiezingen. In het verleden was de impact van de verkiezingen op de financiële markten beperkt. De onderliggende trends in de economie, het monetaire beleid en de financiële markten waren van groter belang dan de politieke kleur van de president. Dat neemt niet weg dat grote beleidswijzigingen wel degelijk van invloed kunnen zijn op de vooruitzichten voor bepaalde bedrijven en sectoren.

Eerste presidentiële debat eindigt in chaos

Met het eerste verkiezingsdebat tussen de twee presidentiële kandidaten is de verkiezingsstrijd nu echt losgebarsten. Dit debat was chaotisch en venijnig en de kiezer werd er niet veel wijzer van. Van wederzijds respect tussen Trump en Biden lijkt geen sprake. Dit beeld past bij de sterk gepolariseerde Amerikaanse samenleving. De sociale onrust is groot en de voor- en tegenstanders van president Trump kunnen elkaars bloed wel drinken.

Winnaar niet met zekerheid te voorspellen

Volgens de peilingen heeft Biden sinds de coronapandemie de Verenigde Staten in haar greep heeft een voorsprong op Trump. Daarnaast winnen de Democraten volgens de peilingen waarschijnlijk de meerderheid in zowel het Huis van Afgevaardigden als de Senaat. De presidentsverkiezingen van 2016 laten echter zien dat dergelijke peilingen onbetrouwbaar kunnen zijn. Ook toen werd immers een (ruime) winst voor de Democratische kandidaat Hillary Clinton voorspeld. Door de wederzijdse animositeit neemt de vrees toe dat de verliezer zich ditmaal niet zonder slag of stoot neerlegt bij de verkiezingsuitslag, maar de uitslag juridisch gaat betwisten en/of aanstuurt op hertelling van de stemmen. Daarmee bestaat het gevaar dat de verkiezingen net zo chaotisch eindigen als dat ze zijn begonnen.

Marktimpact is al helemaal niet te voorspellen

In 2016 werden beleggers bedolven onder doemverhalen over de negatieve financiële gevolgen van een verkiezingsoverwinning van Trump. Het zou zeker tot een forse correctie op de aandelenmarkten leiden. Ook zou Trump de economie schaden. Volgens de echte pessimisten zou Trump de wereld zelfs al snel in een derde wereldoorlog storten. Ondanks de verrassende winst van Trump was de marktimpact uiteindelijk minimaal. Na een korte periode van turbulentie sloten de aandelenmarkten uiteindelijk hoger. En zoals we nu weten was dat de opmaat voor een onveranderd sterke bull market in Amerikaanse aandelen. Nu lijkt het sentiment juist de andere kant op te bewegen. Beleggers vrezen nu vooral de negatieve gevolgen van de belastingplannen van de Democraten

Structurele trends zijn dominant voor financiële markten

De richting van de financiële markten wordt naast de conjunctuurcyclus vooral gedreven door de onderliggende langjarige, trends in de wereldeconomie. Denk daarbij aan ontwikkelingen die van invloed zijn op de potentiële groei van de economie, de inflatie en de rente. Op een deel van dergelijke trends heeft de politiek weinig invloed. Voorbeelden zijn de demografie en de technologische ontwikkelingen. Op andere ontwikkelingen heeft de politiek wel invloed, maar ook hier is verre van zeker dat een verandering in het Witte Huis resulteert in een verandering van de trend. Hieronder lichten we een aantal belangrijke onderwerpen toe waar we eigenlijk geen verandering verwachten.

Monetair beleid zal niet veranderen

Het monetaire beleid is één van de belangrijkste bepalende factoren voor de ontwikkelingen op de financiële markten. De Amerikaanse centrale bank is formeel onafhankelijk, maar de president benoemt wel de voorzitter. Zo heeft Trump de termijn van de door Obama benoemde Janet Yellen niet verlengd. Trump verving Yellen door Jerome Powell. Dit resulteerde echter niet in grote beleidswijzigingen bij de Fed. Sterker nog, het monetaire beleid van de verschillende Fed-voorzitters is onder de presidenten Bush, Obama en Trump redelijk consistent geweest. We verwachten dan ook niet dat een winst van Trump of Biden van grote invloed zal zijn op het beleid van de Fed in de komende jaren. Dit beleid is extreem ruim en zal dat voorlopig ook blijven, ongeacht de politieke kleur van de president.

Begrotingstekort bij beide kandidaten door het dak

Hetzelfde geldt ook voor de overheidsfinanciën. Zowel onder de Republikeinen als de Democraten zal het begrotingstekort waarschijnlijk fors stijgen. Dit betekent vrijwel zeker dat de Amerikaanse staatsschuld de komende jaren sterk stijgt. Op korte termijn zal onder beide presidenten de bestrijding van de gevolgen van de coronapandemie de tekorten opjagen. Op de wat langere termijn hebben de aanhoudend hoge tekorten waarschijnlijk wel een andere oorzaak. Trump schermt met nieuwe belastingverlagingen. Biden heeft ambitieuze plannen voor onder meer de gezondheidszorg en het klimaat.

Ook Democraten hebben houding naar China verhard

De sterk verslechterde verhoudingen tussen de Verenigde Staten en China zijn een sluimerend risicoscenario voor de financiële markten. Een opleving van de handelsoorlog en/of een escalatie van het conflict over toegang tot Amerikaanse technologie kan grote gevolgen hebben. Toch is het maar de vraag of hier veel zal veranderen bij een presidentschap van Biden. Ook de Democraten hebben zich de laatste jaren steeds feller uitgelaten over China. Ze zijn het niet eens met de aanpak van Trump, maar staan grotendeels wel achter zijn kritiek op China. Ook de Democraten beschuldigen China van diefstal van intellectueel eigendom, schending van patentrechten, oneerlijke handelspraktijken en schendingen van de mensenrechten.

Biden waarschijnlijk minder confronterend dan Trump

Er zijn uiteraard ook grote verschillen tussen Biden en Trump. De presidentiële stijl van Trump wordt gekenmerkt door confrontatie en ondiplomatiek taalgebruik. Hij gedraagt zich als de spreekwoordelijke olifant in de porseleinkast. Het is de algemene verwachting dat het presidentschap van Biden een terugkeer betekent naar de diplomatie van voor het tijdperk Trump. Hij zal zich op het wereldtoneel waarschijnlijk minder confronterend opstellen ten opzichte van China en Europa. Ook zal de Verenigde Staten zich weer meer binden aan internationale samenwerking en zich richten op multilaterale afspraken in plaats van bilaterale deals.

Biden verhoogt waarschijnlijk de belastingen

Het binnenlands beleid zal onder een presidentschap van Biden waarschijnlijk wel in grote mate veranderen. Belangrijk onderdeel van zijn verkiezingscampagne is het verhogen van de uitgaven voor de gezondheidszorg en het bestrijden van klimaatverandering. Dit zou deels gefinancierd moeten worden uit het verhogen van de winstbelasting voor bedrijven. Hier zit een potentieel risico voor Amerikaanse aandelen. De forse reductie van de winstbelasting onder president Trump heeft de bedrijfswinsten en beurskoersen een impuls gegeven. Het terugdraaien hiervan kan dus voor druk op de aandelenkoersen zorgen. Een tweede termijn van president Trump zal juist waarschijnlijk gekenmerkt worden door een nieuwe reeks aan belastingverlagingen.

Klimaatbeleid krijgt onder Biden een impuls

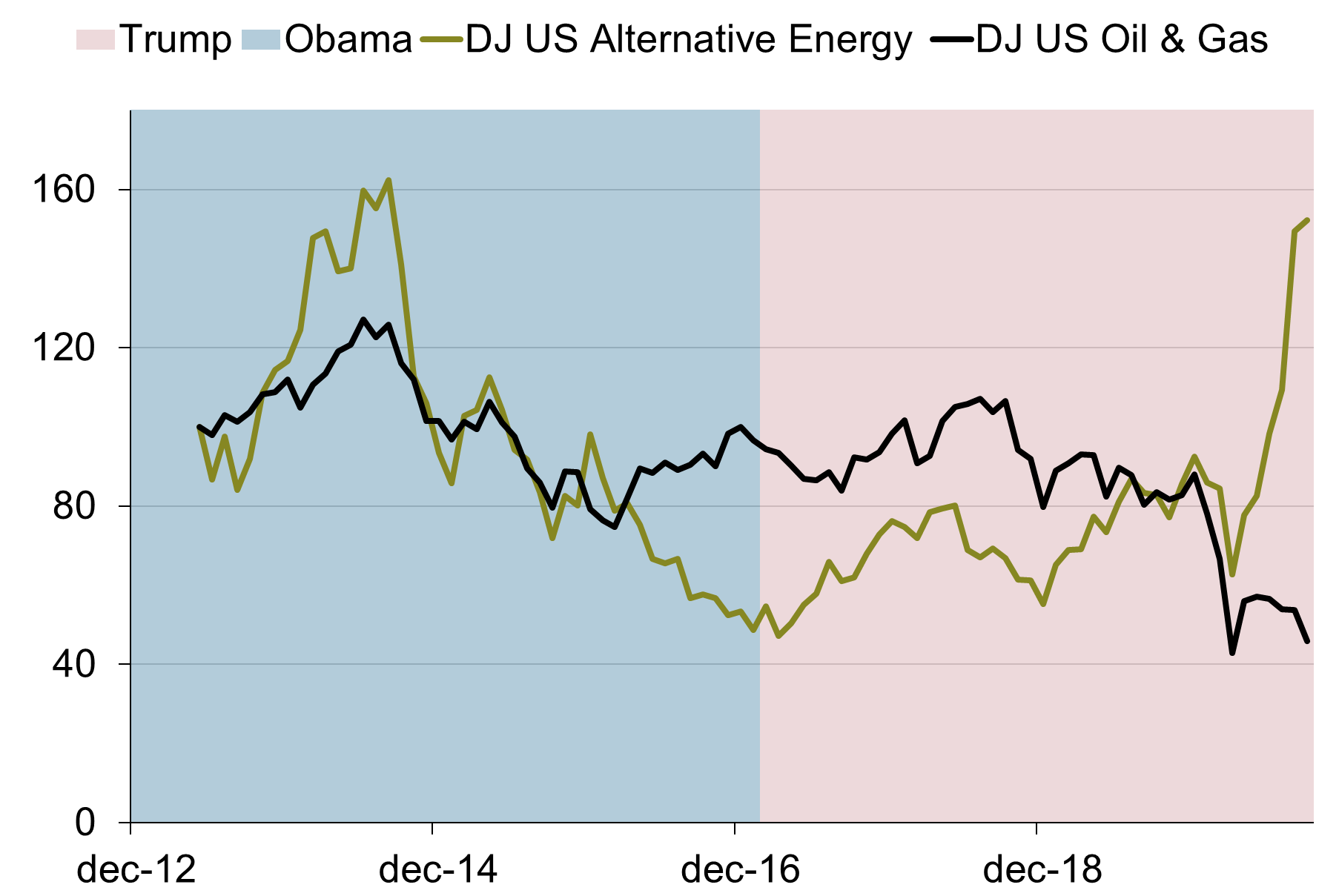

Een tweede punt waar een presidentschap van Biden sterk zal afwijken van dat van Trump, is het klimaatbeleid. Biden heeft aangegeven zich weer bij het Klimaatakkoord van Parijs te willen aansluiten. Ook hebben de Democraten ambitieuze plannen voor een Amerikaanse energietransitie. Trump moet hier niets van weten. Hij wil juist de Amerikaanse fossiele industrie te hulp schieten met minder strikte regelgeving. Nu wil dit laatste overigens niet veel zeggen over de beleggingsrendementen. Ook het huidige presidentschap van Trump wordt gekenmerkt door een vriendelijk beleid voor onder meer de olie-, gas- en kolenbedrijven. Toch hoort de fossiele energiesector bij de slechtst renderende aandelensectoren van de laatste jaren. Terwijl juist de alternatieve energiesector het heel goed doet.

Biden heeft een ruime voorsprong op Trump door de coronacrisis en recessie

Bron: PredictIt, Achmea IM

PredictIt schat de impliciete waarschijnlijkheid van een gebeurtenis op basis van weddenschappen op de PredictIt website.

Democraten op koers om de meerderheid in de Senaat te veroveren

Bron: PredictIt, Achmea IM

PredictIt schat de impliciete waarschijnlijkheid van een gebeurtenis op basis van weddenschappen op de PredictIt website.

Democraten op koers om meerderheid in het Huis van Afgevaardigden te behouden

Bron: PredictIt, Achmea IM

PredictIt schat de impliciete waarschijnlijkheid van een gebeurtenis op basis van weddenschappen op de PredictIt website.

Obama of Trump, het maakte voor de aandelenmarkten weinig verschil

Bron: Bloomberg, Achmea IM

Invloed plannen op begrotingstekort

Bron: Morgan Stanley, Achmea IM

De Amerikaanse olie- en gassector versus de Amerikaanse duurzame energiesector

Bron: Bloomberg, Achmea IM