Dovish monetair beleid

Beleidsrentes Fed voor langere tijd laag

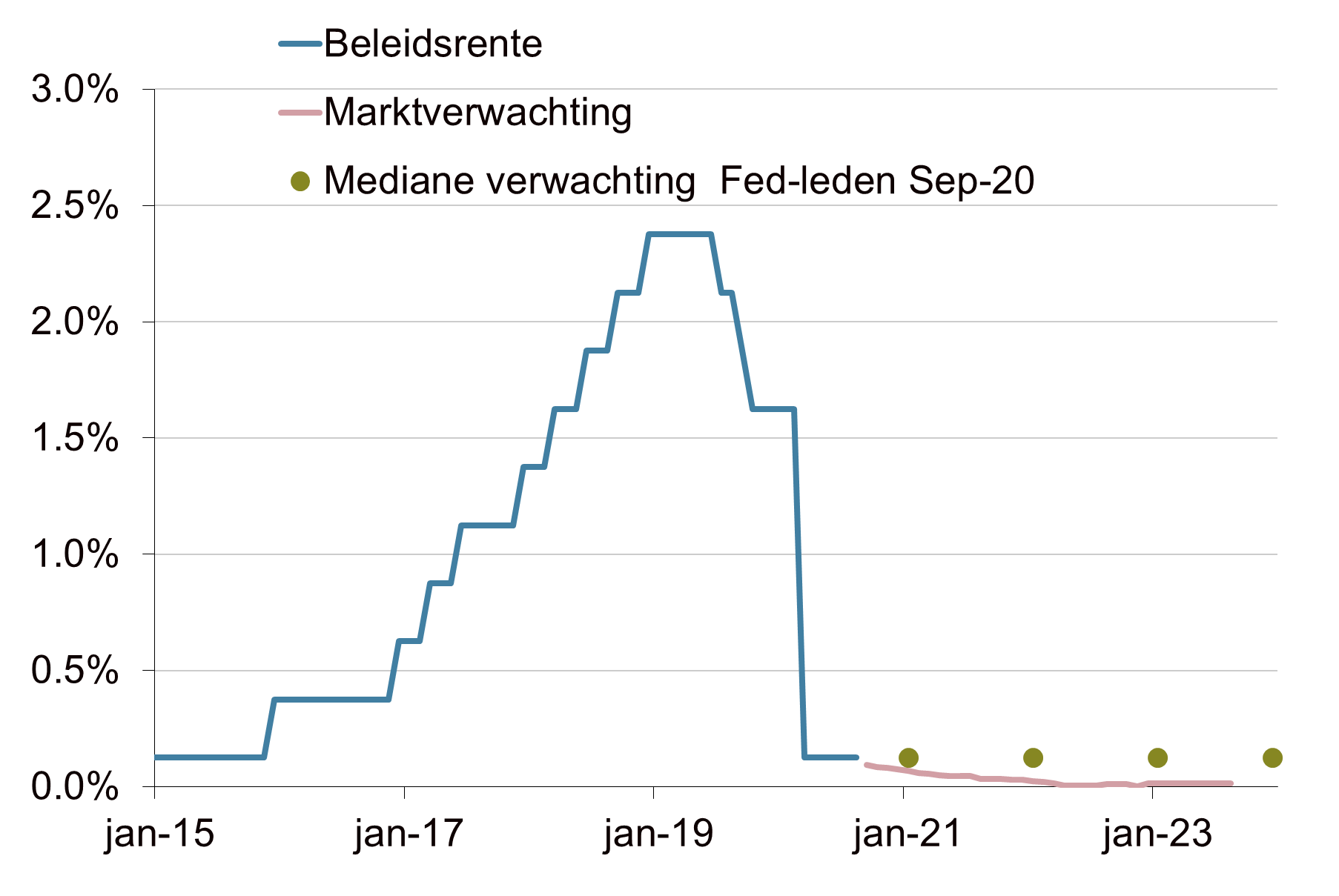

Tijdens de Jackson Hole conferentie van afgelopen augustus kondigde Jerome Powell, president van de Amerikaanse centrale bank (Fed), een verandering aan van het monetair beleidsraamwerk. De Fed stapt over op ‘average inflation targeting’. Dit betekent dat de inflatie voor enige tijd boven de doelstelling van 2% mag uitkomen. Hiermee wordt een periode waarin de inflatie onder de 2% ligt gecompenseerd. Het inflatiedoel wordt dus gemiddeld 2% over een economische cyclus. Door deze nieuwe, hogere inflatiedoelstelling werd verwacht dat de Fed bij de eerstvolgende vergadering een verruiming van het opkoopprogramma zou aankondigen of dat de beleidsrentes nog langere tijd laag zouden blijven. Afgelopen week bleek dat het dit laatste werd. De beleidsrente blijft net zo lang laag totdat er sprake is van maximale werkgelegenheid, de inflatie gemiddeld 2% bedraagt en de langetermijninflatieverwachtingen rond de 2% verankerd zijn. Omdat volgens de nieuwe economische projecties van de Fed de inflatie pas in 2023 rond de 2% ligt, blijven de beleidsrentes dan nog zeker tot eind 2023 laag.

Financiële markten reageren teleurgesteld

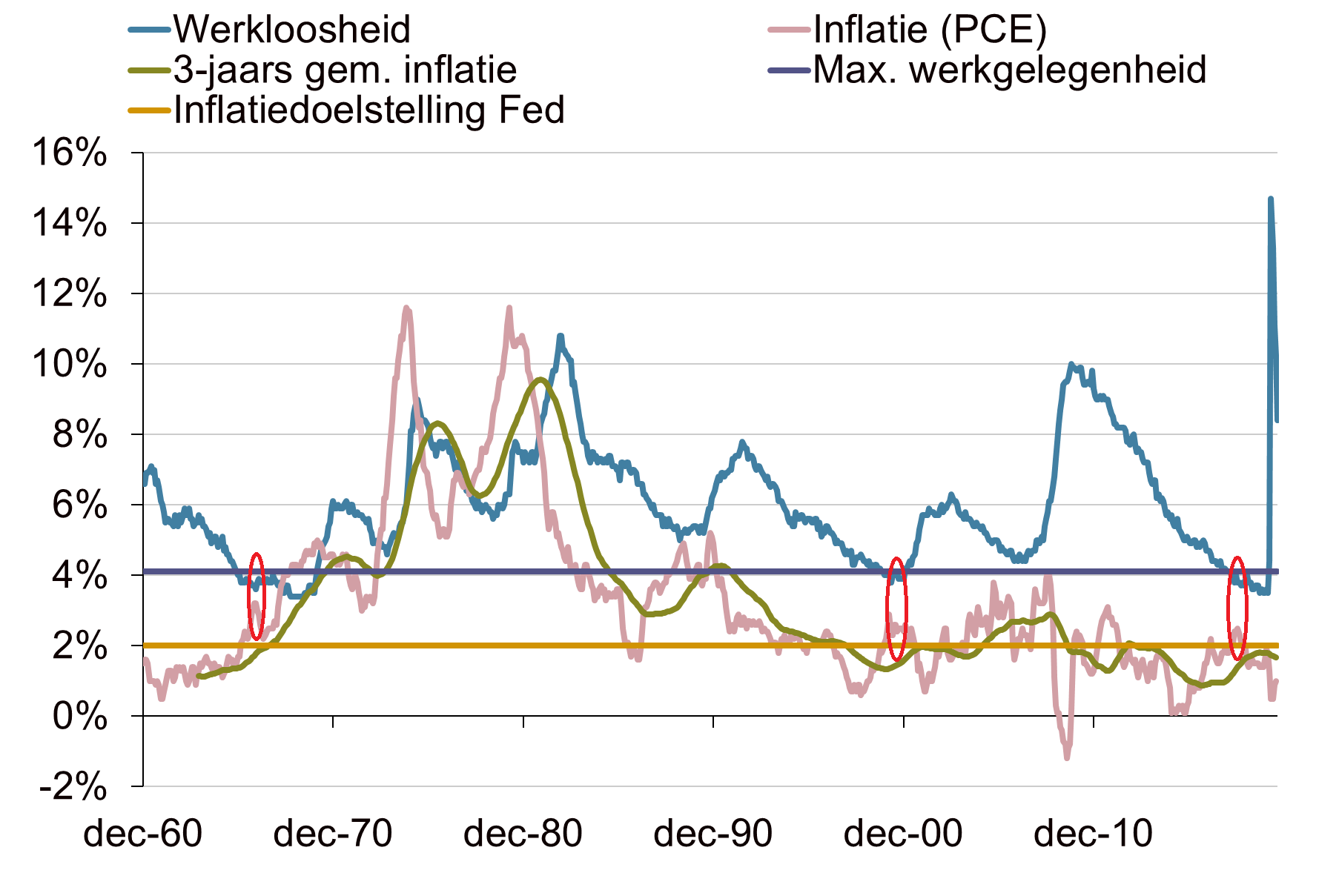

De financiële markten reageerden enigszins teleurgesteld op de Fed-vergadering. Men had blijkbaar een nog meer ‘dovish’ Fed verwacht. Dit ligt echter niet voor de hand, aangezien de rente-indicatie niet bepaald onverwachts is na wat al op de Jackson Hole conferentie werd aangekondigd. Ook is er binnen het beleidscomité van de Fed een hoge mate van overeenstemming over de toekomstige renteniveaus. Slechts een enkele bankier schat al voor 2023 een renteverhoging in. De omstandigheden, waaronder de Fed de rente wil verhogen, zijn historisch op één hand te tellen. Er zijn slechts drie periodes dat de inflatie rond de 2% lag en de werkloosheid onder de 4,1%, het niveau van maximale werkgelegenheid volgens de Fed zelf. Een andere verklaring voor de enigszins teleurstellende marktreactie was dat Jerome Powell de economische vooruitzichten nog hoogst onzeker vindt. De Fed verwacht dat de Amerikaanse economie pas eind 2021 weer op het pre-corona niveau van eind 2019 zit.

Beleggingsimplicaties

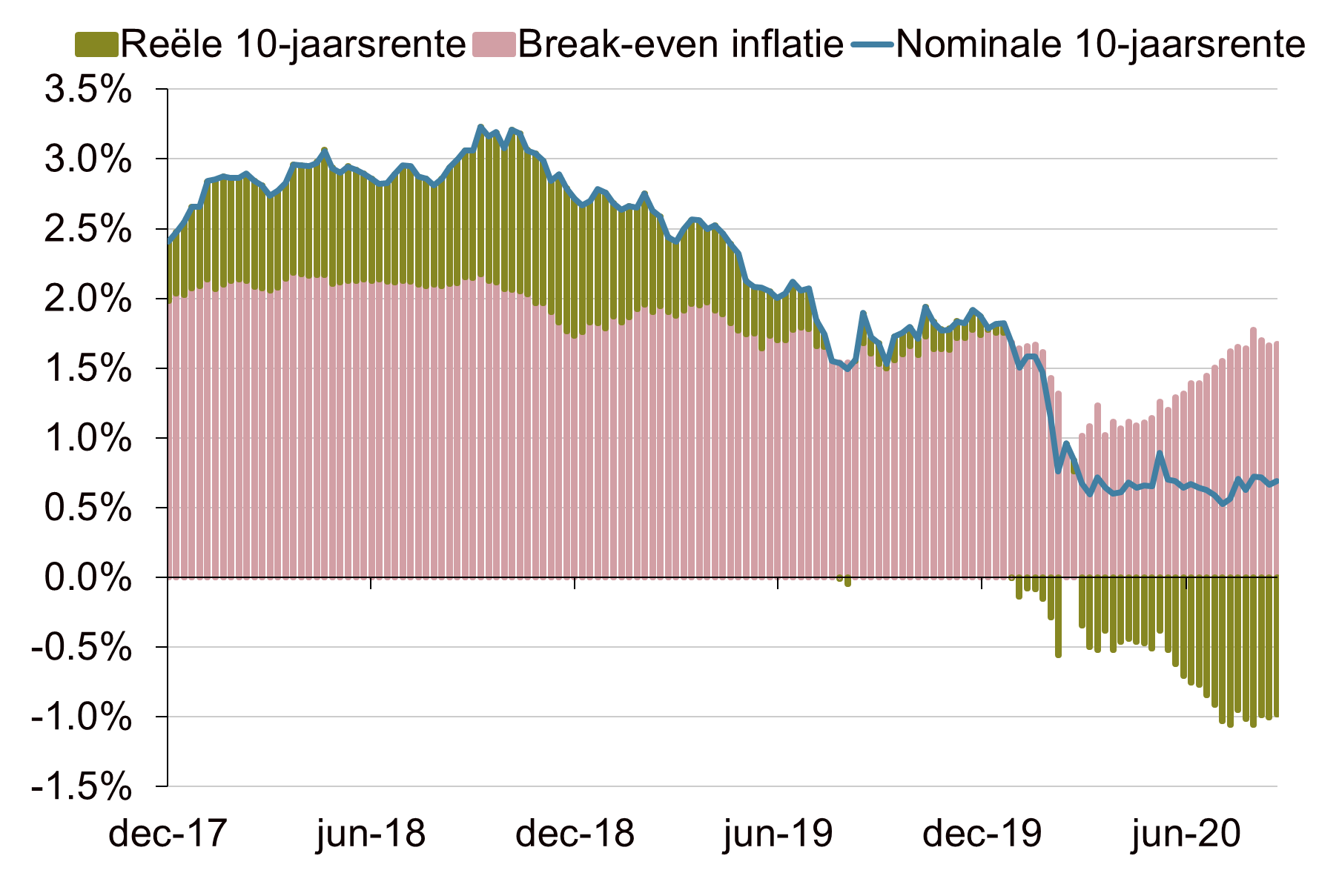

Om flexibel te blijven, blijft de Fed weg bij een specifieke formule voor ‘average inflation targeting’. Het is daardoor onduidelijk of de Fed de te lage inflatie sinds de coronacrisis, sinds de aankondiging in augustus of bijvoorbeeld over de afgelopen vijf jaar wil compenseren om op een gemiddelde inflatie van 2% uit te komen. Wel is duidelijk dat de Fed tijdelijk periodes van hogere inflatie nastreeft. Aangezien de Fed nog tot en met 2023 verwacht dat de inflatie onder de 2% blijft, zal de toekomstige inflatie behoorlijk moeten oplopen om op gemiddeld 2% uit te komen. Vroeg of laat zal dit ingeprijsd gaan worden. In combinatie met de lage renteniveaus zal de reële rente dan verder dalen. Dit is positief voor (reële) beleggingscategorieën zoals vastgoed en infrastructuur, inflatiegerelateerde obligaties en voor grondstoffen zoals goud. Met de lage reële rente hoopt de Fed de kredietgroei en daarmee ook de economie aan te zwengelen. In combinatie met een lage verdisconteringsvoet van de (toekomstige) kasstromen is dit ook voor aandelen gunstig. Wel zijn de hoge waarderingen van bepaalde aandelen een aandachtspunt. Inflatiegerelateerde obligaties zijn aantrekkelijker dan nominale (Amerikaanse) staatsobligaties (zie ook de Investment Letter). Daar staat tegenover dat het obligatie-opkoopprogramma van de Fed de staatsobligaties wel ondersteunt. De Amerikaanse dollar zal door het ruime monetaire beleid naar verwachting onder druk blijven staan. Ook de handelsfricties met onder andere China en de (verwachte) begrotingsstimulansen drukken de waarde van de Amerikaanse munt. De mate waarin deze verder zal dalen, hangt mede af van de mate waarin andere centrale banken, zoals de ECB, hun beleid verder zullen verruimen.

BoE denkt na over negatieve rente

De ECB zal naar verwachting later dit jaar verruimende maatregelen aankondigen, net als de Bank of England (BoE). De BoE hield afgelopen week de beleidsrente zoals verwacht onveranderd op 0,1%. Ook het opkoopprogramma van obligaties bleef ongewijzigd. Verrassend was wel dat de beleidsmakers de mogelijkheden onderzoeken hoe een negatieve rente op een effectieve manier geïmplementeerd kan worden. Bij de vorige vergadering, in augustus, had de BoE nog gezegd dat een negatieve beleidsrente momenteel een minder effectief instrument is om de economie te stimuleren. De BoE zal in het vierde kwartaal in dialoog treden met de “Prudential Regulation Authority”, het onderdeel van de centrale bank dat toezicht houdt op de financiële sector, over de operationele consequenties. De BoE wil waarschijnlijk alle opties openhouden met het oog op een mogelijk chaotische brexit en de impact daarvan op de economie. De Britse economie presteert weliswaar beter dan verwacht, het oplaaiende coronavirus en de brexit-onderhandelingen die nog steeds muurvast zitten, baart de centrale bank grote zorgen. Wel gaat de BoE er nog steeds van uit dat dat er een handelsdeal met Brussel komt. ‘Failure is not an option’, zo lijkt het voor ‘The Old Lady of Threadneedle Street’. Maar vooralsnog zet Boris Johnson hoog in bij zijn streven zoveel mogelijk beleidsruimte van Brussel terug te winnen. Bij een no-deal brexit zullen de monetaire kranen welhaast zeker nog verder worden opengedraaid.

Amerikaanse beleidsrente nog lang laag

Bron: Bloomberg, Achmea IM

Periodes van inflatiedoelstelling en en maximale werkgelegenheid schaars

Bron: Bloomberg, Achmea IM

Neerwaartse trend Amerikaanse reële rente intact

Bron: Bloomberg, Achmea IM