Inflatiezorgen ondanks deflatie

Bijgewerkte scenario's

De coronacrisis was aanleiding om onze verwachtingen voor de middellange en lange termijn kritisch tegen het licht te houden. De uitkomst van dit onderzoek is dat we in grote lijnen ons basisscenario handhaven (zie: Investment Letter Scenario-analyse: beleggingsperspectieven in een kwetsbare economie). We gingen al uit van lage groei, lage inflatie en een lage rente. Dit blijft zo, al hebben we de verwachte renteniveaus verder verlaagd. Daarnaast hebben we een alternatief scenario ontwikkeld, genaamd The Great Retreat. Een belangrijk macro-economisch verschil tussen dit scenario en ons basisscenario 3L –Debt Trap is de ontwikkeling van de inflatie. In ons basisscenario gaan we uit van gematigde inflatie. Dit is een continuering van de situatie van de afgelopen jaren. In The Great Retreat gaan we uit van hogere inflatie op middellange en lange termijn. Inflatie is een actueel onderwerp momenteel. De huidige inflatiecijfers zijn laag, terwijl centrale banken hun inflatie-alertheid afzwakken.

Deflatie in de eurozone

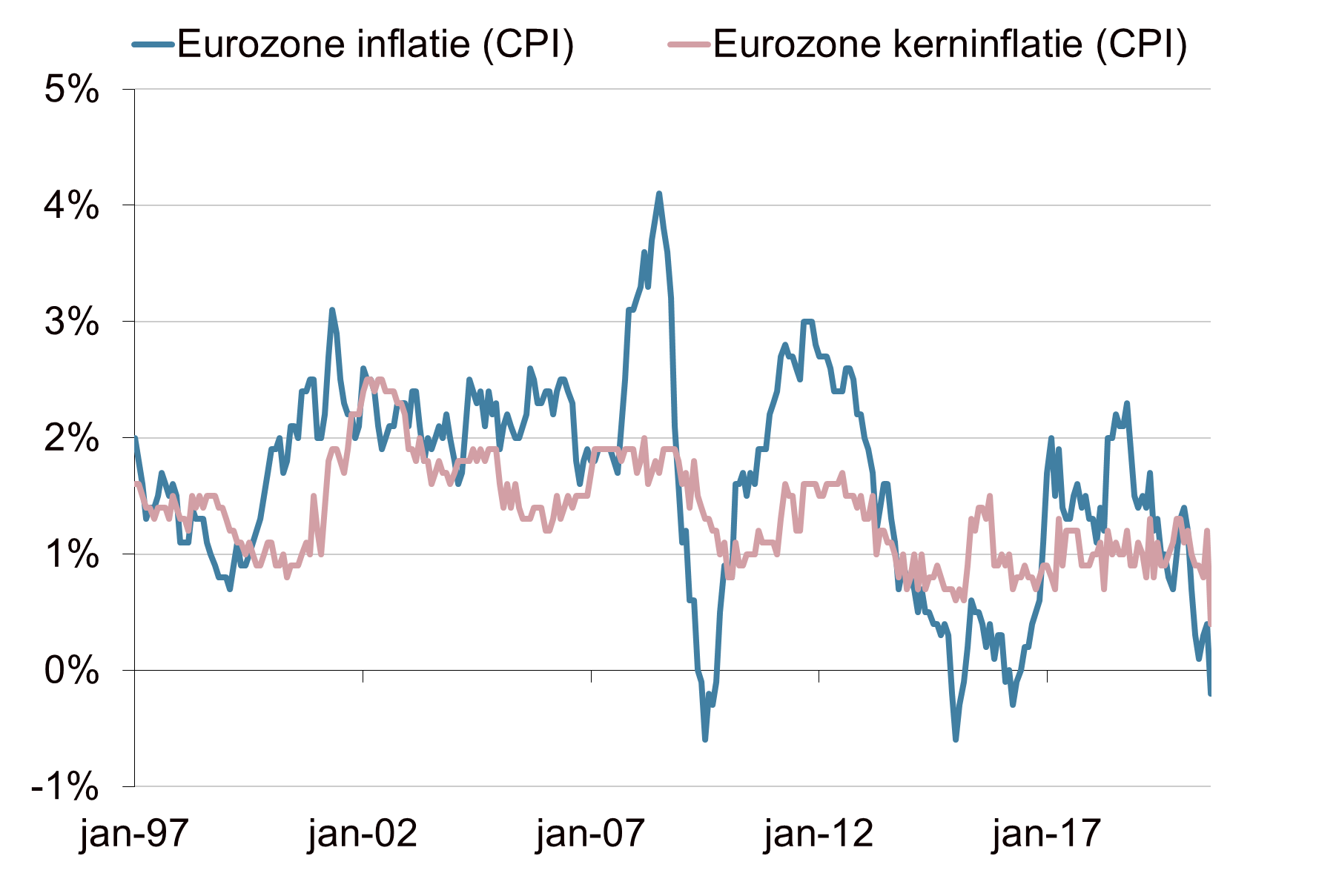

De inflatie in de eurozone is momenteel laag. In augustus was zelfs sprake van lichte deflatie. Ten opzichte van een jaar geleden daalden de prijzen van consumptiegoederen met gemiddeld 0,2%. De kerninflatie, exclusief de volatiele voedsel- en energieprijzen, bedroeg 0,4% jaar-op-jaar. Deze jaar-op-jaar stijging van de kerninflatie is de kleinste stijging in de eurohistorie. De coronacrisis is in eerste instantie een desinflatoire schok door het wegvallen van de bestedingen en de stijgende werkloosheid (stijgende output gap). Er waren ook een aantal eenmalige factoren die zorgden voor de lage inflatie in augustus, zoals de btw-verlaging in Duitsland en de uitverkoop in augustus. Dit neemt niet weg dat de inflatie in de eurozone de afgelopen jaren onder de inflatiedoelstelling van de ECB van ‘dichtbij maar onder de 2%’ lag.

Fed herijkt strategie

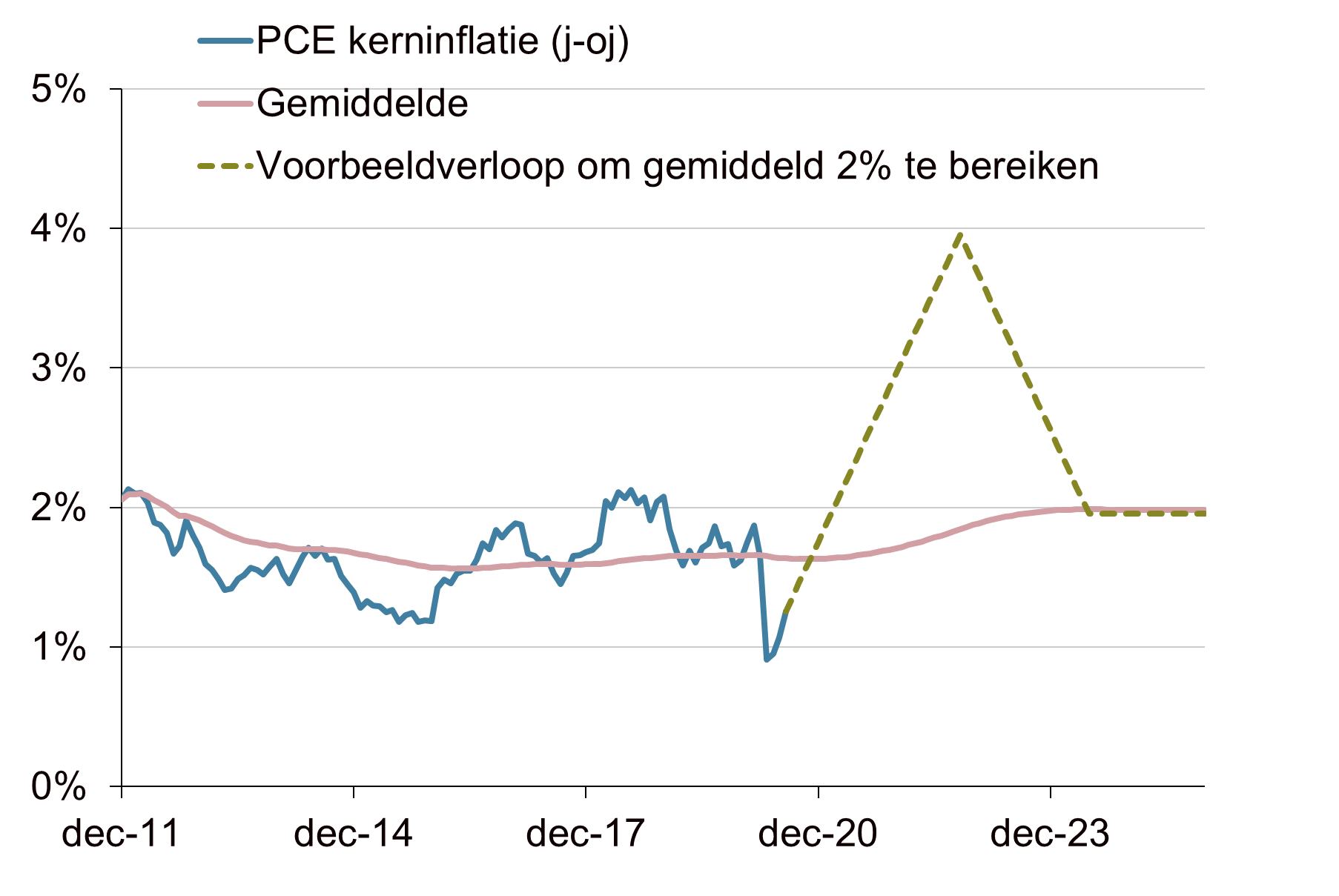

De gematigde inflatie in de afgelopen jaren speelt ook in andere landen. Ook in de Verenigde Staten en Japan bleven de centrale banken achter bij hun inflatiedoelstelling. De Amerikaanse centrale bank (Fed) heeft na een langdurig onderzoek besloten haar monetair beleidsraamwerk te veranderen. Tijdens de Jackson Hole conferentie kondigde Fed-president Jerome Powell aan over te stappen op ‘average inflation targeting’. Dit betekent dat de inflatie voor enige tijd boven de doelstelling van 2% mag uitkomen. Hiermee wordt een periode waarin de inflatie onder de 2% ligt gecompenseerd. Het inflatiedoel wordt dus gemiddeld 2% over een economische cyclus. De precieze invulling van dit mandaat in de praktijk is nog onduidelijk. Vragen die spelen zijn hoe hoog de inflatie mag stijgen voordat de Fed toch ingrijpt en hoe lang de periode is waarover de gemiddelde inflatie wordt berekend. Indien de Fed de te lage inflatie van het afgelopen decennium wil inhalen, kan dat tijdelijk tot fors hogere inflatie leiden. Dit staat nog los van de vraag of de Fed de inflatie zo precies kan sturen en de hogere inflatie onder controle kan houden. Per saldo is de belangrijkste afdronk van de strategiewijziging dat de Fed stuurt op een hogere inflatie en dat het monetaire beleid langer ruim blijft in vergelijking met de huidige aanpak.

Vraagtekens bij monetaire effectiviteit

Ook bij de ECB wordt een Strategy Review uitgevoerd. De resultaten van dit onderzoek worden pas medio volgend jaar verwacht. Maar de kans is groot dat er een vergelijkbare uitkomst uitrolt. De inflatie in de eurozone is de afgelopen jaren gemiddeld genomen lager geweest dan in de Verenigde Staten. Maar de vraag is nu of centrale banken het voor elkaar krijgen de inflatie te laten stijgen. De afgelopen jaren hebben ze hun doelstellingen ook niet gehaald. Er bestaat twijfel over de effectiviteit van de monetaire beleidsinstrumenten op de inflatieontwikkeling. De lage beleidsrente van de afgelopen jaren heeft niet het gewenste effect gehad. Eerder hebben we aangegeven dat bepaalde structurele factoren, zoals globalisering en technologische ontwikkeling, een belangrijkere rol hebben gespeeld in het laag houden van de inflatie (zie Zelfreflectie op monetaire onmacht).

Kans op hogere inflatie neemt toe

Ondanks de huidige lage inflatie en de desinflatoire effecten van de coronacrisis die waarschijnlijk nog een tijdje aanhouden, neemt het risico op hogere inflatie toe. Dit komt niet alleen door de soepelere houding van centrale banken ten opzichte van inflatie. Ook andere factoren lijken te draaien. De globalisering staat steeds meer onder druk door de coronacrisis en de handelsconflicten. Een afname van de globalisering leidt tot minder efficiënte productieketens en daardoor stijgende kosten. Daarnaast eist het begrotingsbeleid een belangrijkere rol op als macro-economische stuurvariabele. Directe stimulering van de economie door overheden is per saldo inflatoir. De coronacrisis is ook een aanbodschok met potentieel hogere kosten en minder concurrentie tot gevolg. Deze ontwikkelingen gecombineerd met de situatie waarin prijsstabiliteit niet meer de eerste prioriteit van de centrale banken is, creëert een vruchtbare bodem voor oplopende inflatie.

Test beleggingsportefeuille op inflatiegevoeligheid

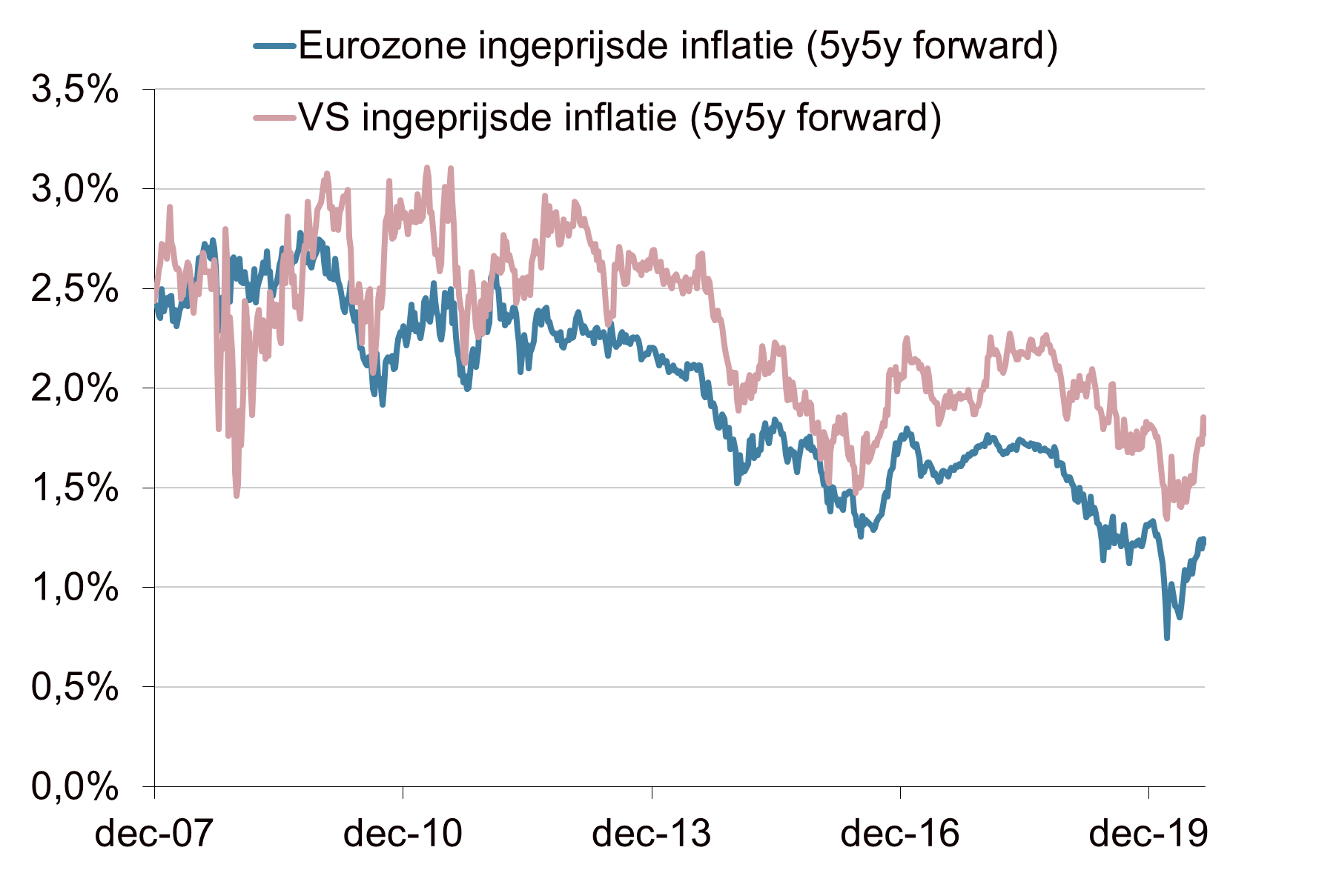

Waar enkele jaren geleden de angst voor deflatie nog welig tierde, heeft dit nu plaatsgemaakt voor zorgen over oplopende inflatie. De enorme beleidsinzet van centrale banken en overheden naar aanleiding van de coronacrisis is een belangrijke factor voor deze draai. Potentiële deflatie zal met alle macht door de autoriteiten bestreden worden. De laatste maanden lopen de inflatieverwachtingen licht op. Zowel in de Verenigde Staten als in de eurozone zijn deze gestegen. Het niveau is nog steeds gematigd en in lijn met de verwachtingen in ons basisscenario. Toch is het verstandig de beleggingsportefeuille te stresstesten op een periode van hogere inflatie. In een dergelijke omgeving bestaat de voorkeur voor inflatiegerelateerde obligaties ten opzichte van nominale obligaties. De kans is groot dat centrale banken de nominale rentes laag houden als de inflatie hoger uitkomt. Deze financiële repressie kan tot nog negatievere reële rentes leiden. Ook zijn ‘real assets’ in een dergelijke omgeving aantrekkelijker dan nominale schuldbewijzen.

Inflatie in de eurozone daalt

Bron: Bloomberg, Achmea IM

"Inflation that runs below its desired level can lead to an unwelcome fall in longer-term inflation expectations, which, in turn, can pull actual inflation even lower, resulting in an adverse cycle of ever-lower inflation and inflation expectations."

Fed-president Jerome Powell tijdens de Jackson Hole conferentie

Fed staat hogere inflatie in de toekomst toe

Bron: Bloomberg, Achmea IM

Verwachte inflatie loopt recentelijk licht op

Bron: Bloomberg, Achmea IM