Rust op de financiële markten

Kalme aandelenmarkten

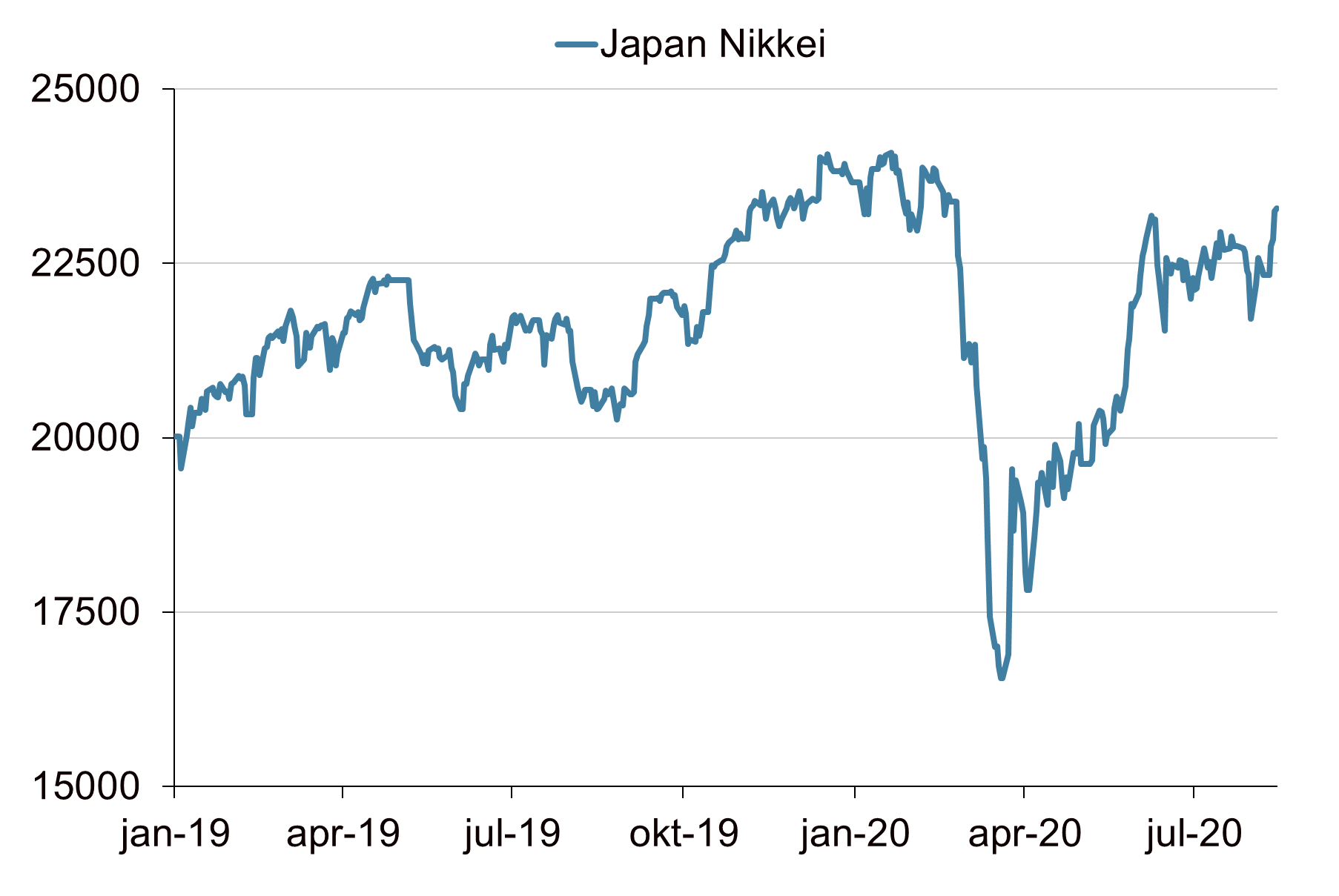

De aandelenmarkten waren kalm. De impliciete volatiliteit, zoals gemeten in de VIX, schommelde rond de 22. Daarmee ligt de volatiliteit weer op het niveau van voor de coronacrisis. Per saldo zette het herstel op de wereldwijde aandelenmarkten door. De MSCI All Country, die bestaat uit zowel ontwikkelde landen als de opkomende landen, steeg met 0,8% in euro gemeten. De ontwikkelde landen deden het beduidend beter dan de opkomende landen. Japan was afgelopen week veruit de beste aandelenmarkt met een plus van bijna 4%. Year-to-date blijft de Japanse aandelenmarkt nog wel achter bij die van de Verenigde Staten. Japanse aandelen doen het dit jaar echter wel beduidend beter dan Europese aandelen.

Een goede week voor Japanse aandelen

Bron: Bloomberg, Achmea IM

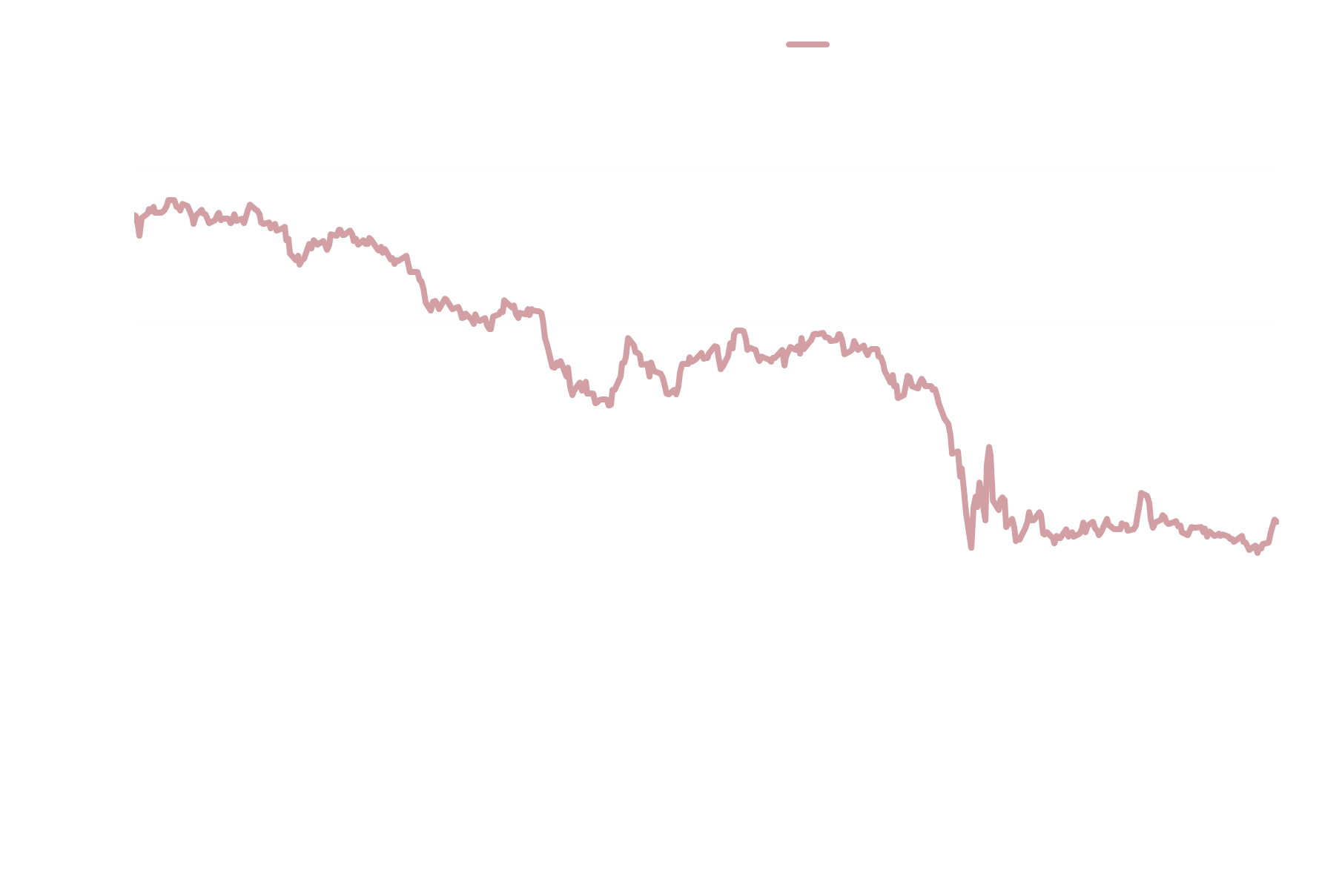

Amerikaanse en Duitse rente kruipen omhoog

Bron: Bloomberg, Achmea IM

Kapitaalmarktrente veert op

Op de obligatiemarkten heerst relatieve rust. Zowel de Duitse als de Amerikaanse kapitaalmarktrentes veerden wat op. De Duitse 10-jaarsrente steeg met 9 basispunten naar -0,42%. De Amerikaanse 10-jaarsrente steeg met 15 basispunten naar 0,71%. Dit zijn relatief sterke stijgingen, maar al met al blijven de kapitaalmarktrentes historisch laag. De stijgende rentes gingen gepaard met dalende obligatiekoersen. De meeste obligatiecategorieën lieten dan ook negatieve totaalrendementen noteren. De verklaring voor de rentestijging wordt gezocht in signalen dat het economisch herstel doorzet en in signalen dat er meer opwaartse druk op de prijzen komt. Zo waren zowel de Chinese inflatiecijfers als de Amerikaanse producentenprijzen wat hoger dan verwacht. De initiële deflatieschok van de coronacrisis lijkt plaats te maken voor wat meer opwaartse prijsdruk. Dit is welkom nieuws voor de centrale banken. Zelfs als deze trend doorzet is het echter zeer onwaarschijnlijk dat dit snel resulteert in een koerswijziging van de centrale banken. De tolerantie voor inflatie is centrale bankiers groter geworden.

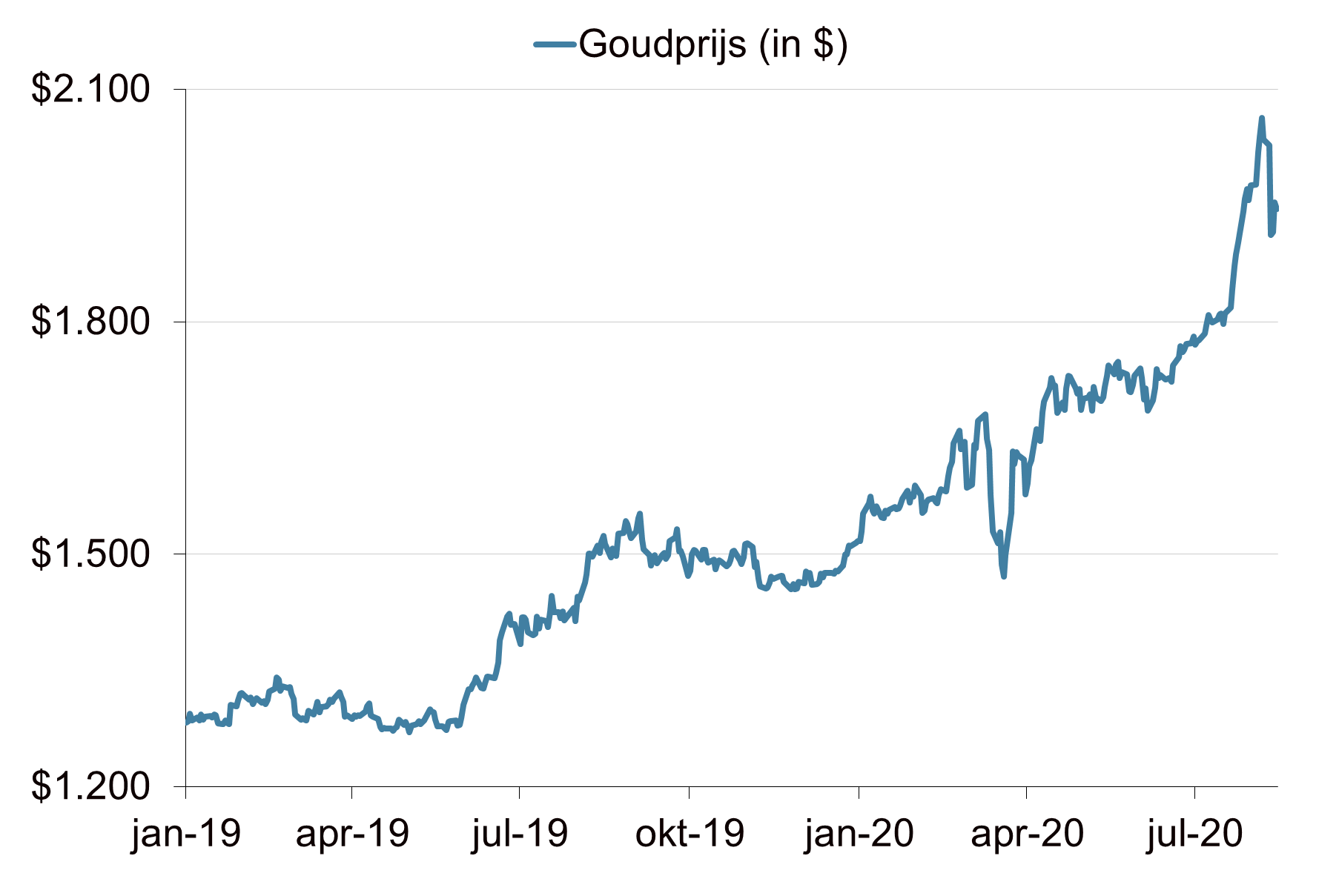

Forse correctie goudprijs

De goudprijs liet een forse correctie zien. In de eerste helft van de week daalde de goudprijs met circa 8%. Op woensdag werd een dieptepunt van $1.863 aangetikt. Daarna zette herstel in waardoor de week werd afgesloten op $1.945 per troy ounce. Per saldo sloot goud de week 4,5% lager af. De correctie volgt op een periode waarin de goudprijs sterk steeg. In mei schommelde de goudprijs nog rond de $1.700. Begin augustus werd een recordhoogte van $2.075 per troy ounce aangetikt. De sterke rally in goud wordt vooral toegeschreven aan het zeer ruime monetaire beleid en de vele onzekerheden rondom de coronapandemie. Afgelopen week bleek uit de data dat het economisch herstel in landen als China doorzet. Daarnaast waren er positieve berichten over een coronavaccin. Tot slot liep de Amerikaanse reële rente relatief snel op. Dit alles lijkt de katalysator te zijn geweest voor winstnemingen. Het is echter maar de vraag of dit het einde is van de bull market in goud. Ales wijst er immers op dat het monetaire beleid nog lange tijd zeer ruim blijft en de (reële) rentes laag. De meeste andere grondstoffen hadden een betere week. De olieprijs (Brent) steeg naar $44,8 per vat. Ook de koperprijs en de prijzen van de meeste agrarische producten liepen op. Per saldo sloot de brede grondstoffenindex (GSCI) de week af met een winst van 1,4% in Amerikaanse dollar.

De goudprijs valt terug na een periode van forse prijsstijgingen

Bron: Bloomberg, Achmea IM

Week en Ytd rendementen beleggingscategorieën

Bron: Bloomberg, Achmea IM