De case voor aandelen

Aandelenrally verrast beleggers

Veel beleggers zijn verrast door de sterke aandelenrally van de afgelopen maanden. De koersstijgingen na de flinke klap in het eerste kwartaal zijn groot geweest. De verliezen zijn dan ook grotendeels ingelopen. De wereldwijde aandelenmarkt staat dit jaar nog op een verlies van circa 4%. Op het dieptepunt van de crisis bedroeg het verlies meer dan 30%. Veel partijen zetten vraagtekens bij het sterke herstel. De wereldeconomie gaat door de diepste economische crisis sinds de Grote Depressie van de vorige eeuw en de coronapandemie is wereldwijd nog niet onder controle. De bedrijfswinsten staan onder druk en zullen op korte termijn verder dalen. En toch zijn aandelen sterk hersteld. Een aantal andere factoren was echter dominant.

Liquiditeit drijft markten

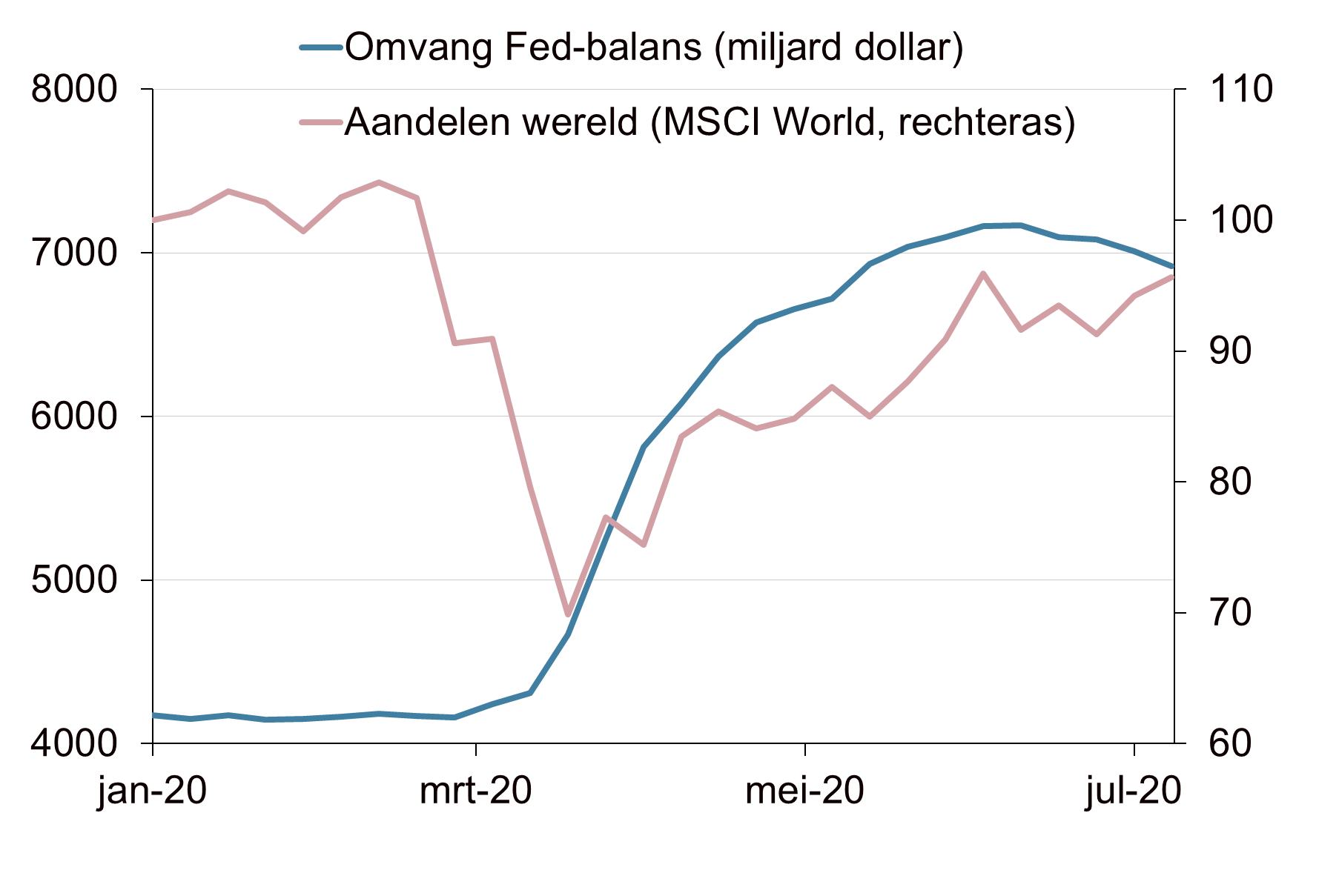

De belangrijkste reden voor de aandelenrally is de sterke stijging van de liquiditeit. Wereldwijd overspoelen de centrale banken het financiële systeem met liquiditeit door middel van opkoopprogramma’s, gunstige financieringsprogramma’s (bijv. TLTRO III) en andere noodmaatregelen (zie Ruim monetair beleid zo lang als nodig). Ondanks dat centrale banken niet direct aandelen opkopen, alleen de Japanse centrale bank doet dit, leiden de opkoopprogramma’s van centrale banken tot het zogenaamde ‘portfolio rebalancing effect’. Dit houdt in dat door de gedaalde rente beleggers hun portefeuilles verschuiven naar beleggingen met hogere verwachte rendementen Dit leidt tot activa-inflatie waar ook aandelen van profiteren.

Tekenen van economisch herstel

Er zijn momenteel ook tekenen van economisch herstel zichtbaar. Vertrouwensindicatoren herstellen en het dieptepunt van de economische crisis lag hoogstwaarschijnlijk in het tweede kwartaal. Daarnaast is de coronacrisis anders dan voorgaande (financiële) crises. Er is bijvoorbeeld geen sprake van acute problemen of structurele schade in de financiële sector, zoals wel het geval was tijdens de financiële crisis uit 2008/2009. De financiële sector is momenteel gemiddeld genomen robuuster en kan, met hulp van de centrale banken, de kredietverlening op peil houden. Wanneer de economie herstelt, gecombineerd met het extreem ruime monetair beleid, is dit een potentieel gunstige omgeving voor aandelen. Beleggers kijken dan ook door de verwachte winstdaling heen en verwachten herstel van de winstgroei op termijn.

Economie ≠ aandelenmarkt

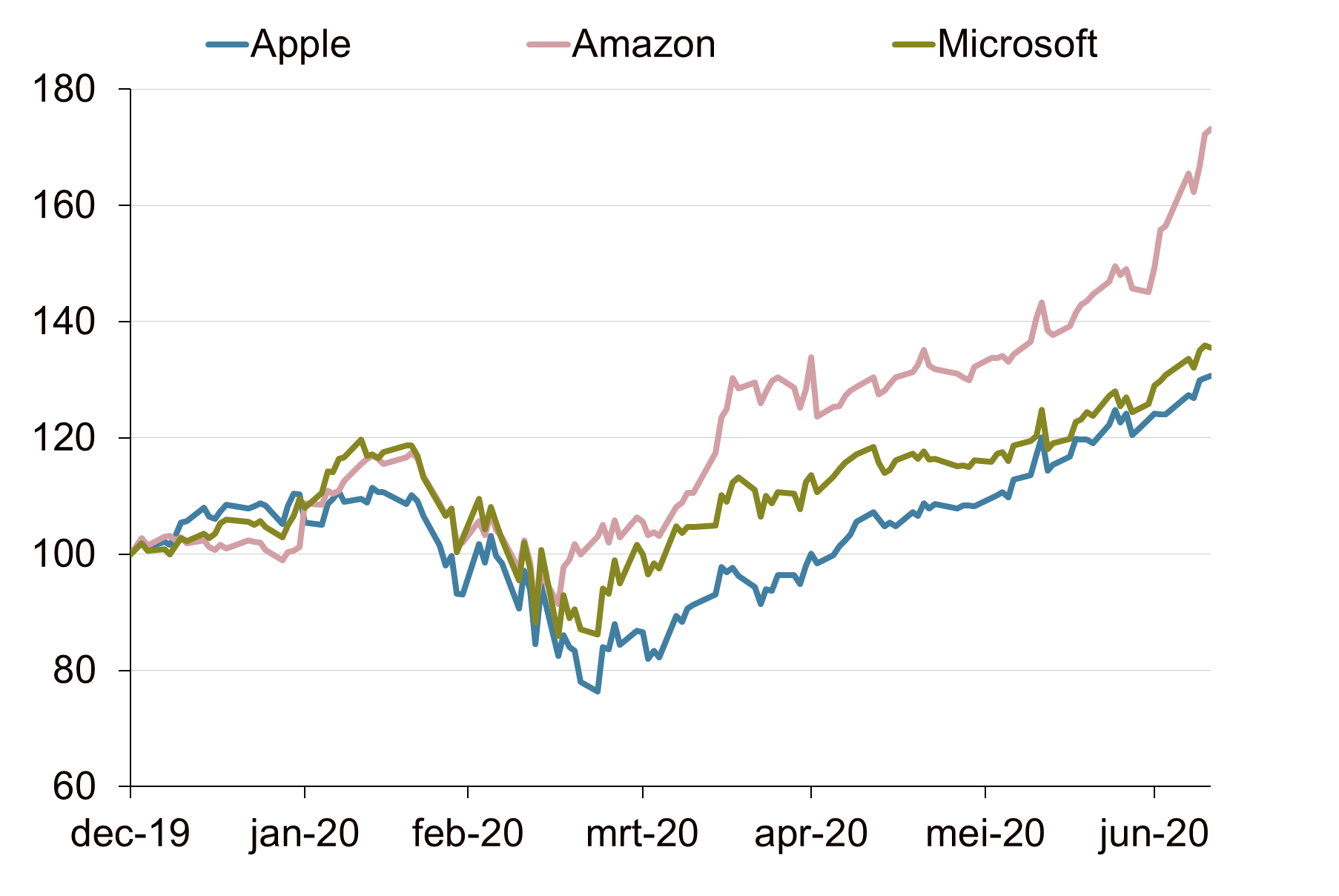

Een ander belangrijk punt is dat de aandelenmarkt niet gelijk is aan de economie. De rally op de aandelenmarkt wordt gedreven door een relatief klein aantal grote technologiebedrijven. Bedrijven als Apple, Amazon en Microsoft hebben een groot gewicht in de reguliere aandelenindices en zij profiteren zelfs van de huidige crisis (zie Aandelen beleven achtbaanrit dit jaar). De beurswaarde van deze bedrijven ligt voor elk momenteel boven de $1,5 biljoen. Maar ook de sector Gezondheidszorg profiteert en staat dit jaar in de plus. Bedrijven in sectoren die door de coronacrisis hard geraakt zijn, zoals in de luchtvaartsector en toerisme, staan dit jaar wel nog diep in het rood. Deze bedrijven hebben echter een veel kleiner gewicht in de aandelenindices.

Kan de rally doorzetten?

De vraag die veel beleggers nu stellen is of de huidige rally doorgeschoten is of dat deze nog verder kan doorzetten. Wij doen geen voorspellingen voor de korte termijn. De voorspelbaarheid van aandelenmarkten op de korte termijn is zeer laag, zo niet nihil. Onverwachte schokken hebben grote impact op de financiële markten en die zijn onvoorspelbaar. Net zoals de coronacrisis een onverwachte schok was. Op basis van de huidige ontwikkelingen is zowel een positief als negatief verhaal te houden. Aan de ene kant kan het economisch herstel gecombineerd met aanhoudende extreme monetaire stimulansen de aandelenkoersen verder opdrijven. Aan de andere kant zijn er ook veel risico’s die voor een correctie kunnen zorgen op korte termijn, zoals de opleving van de coronapandemie en de Amerikaanse verkiezingen (zie Risico’s liggen op de loer).

Waarderingsanalyse voor de middellange termijn

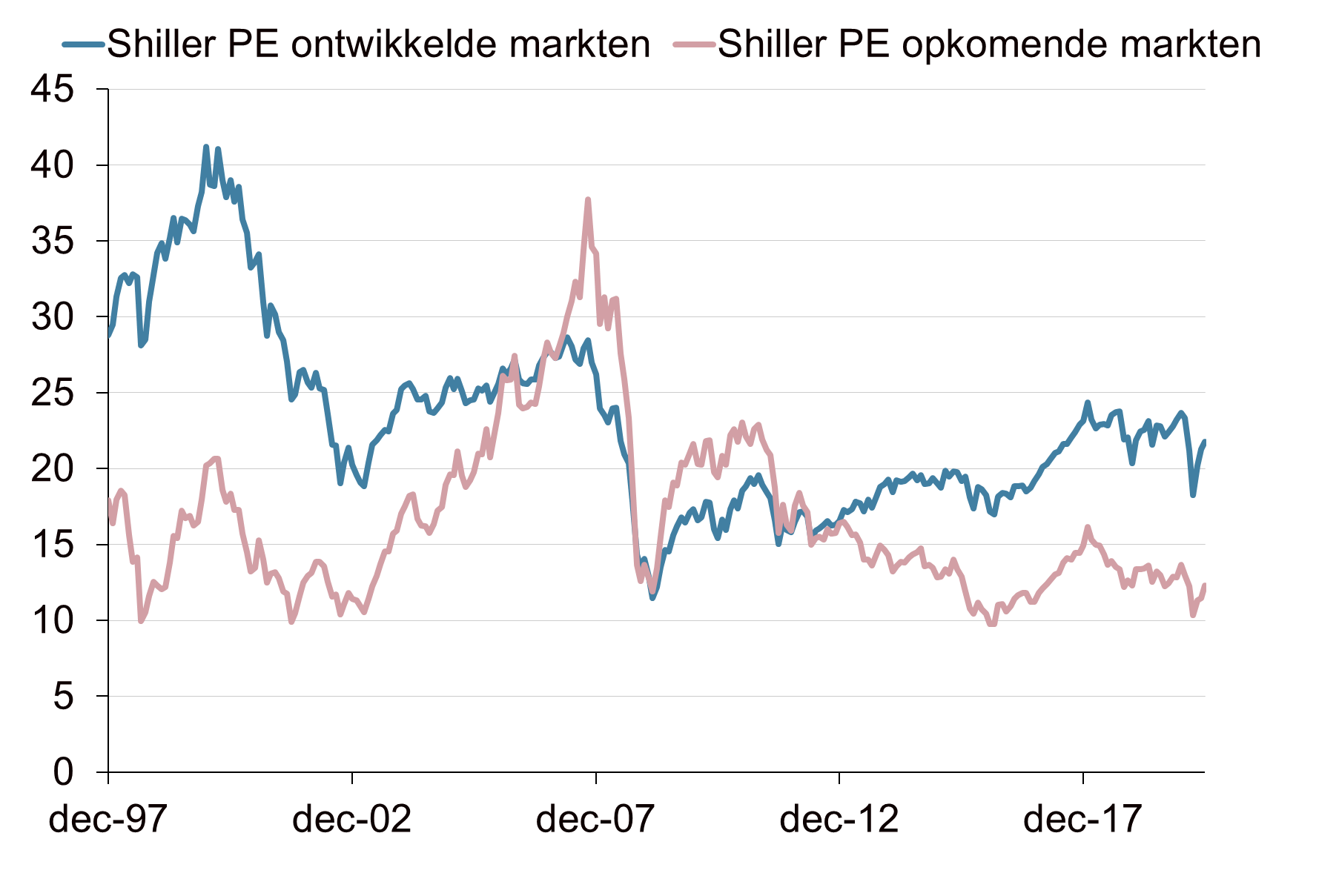

Voor de middellange termijn houden we vast aan onze waarderingsanalyse. Deze analyse draait om de vraag of aandelen duur of goedkoop zijn. Wanneer aandelen duur zijn, leidt dat tot lage verwachte rendementen en vice versa. Maar het antwoord op deze vraag is niet eenduidig. Absoluut gezien, dat wil zeggen ten opzichte van de eigen historie, zijn aandelen ontwikkelde markten gemiddeld geprijsd. Een veelgebruikte indicator om de absolute aandelenwaardering weer te geven is de Shiller koerswinstverhouding. Dit is de koerswinstverhouding waarbij de reële prijs gedeeld wordt door de gemiddelde reële winst per aandeel over de afgelopen tien jaar. Op deze manier wordt gecorrigeerd voor de economische cyclus. Pieken en dalen in de winsten worden er op deze manier uitgefilterd. Per eind juni bedraagt de Shiller koerswinstverhouding voor aandelen ontwikkelde markten (MSCI World) bijna 22. Dit is licht lager dan het gemiddelde van de afgelopen 30 jaar (circa 23). Dus van een extreem niveau is geen sprake. Onderliggend zijn er wel verschillen. Zo oogt vooral de Amerikaanse aandelenmarkt duur op basis van deze maatstaf. De Shiller koerswinstverhouding van de S&P500 bedroeg eind juni bijna 30.

Aandelen relatief aantrekkelijk

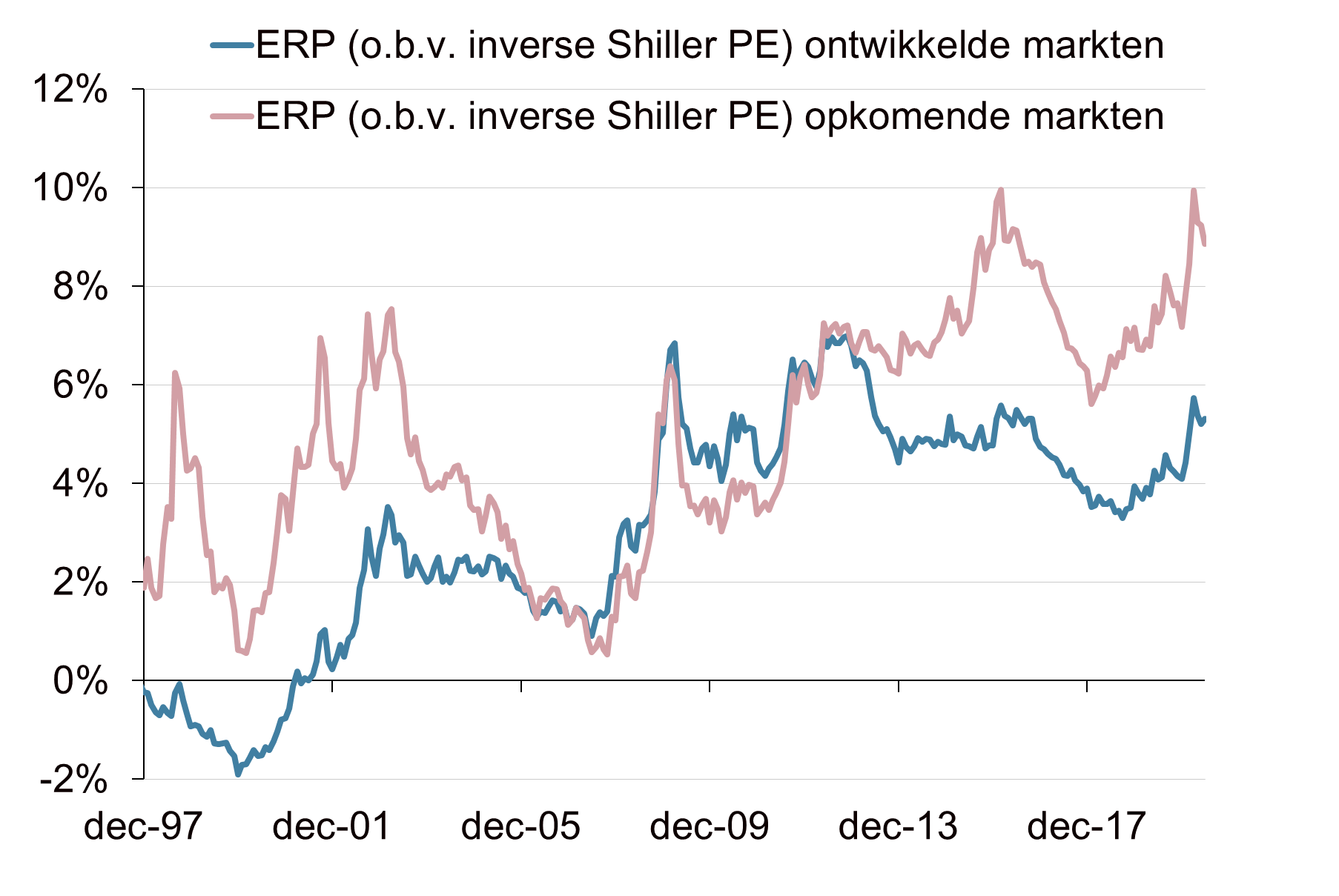

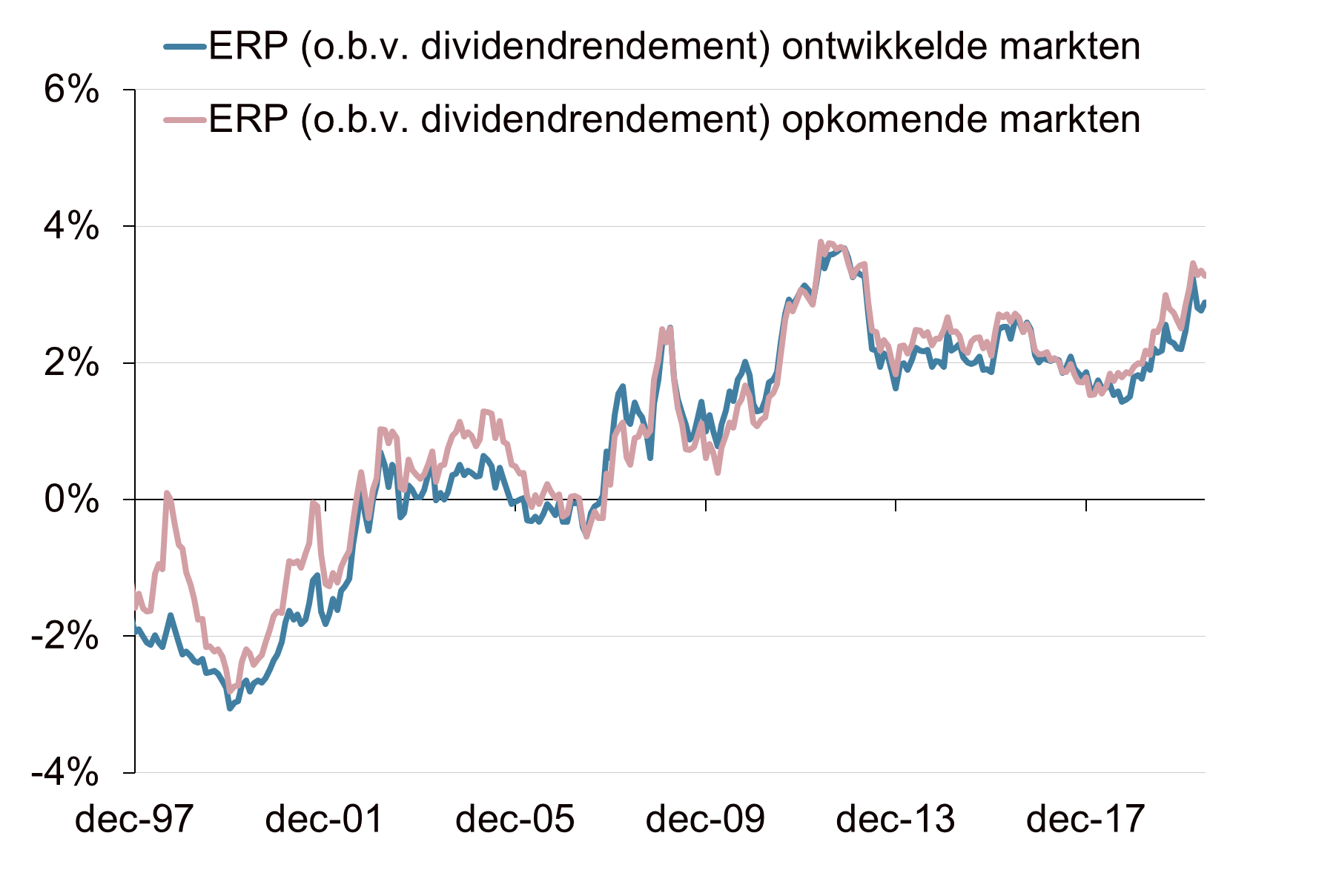

Ten opzichte van de risicovrije rente zijn aandelen zelfs goedkoop. Een veel gebruikte indicator is de reële equity risk premium (ERP). Deze maatstaf toont het verschil tussen de yield op aandelen en de reële rente. De inverse Shiller koerswinstverhouding wordt vaak gebruikt om de yield op aandelen te bepalen. Maar ook op basis van andere maatstaven, zoals het dividendrendement, volgt dezelfde conclusie. Aandelen zijn historisch gezien zeer aantrekkelijk ten opzichte van obligaties. De aantrekkelijkheid van aandelen komt in dit geval vooral door de lage rente, ofwel de onaantrekkelijkheid van veilige obligaties. Dit betekent dat beleggers op zoek naar rendement wel risico moeten nemen. De risicovrije rente is zo laag dat obligaties voor veel beleggers geen renderend alternatief meer zijn. Dit wordt ook wel aangeduid met TINA, There Is No Alternative. Wanneer de renteniveaus de komende jaren laag blijven, zoals wij verwachten op de middellange termijn, zal de relatieve aantrekkelijkheid van aandelen lang voortduren. Bij gebrek aan een betere alternatieve belegging blijft de aandelenwaardering mogelijk op een hoger niveau liggen dan in het verleden het geval was. Maar ook theoretisch gezien leidt een lagere risicovrije rente tot een hogere aandelenprijs. De contante waarde van de kasstromen stijgt bij een daling van de rente ceteris paribus.

Vooral positief aandelen opkomende markten

Het verwachte rendement voor aandelen opkomende markten ligt hoger dan dat van de ontwikkelde markten. Dit komt door de gunstigere waardering. Zowel absoluut als relatief is deze categorie aantrekkelijk. De risico’s op korte termijn zijn groot, maar veel slecht nieuws lijkt al te zijn ingeprijsd. De Shiller koerswinstverhouding staat op 12,3. Dit is in historisch perspectief een laag niveau, want het historisch gemiddelde bedraagt bijna 17. In het verleden leidde een laag niveau tot hoge positieve rendementen op de (middel)lange termijn. Positief is ook dat aandelen opkomende markten minder cyclisch zijn geworden. Tien jaar geleden waren de sectoren Energie en Materials dominant in de index (circa 30%). Nu is de sector Informatietechnologie een stuk groter in de index. Ook het gewicht naar historisch kwetsbare landen, zoals Brazilië, Turkije en Zuid Afrika, is afgelopen jaren afgenomen. Een belegging in aandelen opkomende markten creëert nu vooral blootstelling naar Azië (China, Taiwan en Zuid Korea).

Monetaire stimulansen ondersteunen aandelenmarkt

Bron: Bloomberg, Achmea IM

Grote bedrijven staan in de plus dit jaar

Bron: Bloomberg, Achmea IM

Absolute waardering aandelenmarkten

Bron: Bloomberg, Achmea IM

Relatieve waardering aandelenmarkten (I)

Bron: Bloomberg, Achmea IM

Relatieve waardering aandelenmarkten (II)

Bron: Bloomberg, Achmea IM