Ruim monetair beleid zo lang als nodig

Fed handhaaft beleid

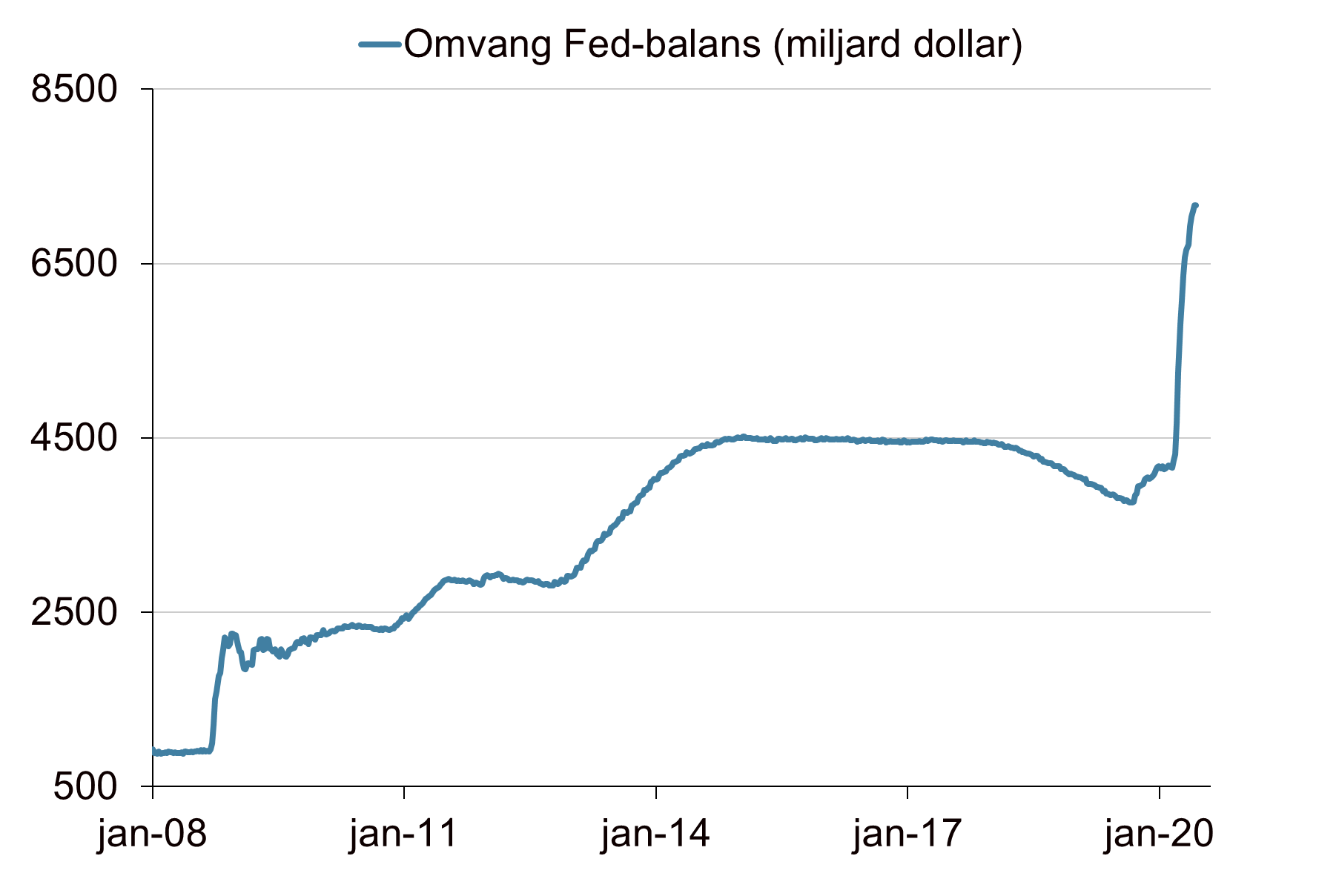

De Amerikaanse centrale bank (Fed) handhaaft het ingezette monetaire beleid. De beleidsrente wordt rond de 0% gehouden en dit blijft de komende jaren zo. De Fed gaat door met het opkoopprogramma van obligaties vanwege de coronacrisis. Tenminste het huidige tempo van opkopen wordt de komende maanden voortgezet. Momenteel wordt voor circa $120 miljard aan obligaties per maand opgekocht, maar de omvang kan verhoogd worden mocht dit nodig zijn. Het ruime monetaire beleid wordt dus voortgezet. In maart verlaagde de Fed de beleidsrente naar nagenoeg 0%. Het opkoopprogramma werd toen opnieuw opgestart. De omvang van het programma nu is echter veel groter dan voorgaande opkoopprogramma’s. Ook de snelheid waarmee obligaties worden opgekocht ligt hoger. Daarnaast heeft de Fed diverse noodmaatregelen geïntroduceerd. Deze zijn vooral gericht op het op gang houden van de kredietverlening aan bedrijven en huishoudens en het soepel laten functioneren van de financiële markten. Ook zijn swaplijnen met andere centrale banken opgezet om de dollarliquiditeit te waarborgen.

Economische verwachtingen

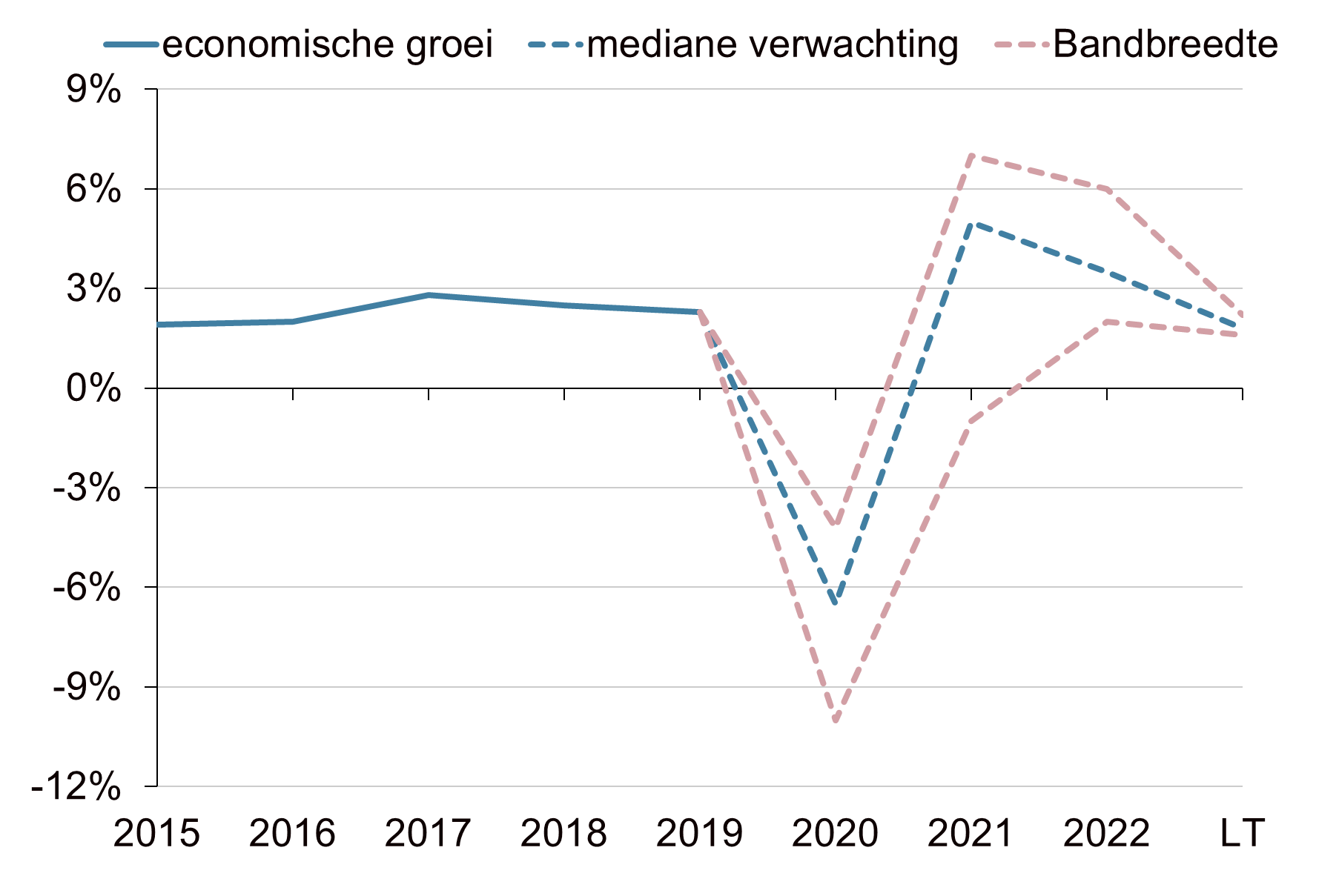

De Fed publiceerde nieuwe ramingen voor de macro-economie. Dit zijn de eerste projecties sinds de uitbraak van de coronapandemie. De Amerikaanse economie krimpt dit jaar naar verwachting met 6,5% en in 2021 volgt herstel met een groei van 5%. Tegen het einde van dit jaar is waarschijnlijk meer dan 9% van de beroepsbevolking werkloos. Momenteel bedraagt het werkloosheidspercentage 13,3%. Het is nog onduidelijk of het dieptepunt in de arbeidsmarkt al is bereikt, na het gunstige banenrapport van mei. De Fed verwacht dat het werkloosheidspercentage in 2021 en 2022 daalt naar respectievelijk 6,5% en 5,5%. Hiermee blijft de werkloosheid de komende jaren boven de evenwichtswerkloosheid (NAIRU). De inflatie blijft de komende jaren naar verwachting gematigd. Voor 2020 gaat de Fed uit van 0,8% en voor 2021 van 1,6%. De economie toont tekenen van herstel, maar de risico’s blijven groot. En het zal nog lang duren voor de economie op het niveau van voor de crisis zal zijn. De Fed probeert met haar beleidsinzet permanente schade aan de economie te voorkomen. Daarnaast is de onzekerheid over de verwachtingen enorm en hanteert de Fed brede bandbreedtes.

Rente blijft langdurig laag

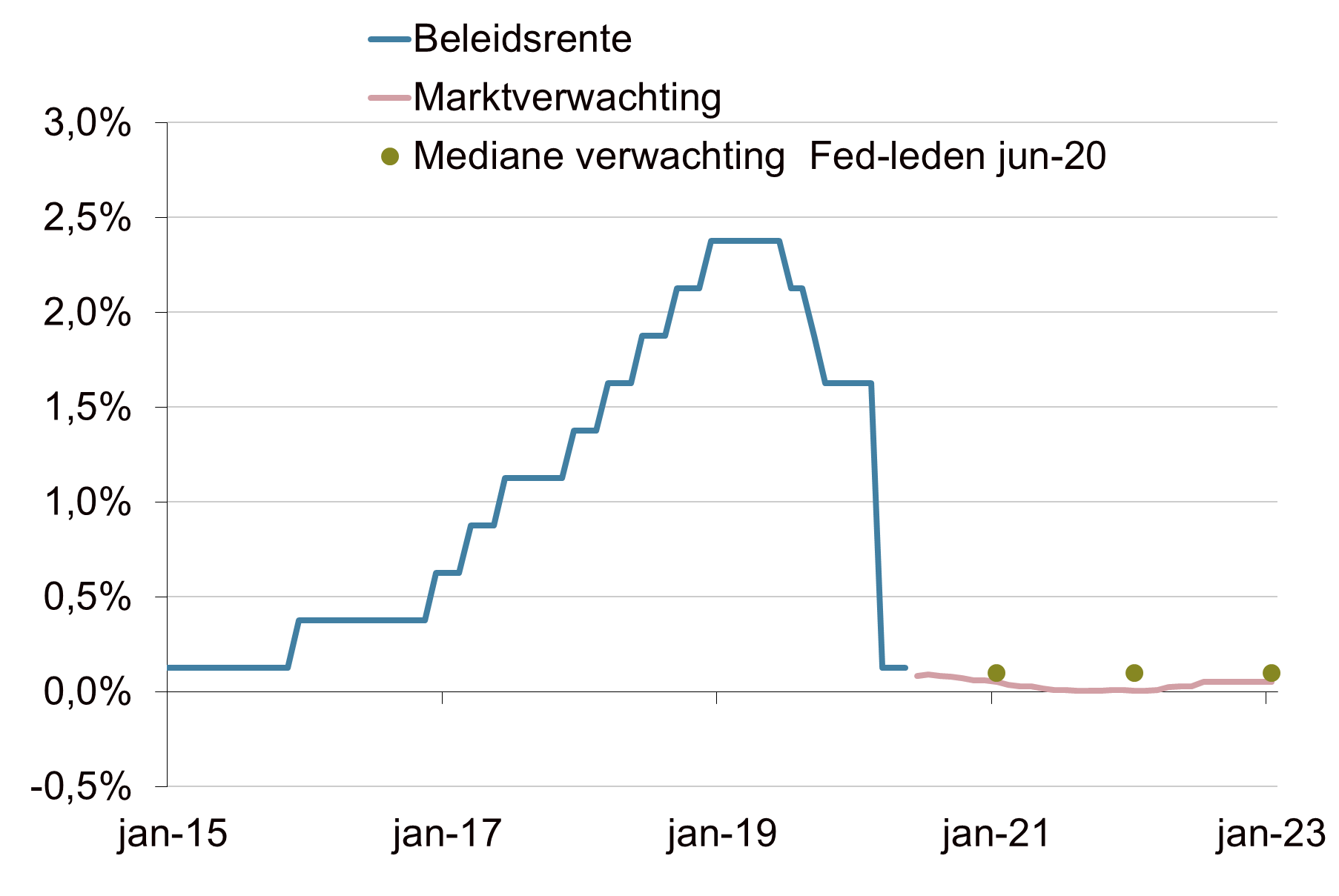

De Fed verwacht de beleidsrente de komende jaren rond het huidige niveau van 0% te houden. Vrijwel niemand van het beleidscomité verwacht een rentestijging de komende jaren. In december werd nog uitgegaan van een beleidsrente van circa 2% in 2021 en 2022. De verwachting voor de beleidsrente op lange termijn handhaafde de Fed op 2,5%. De coronacrisis heeft nog niet geleid tot wijzigingen in dit niveau. Het is nog onduidelijk of de coronacrisis leidt tot permanente schade aan de economie, bijvoorbeeld voor de arbeidsmarkt en de productiviteit. De trendgroei op de lange termijn voor de Amerikaanse economie bleef ongewijzigd op 1,8%.

Discussie over aanvullende maatregelen

De nadruk ligt momenteel op het onderzoeken van aanvullende maatregelen. Een onderwerp van discussie is het sturen van de rentecurve, de zogenaamde yield curve control (YCC). Met dit instrument kan de Fed nadrukkelijker de lange rente laag houden. Dit gebeurt nu ook al met het opkoopprogramma, maar met YCC wordt dit explicieter gemaakt. De Japanse centrale bank past dit beleid al sinds 2016 toe. Zij sturen op een lange rente van 0% en op een korte rente van -0,1% en sturen zo de steilheid van de rentecurve. Sinds 2016 schommelt de Japanse 10-jaarsrente in een nauwe bandbreedte van circa -0,3% tot 0,15%. Mogelijk volgt in de septembervergadering meer informatie over het wel of niet toepassen van dit beleidsinstrument. Vooralsnog geeft de Fed de voorkeur aan het gebruik van forward guidance. Hiermee geeft de centrale bank inzicht over de toekomstige monetaire koers.

Jarenlang ruim beleid

Per saldo voert de Fed een zeer dovish beleid en houdt hier voorlopig aan vast vanwege de onzekere economische verwachtingen. De Fed is er alles aangelegen om zowel de korte als de lange rente langdurig laag te houden. Normalisatie van het beleid is in geen velden of wegen te bekennen. De beleidsinsteek neigt eerder naar meer verruiming dan minder. Het Fed-beleid is duidelijk asymmetrisch: de focus ligt op het ondersteunen van de economie en het verlagen van de werkloosheid, terwijl zorgen over inflatie of excessen op de financiële markten een ondergeschikte rol spelen. Dit betekent dat het monetaire beleid nog jaren een steunpilaar blijft voor het economisch herstel én de financiële markten. De directe reactie op de financiële markten was beperkt aangezien markten geen verandering in het beleid verwachtten. Alleen de daling van de Amerikaanse kapitaalmarktrente zette door na de beleidsvergadering en de goudprijs steeg verder.

Opkoopprogramma stuwt Fed-balans

Bron: Bloomberg, Achmea IM

"We’re not thinking about raising rates. We’re not even thinking about thinking about raising rates."

Fed-voorzitter Jerome Powell

Groeiprojectie Amerikaanse economie

Bron: Federal Reserve, Achmea IM

"We did not change our longer run estimate of potential growth. I think it is way too early to be changing."

Fed-voorzitter Jerome Powell

Amerikaanse beleidsrente blijft lang laag

Bron: Bloomberg, Achmea IM