Aandelen beleven achtbaanrit dit jaar

Opmerkelijk verloop aandelenmarkten dit jaar

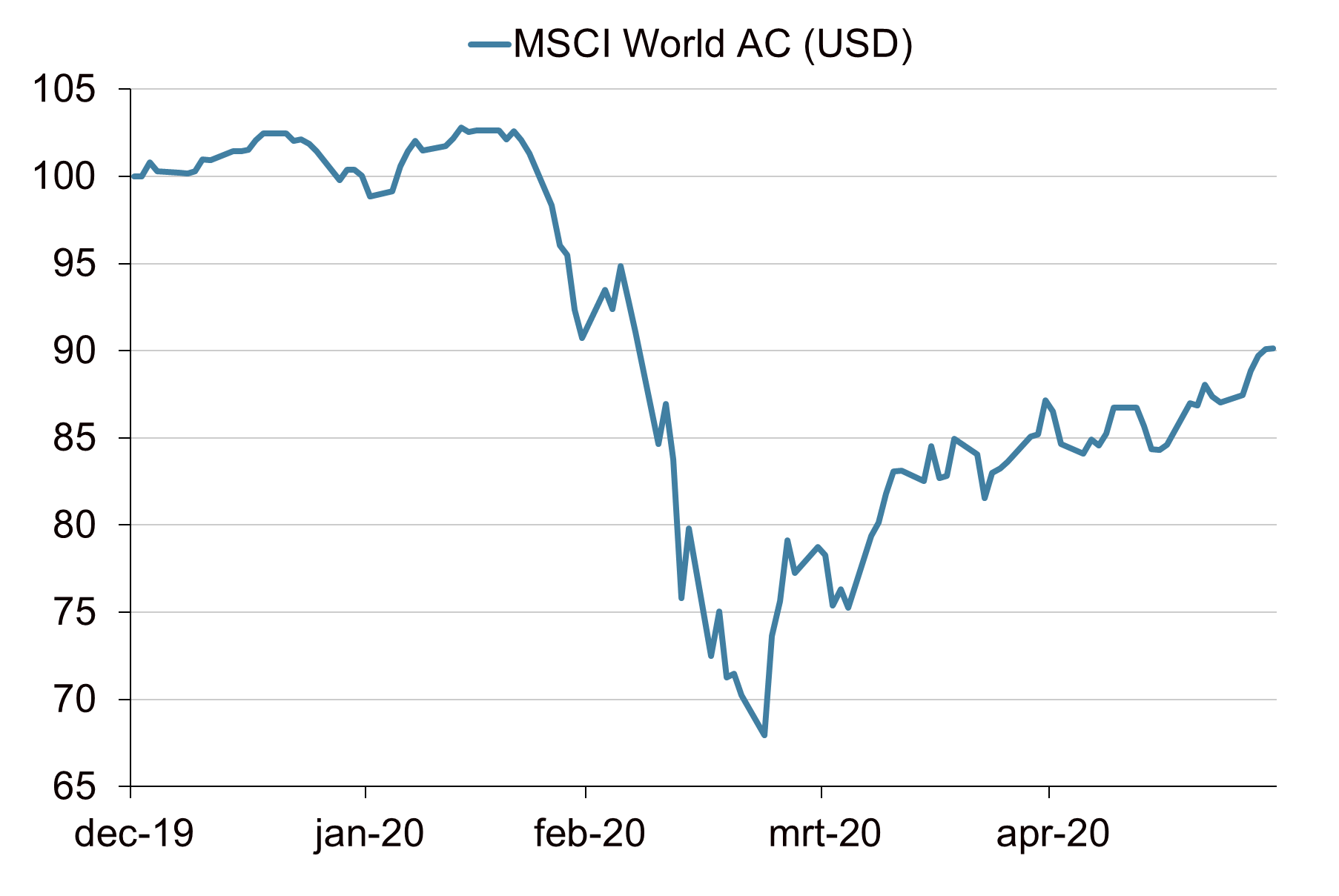

Aandelenkoersen kennen dit jaar een bijzonder verloop. Na een zeer goed jaar voor aandelen in 2019 liepen de aandelenkoersen ook de eerste weken van 2020 verder op. De opwaartse mars kwam in februari echter abrupt tot stilstand. De wereldwijde verspreiding van het coronavirus en de economische impact daarvan zorgden voor een glijvlucht van aandelenkoersen. In een paar weken tijd daalden wereldwijde aandelen van recordhoogtes met 34% naar het laagste niveau sinds 2016. De 11 jaar durende bull markt veranderde in sneltreinvaart in een bear markt, gedefinieerd als een daling van meer dan 20% ten opzichte van het hoogtepunt. Gezien de economische impact van de coronacrisis waren koersdalingen gerechtvaardigd. Terwijl de lockdowns nog in volle gang waren en de werkloosheidsaanvragen opliepen, bodemden de aandelenmarkten echter alweer in de derde week van maart. Sterker nog, sinds dat moment zijn aandelen al weer meer dan bijna 33% gestegen en zijn ze technisch weer in een bull markt beland. Wereldwijde aandelen zijn nog maar 14% verwijderd van de all time high in februari en dat terwijl we in één van de economisch slechtste perioden ooit zitten. In deze ‘Uitgelicht’ gaan we na hoe het rendementsverloop dit jaar is geweest van sectoren, regio’s, factoren en specifieke aandelen.

Bull markt of bear markt rally?

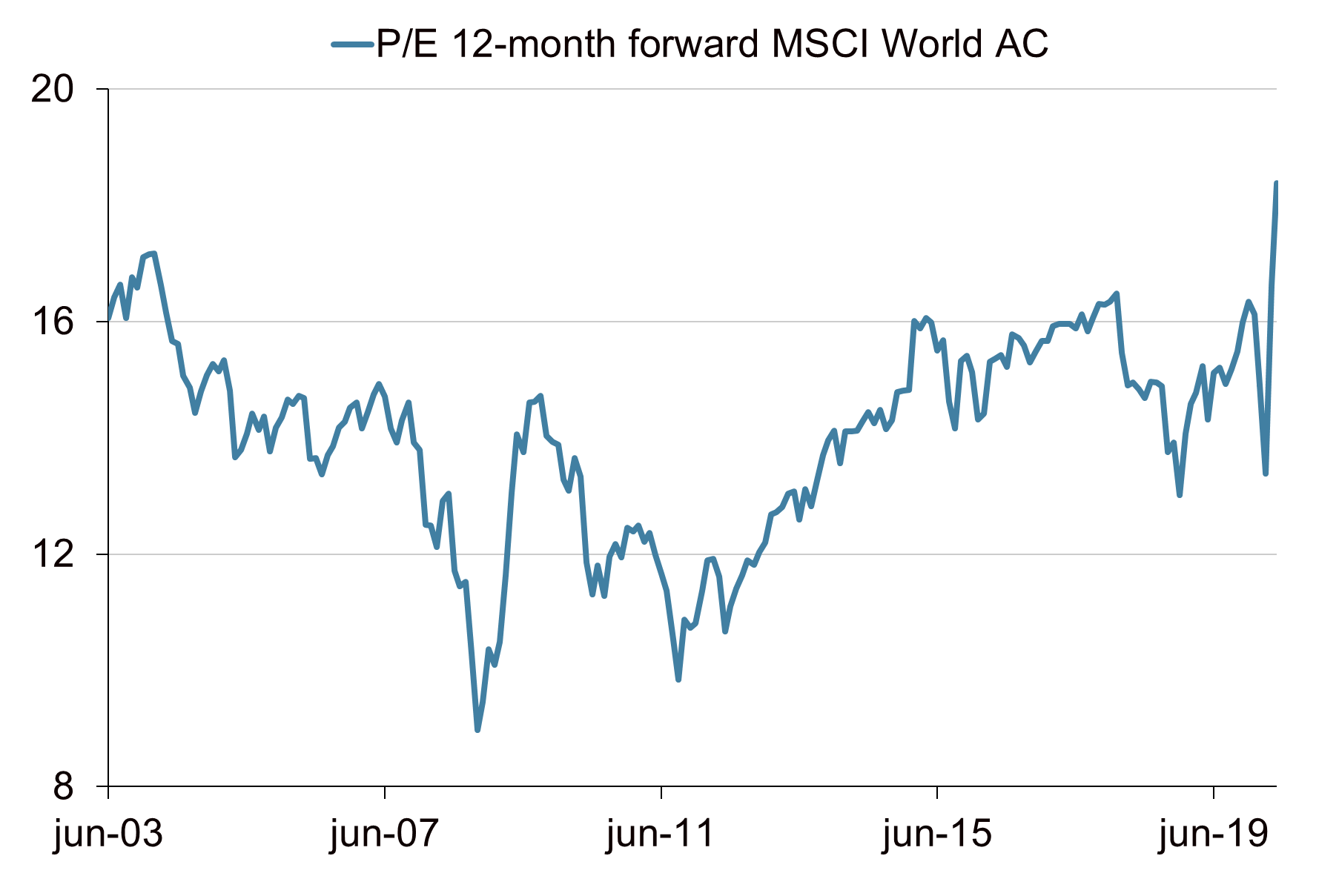

De grote vraag is of we de bodem gezien hebben en aandelenkoersen alleen nog maar omhoog gaan of dat deze sterke opleving van tijdelijke aard is. Hoewel dat laatste zeker niet uit te sluiten is, in voorgaande bear markten hebben vaker sterke tussentijdse stijgingen plaatsgevonden, verwachten we niet dat de bodem nog een keer getest zal worden zolang de huidige ontwikkelingen doorzetten en het scenario ‘beheerste uitbraak’ zich ontwikkelt. Tenzij er een nieuwe golf van het coronavirus komt en de lockdowns opnieuw en op grotere schaal van kracht worden. In dat geval ontvouwt zich het scenario van Pandemie XL. Ook denken we niet dat we snel weer naar een nieuwe all time high gaan. Hoewel ook dat niet uit te sluiten is. Het sterke herstel van de aandelenmarkten wordt vooral gedreven door de monetaire beleidsmaatregelen van de centrale banken, met de Amerikaanse centrale bank (Fed) voorop. Renteverlagingen en opkoopprogramma’s, ook van high yield obligaties, zorgen voor een hoge mate van liquiditeit en vertrouwen op de financiële markten. In combinatie met de noodpakketten van overheden om de economische schade te verzachten, vormt dit een ondersteuning van een economisch herstel. Zeker nu de lockdowns geleidelijk aan afgebouwd worden. De vooruitzichten op medicijnen en vaccins tegen het coronavirus geven het positieve sentiment daarbij nog een extra zetje. Daarbij speelt ook dat de verwachte rendementen op de meeste andere beleggings-categorieën zeer laag en soms zelfs negatief zijn. Er is dus eigenlijk geen alternatief voor aandelen om in te beleggen. Hier staat wel tegenover dat bedrijven nauwelijks uitspraken durven te doen over de winstvooruitzichten en massaal dividenden schrappen of verlagen en aandeleninkoopprogramma’s stopzetten. De bedrijfswinsten krijgen een forse tik en de vooruitzichten zijn onzeker. Op basis van de verwachte winst per aandeel over 12 maanden is de waardering van de wereldwijde aandelenmarkt opgelopen naar een niveau dat we lange tijd niet gezien hebben.

Amerikaanse aandelen zijn de stuwende kracht

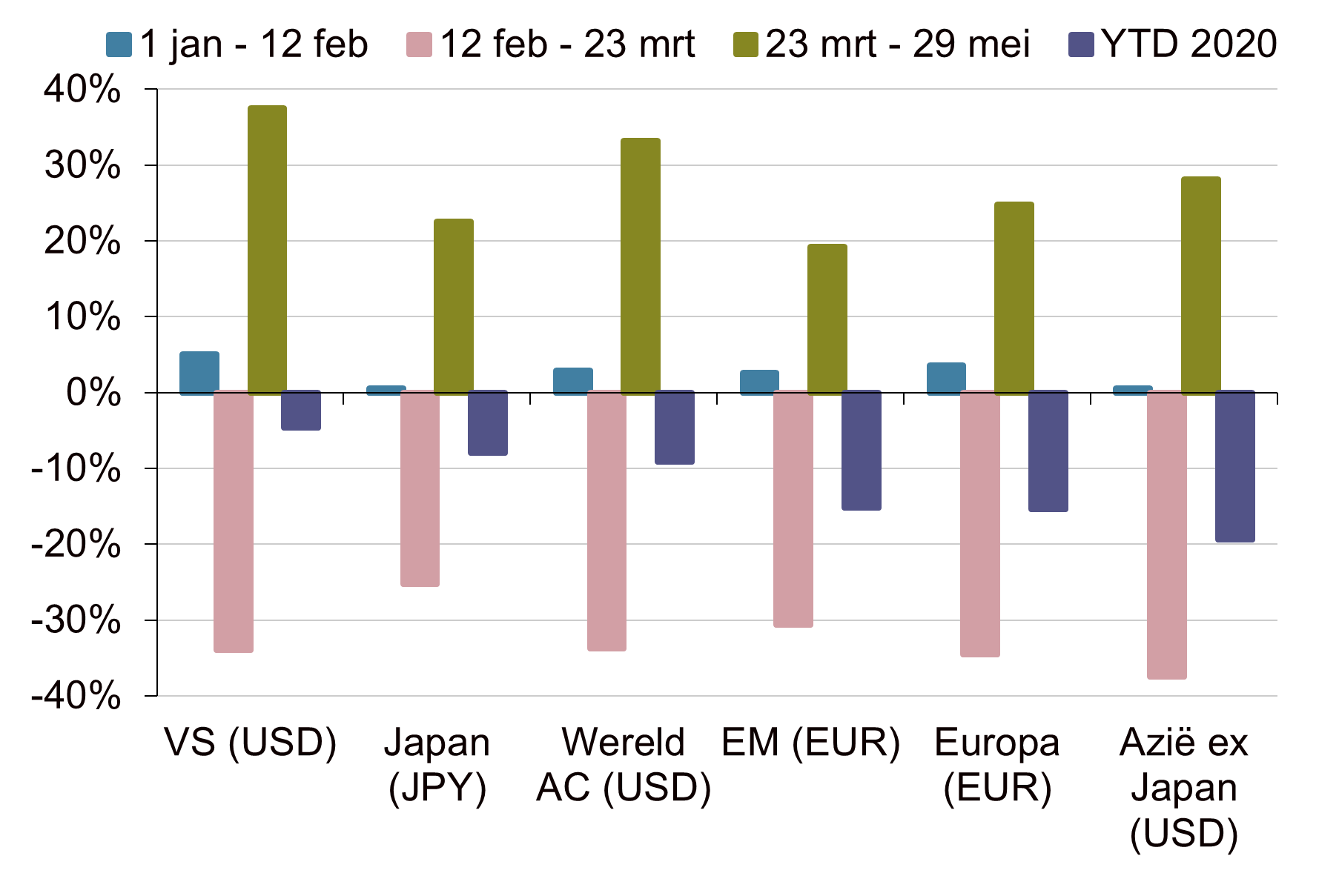

De all time high van wereldwijde aandelen op 12 februari kwam primair op conto van Amerikaanse aandelen, die de wereldindex (AC) domineren met een gewicht van circa 58%. De wereldindex exclusief de Verenigde Staten bereikte dit jaar in januari in lokale valuta het hoogste punt ooit, de all time high van deze (prijs)index in Amerikaanse dollar werd echter al in 2007 bereikt. Amerikaanse aandelen stegen de eerste weken van het jaar tot en met 12 februari met bijna 5% terwijl de rest van de aandelenregio’s met slechts gemiddeld 0,2% (in USD) stegen. Zowel Amerikaanse aandelen als de overige regio’s daalden vanaf 12 februari tot 23 maart met gemiddeld 34%. Vanaf dat moment is de MSCI World AC index met bijna 33% gestegen. Amerikaanse aandelen herstelden het sterkst met ruim 37%, terwijl de rest van de wereld met bijna 27% steeg. Hierdoor staan Amerikaanse aandelen per saldo slechts 5% in de min dit jaar, terwijl bijvoorbeeld Europese en Aziatische (exclusief Japan) dit jaar nog met respectievelijk 16% en 21% in de min staan.

Technologiesector trekt de kar

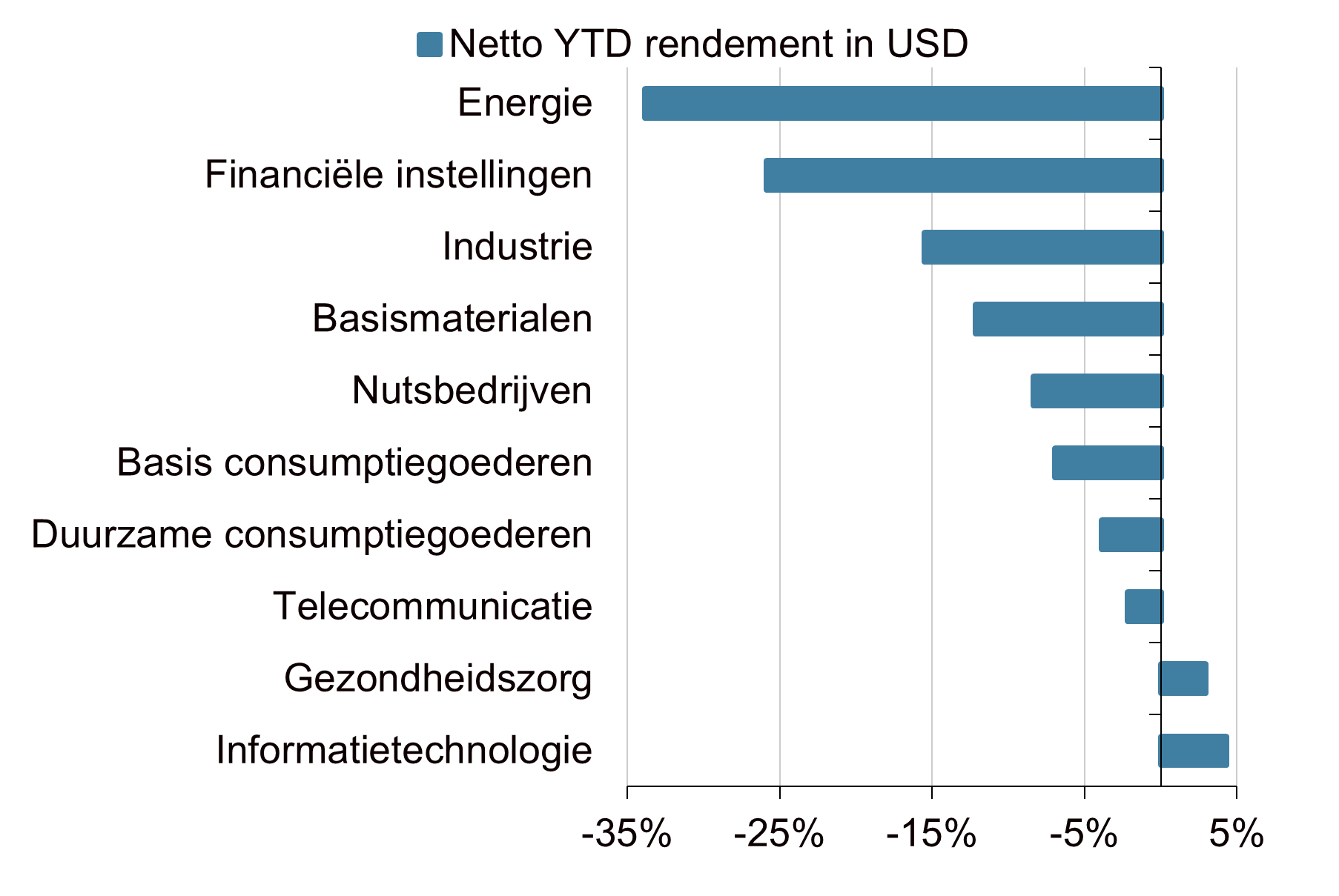

De dispersie in rendementen is op sectorniveau nog groter dan op regioniveau. Zo staan de sectoren Informatietechnologie en Gezondheidszorg weliswaar nog onder het recordniveau van februari, maar over dit jaar bezien wel gewoon in de plus. Daarnaast zijn er sectoren zoals Telecom en Consumentengoederen die slechts beperkt in de min staan. Weliswaar werden ook de aandelen uit deze sectoren massaal van de hand gedaan gedurende de coronacrash, maar deze sectoren daalden minder sterk dan wel herstelden weer sneller. Aandelen uit de gezondheidszorg zijn veel minder gevoelig voor de economische cyclus en profiteerden daarnaast van de focus op de gezondheidszorg. De sector Informatietechnologie profiteerde van het massale thuisblijven/-werken/-winkelen. Bij de sector Consumentengoederen was het beeld wisselend. Onder andere supermarkten en bouwmarkten profiteerden sterk, terwijl bijvoorbeeld kledingwinkels juist sterk te lijden hadden. De sectoren Energie en Financiële instellingen zijn dit jaar het hardst geraakt. De sector Energie stond al langer onder druk, maar werd nog eens extra geraakt door de olieprijsoorlog en door de sterke afname van de vraag naar olie als gevolg van de coronacrisis. Financiële instellingen stonden onder druk door de verder gedaalde lage rentes en de toegenomen probleemleningen op de bankbalansen.

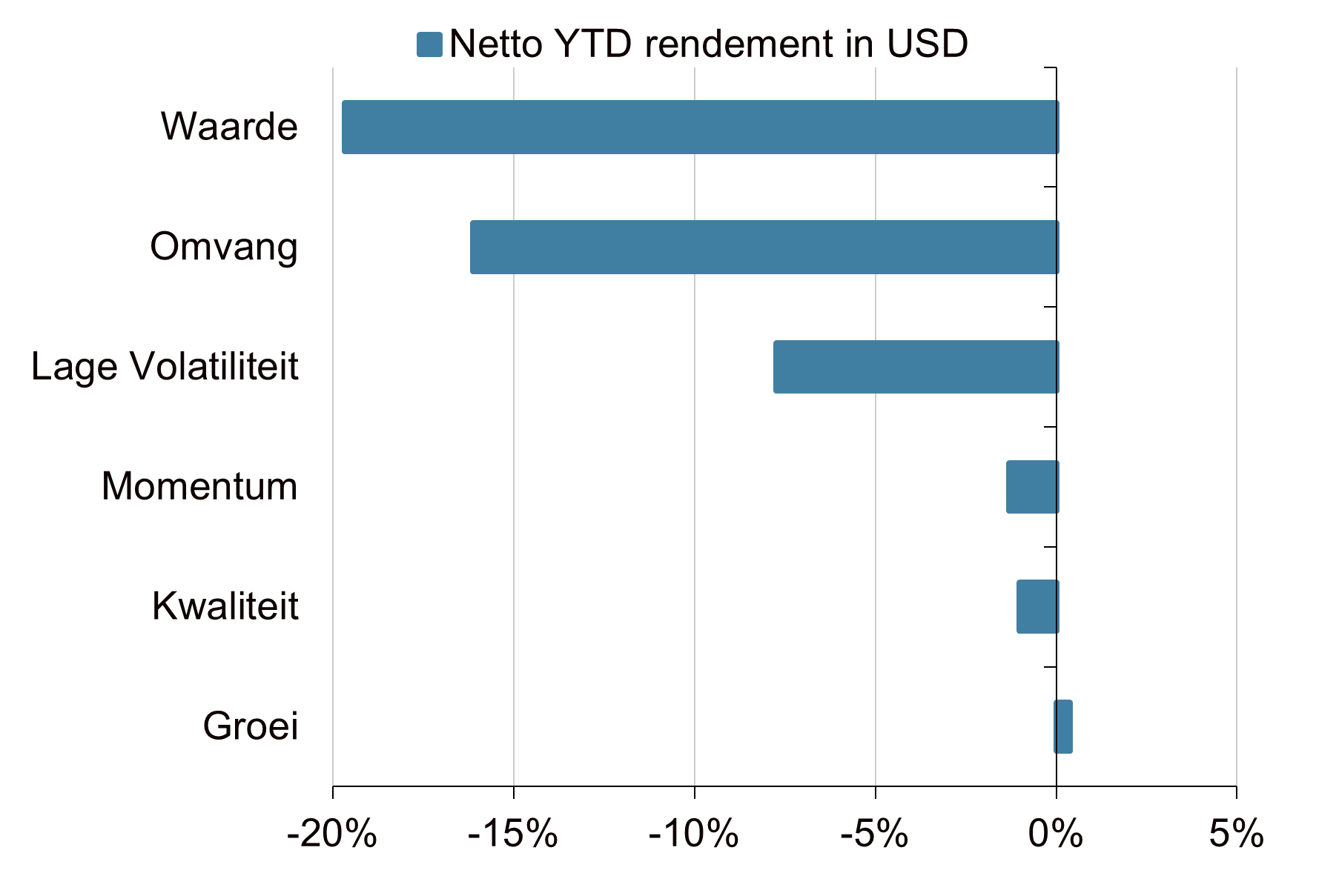

De factor Groei presteert het best

Naast regio’s en sectoren kan het verloop van de aandelenmarkten ook bekeken worden vanuit de optiek van (stijl)factoren. In de literatuur worden verschillende factoren onderscheiden die op lange termijn een premie opleveren (“factorpremies”), zoals de factor Waarde en Momentum. Dit jaar staan al deze factoren (op basis van MSCI factorindices), net als de brede index, nog in de min. Maar wel zijn er factoren die het beter doen dan de brede index. Van de in de literatuur gedocumenteerde factoren doen de factoren Kwaliteit, Momentum en (Lage) Volatiliteit het dit jaar tot nu toe beter dan de brede markt en de factoren Omvang en Waarde slechter. De factor Groei, in de praktijk veelal gezien als de tegenhanger van de factor Waarde en als een factor waarop volgens de literatuur geen systematische premie aanwezig is, doet het dit jaar relatief goed en staat als enige factor in de plus. De factor Omvang en vooral de factor Waarde doen het al langere tijd een stuk slechter dan de brede markt. Het effect van de factoren Waarde en Omvang komt goed tot uiting in een Equal Weighted index, waarin elk aandeel een gelijke weging krijgt, ongeacht de werkelijke omvang van de marktkapitalisatie. Omdat small cap aandelen hetzelfde gewicht krijgen als large cap aandelen en omdat steeds “duurder” en dus (meestal) groter wordende aandelen weer geherbalanceerd worden naar een “equal weight”, heeft deze index een relatief grote bloostelling naar de factoren Waarde en Omvang. Sinds 1998 heeft de MSCI World AC Equal weight index gemiddeld een 2,4% (in USD) hoger rendement per jaar behaald dan de MSCI World AC index. Maar vanaf eind 2010 blijft deze index met gemiddeld 3,5% (in USD) per jaar achter bij de MSCI World AC index.

Groot deel van de aandelen nog steeds in bear markt

De MSCI World AC index bestaat momenteel uit 3040 namen, variërend van een gewicht van 3,1% (Apple) tot 0,00016% (Beijing Sanju Environmental Protection and New Material). De top 10 aandelen met het grootste gewicht in de index zijn verantwoordelijk voor circa 15% van het totale gewicht van de index. De 150 grootste aandelen omvatten circa 50% van de index. Van alle aandelen in de index staat circa 75% (circa 56% in termen van marktwaarde) dit jaar in de min en blijft circa 62% van alle aandelen (circa 40% in termen van marktwaarde) tot nu toe dit jaar achter bij de marktindex. Ten opzichte van 22 februari, overigens niet noodzakelijkerwijs het moment dat elk individueel aandeel het hoogste niveau van het jaar bereikte, staan er momenteel meer dan 1000 aandelen nog steeds meer dan 20% in de min. Ofwel ruim 1/3 deel van alle aandelen bevindt zich nog steeds in een bear markt. Aangezien niet alle aandelen op 12 februari of überhaupt dit jaar een all time high neergezet hebben, kijken we ook naar het percentage aandelen dat meer dan 20% verwijderd is van hun hoogste koers ooit. Maar liefst 75% van alle aandelen blijkt nog steeds meer dan 20% verwijderd te zijn van de hoogste koers ooit behaald. Slechts circa 10% van de aandelen is minder ver verwijderd van hun all time high dan de brede marktindex verwijderd is van zijn all time high. Ofwel, het rendementsverloop van de index wordt voor een groot deel bepaald door een kleine groep grote aandelen.

Large cap aandelen domineren het rendementsverloop

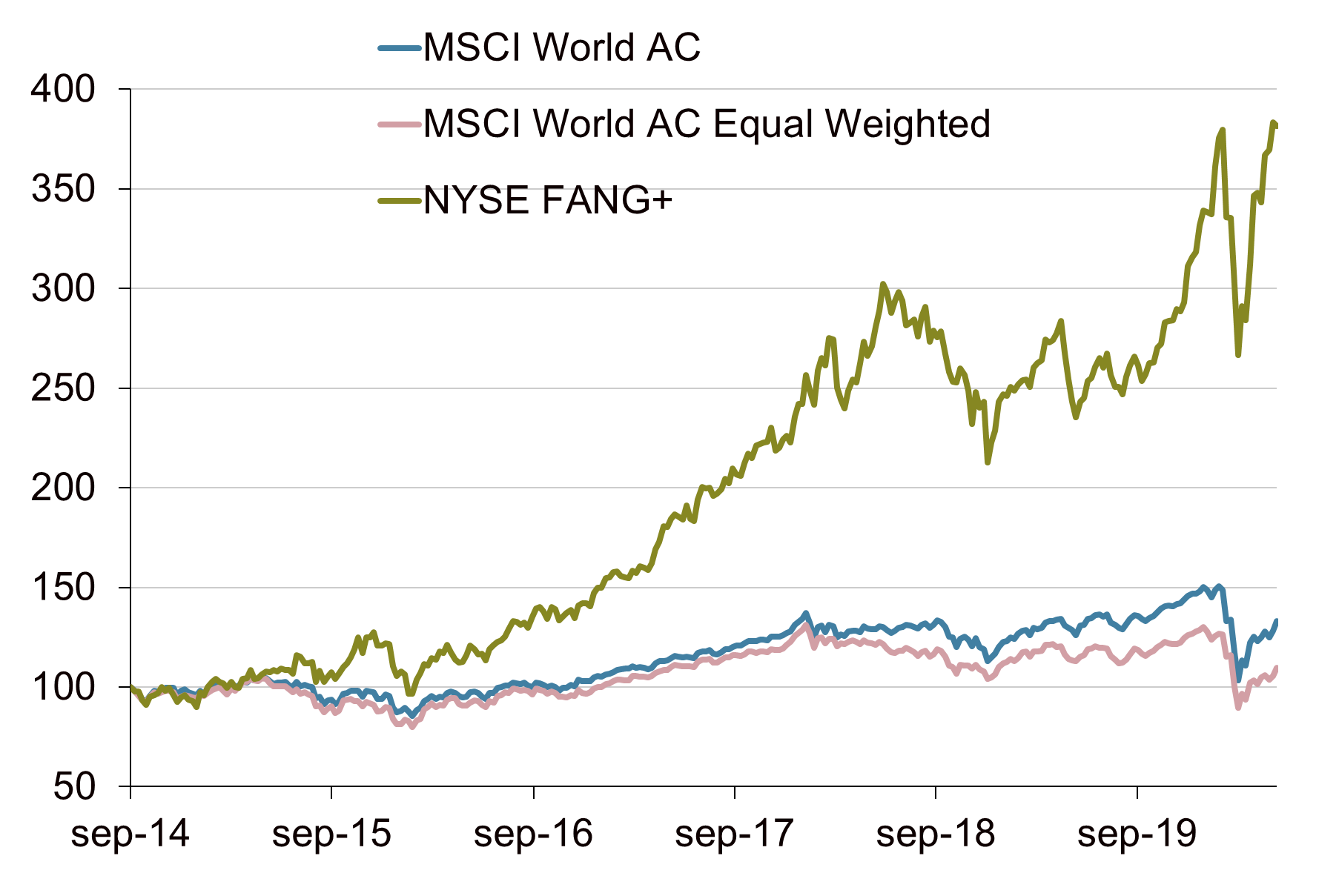

Van de 10 grootste aandelen per eind 2019 hadden er slechts 2 een negatieve rendementsbijdrage: JPMorgan en Alibaba. Van de 10 aandelen die dit jaar de grootste bijdrage aan het rendement van de index (gewicht maal rendement) hebben geleverd, zitten er momenteel 5 aandelen in de actuele top 10 qua omvang: Amazon (YTD +32,2%), Microsoft (YTD +16,8%), Apple (YTD +8.8%), Facebook (YTD +9,7%) en Alphabet (YTD +7%). Drie aandelen bevinden zich in de top 50 van grootste bedrijven: Nvidia (YTD +51%), Netflix (YTD +29,7%) en Paypal (YTD +43,3%). De andere 2 aandelen betreffen: Tesla (YTD +99,6%) en Shopify (YTD +102,4%). Op één aandeel na, het Canadese Shopify, zijn dit allemaal Amerikaanse bedrijven. De helft van de aandelen classificeert zich in de sector Informatietechnologie en alle aandelen hebben een grote blootstelling naar de factor groei. Een aantal van deze aandelen staan samen bekend als de FAANG-aandelen (Facebook, Apple, Amazon, Netflix, Alphabet (Google)). Op deze aandelen plus een aantal andere grote sterk groeiende bedrijven (Tesla, Twitter, Nvidia, Alibaba en Baidu) bestaat een index, de zogenaamde FANG+ index. Deze (gelijkgewogen) index presteert niet alleen dit jaar, maar al jaren lang aanzienlijk beter dan de brede marktindex. Het rendement van wereldwijde aandelenindices wordt dus al langere tijd gedreven door een groep zeer grote (megacaps) Amerikaanse groeibedrijven.

Achtbaanrit aandelen dit jaar

Bron: Bloomberg, Achmea IM

Aandelenwaardering loopt op

Bron: Bloomberg, Achmea IM

Amerikaanse aandelen doen het relatief goed

Bron: Bloomberg, Achmea IM

Informatietechnologie en gezondheidszorg aan kop

Bron: Bloomberg, Achmea IM

Factor Groei als enige in de plus

Bron: Bloomberg, Achmea IM

Sterke outperformance FANG+ aandelen

Bron: Bloomberg, Achmea IM