Een beslissend moment voor de EU

De coronacrisis zet de EU met de rug tegen de muur

De Europese economie is midscheeps geraakt door de coronacrisis. Naar verwachting krimpt de economie van de eurozone in 2020 met 7% tot 8%. Daarmee is de economische klap waarschijnlijk groter dan in de Verenigde Staten, Japan en China. Daarnaast legt de coronacrisis de tekortkomingen van de incomplete muntunie weer pijnlijk bloot. Terwijl de Verenigde Staten, Japan en het Verenigd Koninkrijk de crisis met een gecoördineerd begrotings- en monetair beleid te lijf gaan, worden veel eurolidstaten in hun mogelijkheden beperkt door hun deelname aan de muntunie. Ze hebben geen controle over het monetaire beleid en de begrotingsmogelijkheden in veel lidstaten zijn beperkt. Het ontbreekt de eurozone aan een gecoördineerde crisisaanpak.

Macron en Merkel komen met gewaagd plan

Om hier verandering in te brengen lanceerden de Duitse Bondskanselier Merkel en de Franse president Macron een plan voor een Europees herstelfonds. De beoogde omvang van dit fonds blijft met €500 miljard beperkt tot circa 3% van het eurozone bruto binnenlands product (bbp). De financiering en besteding van het fonds zijn voor Europese begrippen echter revolutionair. De financiering komt niet uit bijdrages en/of garanties van de individuele lidstaten. In plaats daarvan gaat de Europese Unie (EU) het geld zelf ophalen op de kapitaalmarkten door eigen obligaties uit te geven. Vervolgens leent het herstelfonds het geld niet uit, maar wordt het als een gift aan de zwaarst getroffen landen gegeven. Deze aanpak is een radicale breuk met hoe de EU tot nu toe opereert.

Nog veel onduidelijkheden

Het plan is nog niet volledig uitgewerkt en bevat nog veel onduidelijkheden. Dit is wat we nu weten:

- De €500 miljard komt boven op het eerder toegezegde EU-pakket ter grootte van €540 miljard. Dat pakket bestond uit leningen en naar voren gehaalde EU-bestedingen;

- Landen zijn verantwoordelijk naar rato van de capital key. Deze capital key wordt bepaald op basis van de bevolkingsomvang en het bbp. De uitgaven van het fonds vinden echter puur op basis van behoefte plaats. Dit komt in de praktijk waarschijnlijk neer op overdrachten van landen als Nederland en Duitsland naar landen als Italië en Spanje;

- De obligaties worden direct uitgegeven door de EU met de EU-begroting als onderpand. Op deze manier wordt het Duits constitutioneel hof omzeild. De Duitse belastingbetaler mag immers niet direct opdraaien voor de niet-Duitse schulden. Daarnaast neemt de financiële slagkracht van de EU toe als de EU op eigen kracht obligaties kan uitgeven;

- De EU gaat mogelijk meer eigen belastingen heffen. De inkomsten van de EU bestaan uit afdrachten van landen en eigen inkomsten. Het verhogen van de afdrachten ligt politiek gevoelig dus waarschijnlijk krijgt de EU meer eigen middelen. Bijvoorbeeld door belastingen op financiële transacties en de digitale economie. De begroting van de EU kan zo vergroot worden van 1,2% naar 2% van het bbp;

- De steun uit het herstelfonds wordt gekoppeld aan bestaande EU-doelen voor duurzaamheid en digitalisering. De lidstaten die geld ontvangen, moeten zich committeren aan deze hervormingsagenda.

Gedeelde schuldverantwoordelijkheid via de achterdeur

De EU-obligaties zijn niet hetzelfde als de veelbesproken eurobonds. Ten eerste is de reikwijdte breder. Bij eurobonds draait het eigenlijk alleen over de financiering van de landen in de eurozone. In het plan van Macron en Merkel worden feitelijk alle EU-lidstaten betrokken, ook de landen die niet in de eurozone zitten. Daarnaast gaan bij eurobonds de eurolanden structureel voor gezamenlijke rekening obligaties uitgegeven. Strikt genomen is dit bij EU-obligaties niet het geval. Ze worden gebracht als een tijdelijke crisismaatregel waarbij de EU verantwoordelijk voor de rentebetalingen en aflossingen. De EU is echter niets meer en niets minder dan een verzameling lidstaten. Deze lidstaten staan uiteindelijk garant voor de verplichtingen van de EU. Daarom kan het plan toch gezien worden als een eerste stap op weg naar een begrotingsunie. Daarnaast krijgt de EU meer fiscale autonomie door de mogelijkheid om eigen obligaties uit te geven en meer eigen belastingen te heffen. Daarmee worden de fundamenten gelegd voor een federaal Europa.

Strijd nog niet gestreden

Het is nog verre van zeker dat het plan van Merkel en Macron het haalt. Alle individuele lidstaten moeten akkoord gaan en er is de nodige weerstand. Vooral Nederland, Zweden, Denemarken en Oostenrijk zullen zich naar verwachting sterk verzetten. Deze vier landen, die bekend staan als de ‘zuinige vier’, verzetten zich al langer tegen plannen die neerkomen op ‘gratis geld’ voor de zwaar getroffen zuidelijke EU-landen. Ze willen alleen leningen verstrekken en dat onder strikte voorwaarden en gekoppeld aan hervormingen. Het ligt niet in de lijn der verwachting dat ze dat verzet nu zullen staken. Sterker nog, de vier landen werken aan een eigen alternatief plan dat ze binnenkort willen presenteren.

Maar Duitsland is “om”

Belangrijk is echter dat Duitsland onder druk van de coronacrisis van standpunt is veranderd. Jarenlang was Duitsland één van de belangrijkste tegenstanders van steun in de vorm van giften en van iedere vorm van gedeelde schuldverantwoordelijkheid. Duitsland is verreweg de belangrijkste economie in Europa met de grootste financiële slagkracht. Samen met Frankrijk vormt Duitsland ook al jarenlang de motor van het Europese project. Dat Duitsland nu samen met Frankrijk met dit voorstel komt is dus veelzeggend. De druk op de ‘zuinige vier’ om akkoord te gaan met de plannen zal daardoor groot zijn.

Plan kan een beslissende stap voor de EU zijn

Wanneer het plan van Merkel en Macron wordt goedgekeurd, kan dit wel eens de eerste aanzet naar een volwaardige begrotingsunie blijken te zijn. De eurocrisis van 2010 – 2012 maakte pijnlijk duidelijk dat een onvolledige muntunie inherent kwetsbaar is voor schokken die het voortbestaan van de unie bedreigen. Met veel kunst en vliegwerk, van vooral de ECB, is de crisis destijds bezworen. Sindsdien zijn er met onder meer een (gedeeltelijke) bankenunie en het noodfonds (ESM) belangrijke stappen gezet om de fundamenten onder de muntunie te verstevigen. Zonder de stap naar een begrotingsunie met gedeelde schuldverantwoordelijkheid blijft de muntunie echter kwetsbaar. Dit is het ‘doormodderen-scenario’ waar de eurozone nu al jaren op zit. Al sinds de eurocrisis geven wij aan dat doormodderen slechts een tijdelijke oplossing is. Vroeg of laat komt de EU voor een fundamentele keuze te staan: kiezen voor het opbreken van de muntunie (‘Euro Break-up scenario’) of het volmaken van de muntunie met een begrotingsunie (‘Fiscal union scenario’). Met EU-obligaties wordt de eerste voorzichtige stap naar een begrotingsunie gezet. Er is wel weer een crisis nodig om deze volgende stap in de Europese integratie te zetten.

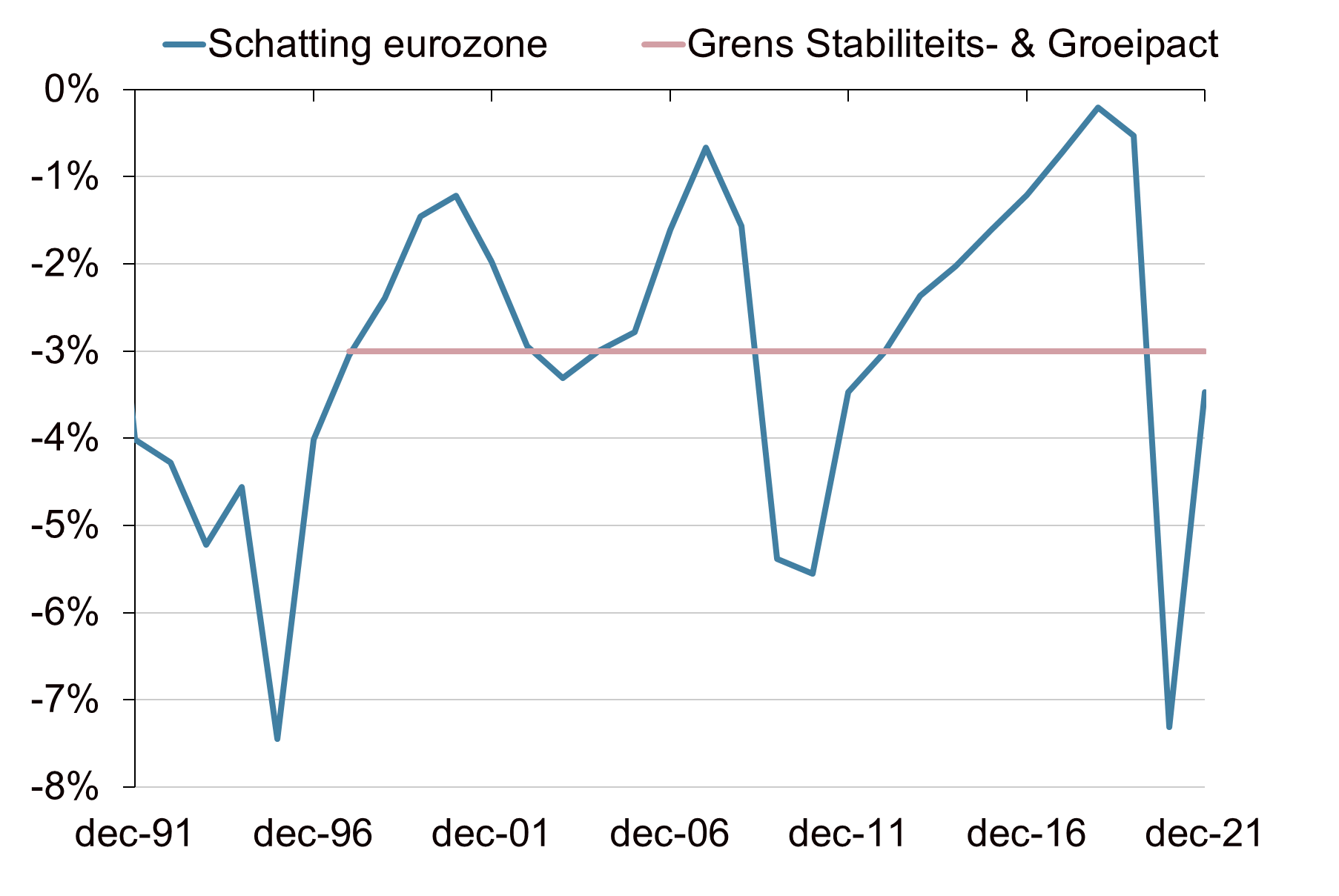

Grote begrotingstekorten in 2020 en 2021 voor eurozone landen

Schatting eurozone is een bbp-gewogen gemiddelde van Duitsland, Frankrijk, Italië, Spanje, Nederland, België, Oostenrijk, Finland en Ierland. Waarnemingen voor 2020 en 2021 zijn gebaseerd op schattingen van het IMF.

Bron: IMF, Achmea IM

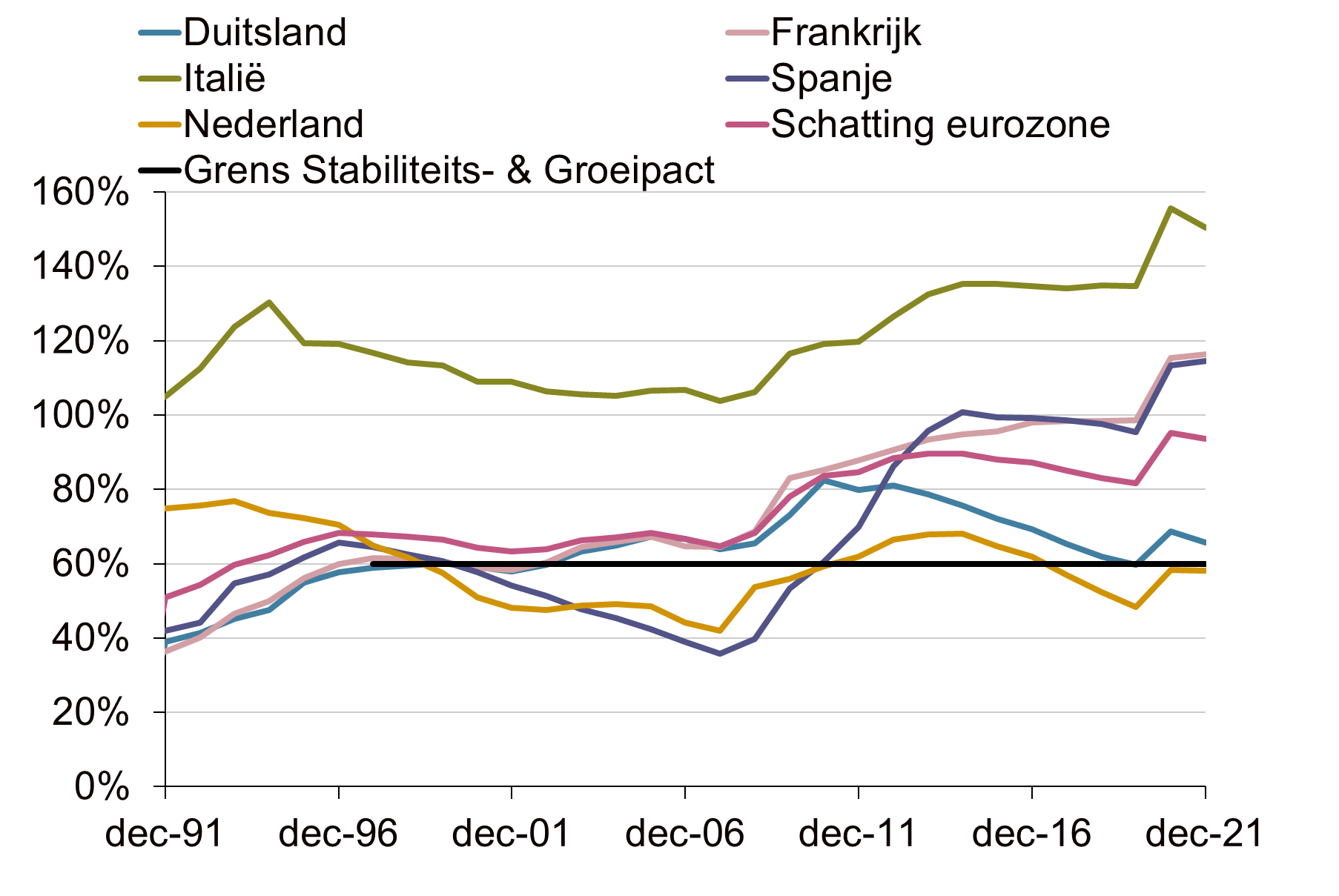

Schuldquote eurozone ver verwijderd van maximum uit het stabiliteits- & groeipact (60%)

Schatting eurozone is een bbp-gewogen gemiddelde van Duitsland, Frankrijk, Italië, Spanje, Nederland, België, Oostenrijk, Finland en Ierland. De schuldquotes voor 2020 en 2021 zijn schattingen van het IMF.

Bron: IMF, Achmea IM

"I believe this is a very deep transformation and that's what the European Union and the single market needed to remain coherent"

Franse president Emmanuel Macron over de plannen voor het EU-herstelfonds

"We believe that it is possible to boost the European economy and still avoid a mutualisation of debts"

De Oostenrijkse premier Sebastian Kurz blijft zich verzetten tegen de plannen van Macron en Merkel

"Never let a good crisis go to waste"

Winston Churchill