Duitse bom onder opkopen door ECB

Duits hof formuleert nieuwe eis aan ECB-beleid

Het Duitse constitutionele hof in Karlsruhe kwam afgelopen week met een opzienbarende uitspraak. Het Duitse hof stelt dat het Europese hof van Justitie (ECJ) ultra vires - buiten zijn bevoegdheid - heeft gehandeld met zijn beoordeling van het opkoopprogramma van de ECB in 2018. In zijn beoordeling van de wettigheid van het opkoopprogramma zou het ECJ geen aandacht hebben besteed aan de proportionaliteit van dit beleid. Het Duitse hof doelt hiermee op het ontbreken van een analyse van economische consequenties en andere neveneffecten van het opkoopprogramma in het oordeel van het ECJ. Het opkoopprogramma voldoet volgens het Duitse hof daarmee niet aan de regels zoals vastgelegd in de Europese verdragen en is daardoor in strijd met de Duitse grondwet. Een en ander is zeer opmerkelijk omdat juist Duitsland altijd nadruk heeft gelegd op het belang van prijsstabiliteit als noodzakelijke randvoorwaarde voor een evenwichtige economische ontwikkeling. Volgens het Duits hof zou de Duitse overheid er nu alles aan moeten doen om zich uit het opkoopprogramma terug te trekken. Dit zou op zijn beurt betekenen dat de Bundesbank deelname aan het opkoopprogramma binnen drie maanden zou moeten staken en circa EUR 550 miljard aan Duitse staatsobligaties moet verkopen. De ECB kan dit repareren door alsnog aan te tonen dat er sprake is van proportionaliteit. Dit is voor de ECB een makkelijk haalbare exercitie, dergelijke analyses worden al standaard gedaan. Daarmee lijkt het risico het ECB-programma beperkt. Vooralsnog reageerde Frankfurt daarom koel met de boodschap dat het gecommitteerd blijft aan de doelstelling van een inflatie van iets onder de 2%.

Effecten opkoopprogramma onduidelijk

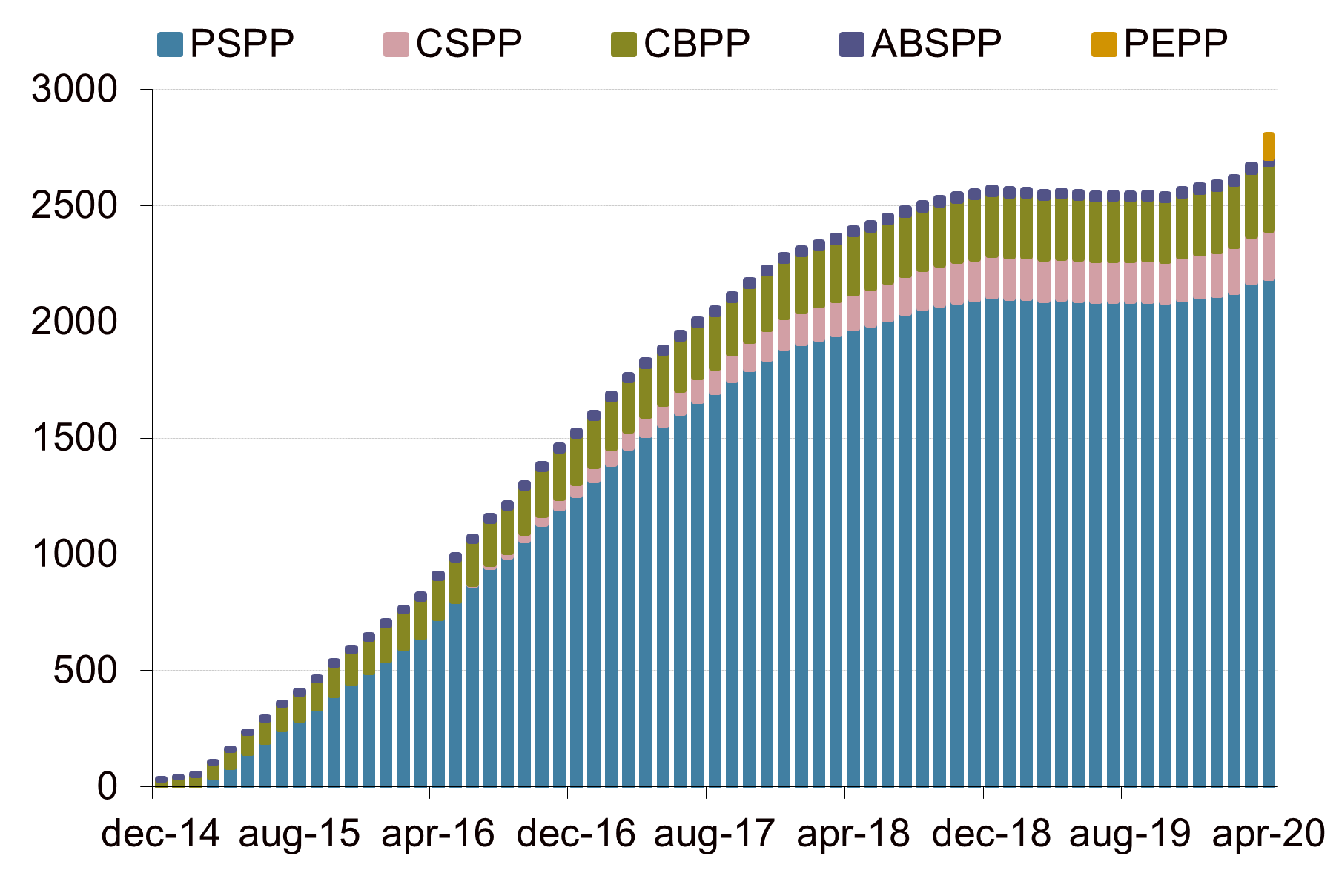

De inzet van het arrest was het Public Sector Purchasing Programme (PSPP) dat de ECB in 2015 heeft gelanceerd. Onder het PSPP is in afgelopen jaren voor bijna EUR 2.300 miljard aan overheidsschuld opgekocht. Als rechtvaardiging van dit programma heeft de ECB telkens haar inflatiemandaat genoemd. Van doelgerichte monetaire financiering van tekorten zou geen geen sprake zijn geweest. De effecten van het opkoopprogramma op de inflatie zijn echter lastig in te schatten. Wel is duidelijk dat het opkopen van grote hoeveelheden staatsschuld de rente over de hele linie heeft gedrukt. Dit is precies de kritiek van degenen die de rechtszaak tegen het ECB-beleid in eerste instantie zijn begonnen: door het opkoopprogramma worden onder andere spaarders en pensioenbeleggers geraakt. De kritiek van het Duitse hof is dat het ECJ deze effecten had moeten meewegen in zijn oordeel over het opkoopprogramma.

Mogelijke implicaties voor het PEPP

De timing van de uitspraak is door de coronaperikelen op zijn minst onhandig. Verschillende Zuidelijke lidstaten pleitten in afgelopen weken voor verregaande schuldcollectivisatie. Dit is onder andere door Nederland gedwarsboomd. Om de Zuidelijke economieën toch op enige manier te kunnen steunen, heeft de ECB half maart het Pandemic Equity Purchasing Programme (PEPP) gelanceerd. Onder het PEPP heeft de ECB zichzelf flexibiliteit gegeven bij het opkopen van instrumenten van specifieke landen. Zo kan de ECB onder het PEPP – en in tegenstelling tot onder het PSPP – Griekse staatsobligaties kopen. De uitspraak van het Duitse hof geldt niet direct voor het PEPP. Maar door de flexibelere opzet van dit programma is het wel nog kwetsbaarder voor kritiek dat de ECB hiermee het mandaat overschrijdt.

Europese rechtspraak in het geding

De gevolgen van de uitspraak van het Duitse hof gaan verder dan het opkoopprogramma van de ECB alleen. Door te stellen dat het ECJ buiten zijn bevoegdheid heeft geacteerd, is een precedent geschapen waardoor andere landen de uitspraken van het Europese hof kunnen aanvallen. Met name in Polen en Hongarije heeft de regering zich afgelopen jaren steeds autocratischer opgesteld en de confrontatie met Europa gezocht. Door de uitspraak wordt het waarschijnlijker dat de gerechtshoven in deze landen ook de confrontatie met het ECJ zullen zoeken.

Lagere slagkracht ECB

De uitspraak betekent waarschijnlijk dat tegenstanders van verregaande actie door de ECB sneller en vaker de juridische weg zullen bewandelen. Dit maakt het potentieel moeilijker voor de ECB om snel te handelen indien een van de lidstaten onder verdere druk komt te staan. Het risico is dat bij een volgende escalatie van de Europese schuldproblematiek het ECB-president Christine Lagarde aan geloofwaardigheid ontbreekt om markten met een nieuwe “whatever it takes”-belofte te kalmeren. Ook eventueel hogere inflatie vormt een aanzienlijk risico voor het huidige beleid. Doordat de ECB het opkoopbeleid uitvoert onder de vlag van prijsstabiliteit – de gedachte is dat de lage rente de inflatie omhoog duwt – kunnen critici claimen dat er bij stijgende inflatie geen noodzaak is het beleid voort te zetten. In dit geval verdwijnt een belangrijke drukkende kracht op de Zuid-Europese rentes en kunnen deze hard gaan stijgen. De risico’s voor de obligaties van Zuid-Europese landen blijven hierdoor neerwaarts gericht. Zolang geen verdere stappen worden gezet om de muntunie verdragsmatig verder te versterken en de regels beter te laten aansluiten bij de geëvolueerde praktijk van het monetaire beleid, zal juridisch verweer tegen het beleid van de ECB als een zwaard van Damocles boven de obligatiemarkten blijven hangen.

Balans centrale banken als % van GDP

Bron: Bloomberg, Achmea IM

“It’s very possible that the existence of the euro is now put into question in other European Union member states, because every national constitutional court can decide for itself,”

Wolfgang Schäuble, voormalig Duits minister van financiën, thans voorzitter van de Bondsdag

Omvang opkoopprogramma’s ECB

Bron: Bloomberg, Achmea IM