ESG-aandelenindices hebben beter gepresteerd

Breed palet aan ESG-aandelenindices beschikbaar

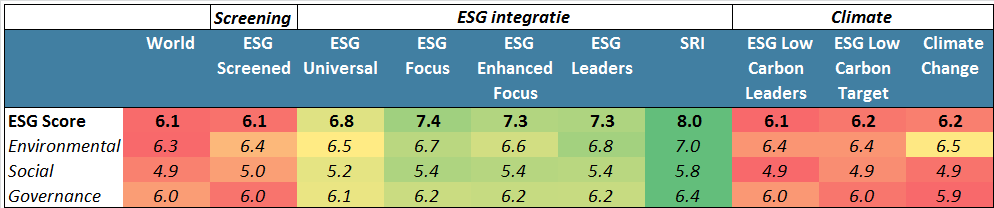

Indexproviders bieden tegenwoordig een omvangrijk palet aan ESG-indices aan. Deze indices zijn gericht op uitsluiting van ‘foute’ bedrijven, beogen impact en/of integreren ESG informatie in brede zin. Bij integratie van ESG-informatie krijgen aandelen die goed scoren op het gebied van milieu, sociale aspecten en (goed) bestuur een hoger gewicht. Deze scores worden op verschillende manieren in de indices verwerkt. Hierbij richten we ons op de methodologieën van MSCI. Zo zijn er indices waar tilts worden aangebracht op aandelen die goed scoren op de ESG-kenmerken. Zo ontstaat er een index met beperkte over- en onderwegingen ten opzichte van de referentie-index, bijvoorbeeld de MSCI World index. Een voorbeeld van een dergelijke index is de MSCI World Universal index. Een alternatieve methode is om alleen de aandelen te selecteren die de het beste scoren op ESG-kenmerken. Voorbeelden van deze best-in-class benadering zijn de MSCI World ESG Leaders index (beste 50%) en de MSCI World SRI index (beste 25%). Tot slot zijn er indices die aan de hand van een aantal randvoorwaarden geoptimaliseerd worden, zoals de MSCI World ESG Focus index. Al deze indices verbeteren in meer of mindere mate het ESG-profiel ten opzichte van de referentie-index.

ESG-indices beogen verschillende doelstellingen

De redenen om ESG-indices te hanteren in plaats van een standaard brede aandelenindex zijn divers. Zo kunnen er principiële redenen zijn om bepaalde aandelen en/of sectoren uit te sluiten (bijvoorbeeld wapens en tabak). Daarnaast kan er de wens bestaan om impact te hebben door bijvoorbeeld aandelen te selecteren die direct of indirect een positieve bijdrage leveren aan het klimaat. Of juist om de blootstelling naar bepaalde aandelen(sectoren) te reduceren omdat er op lange termijn systematische risico’s gezien worden (bijvoorbeeld de energietransitie). Tot slot kan er gekozen worden voor ESG-indices, omdat verwacht wordt dat deze indices het rendement en/of het risico verbeteren ten opzichte van de brede aandelenindex. Dit laatste is eigenlijk meer een “overtuiging”, aangezien uit de literatuur geen onomstotelijk bewijs komt dat dit daadwerkelijk het geval is.

ESG-indices verbeteren het rendements-/risicprofiel

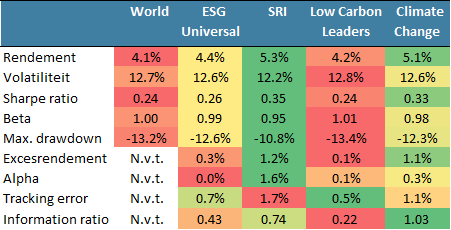

De historische datareeksen van ESG-indices gaan over het algemeen niet heel ver terug, waardoor het voorbarig is om stellige conclusies te trekken over de relatieve prestaties van deze indices ten opzichte van de brede aandelenmarkt. Toch is het interessant om te kijken naar de prestaties van enkele ESG-indices. Om de analyse overzichtelijk te houden, kijken we naar een viertal ESG-indices: MSCI World Universal index, MSCI World SRI index, MSCI World Low Carbon Leaders index en de MSCI World Climate Change index. Aangezien de Climate Change index pas vanaf november 2013 beschikbaar is, pakken we dat moment als startmoment. Over de periode tot en met maart 2020 behalen alle vier de ESG-indices een hoger rendement dan de standaard MSCI index. Op de Low Carbon Leaders index na, hebben alle ESG-indices een (beperkt) lager risico, in termen van zowel volatiliteit, beta en maximum piek-dal-verlies. Dit maximum piek-dal-verlies betreft overigens voor alle ESG-indices de coronacrash van afgelopen maart. Voor de Low Carbon Leaders index resulteert een vergelijkbare Sharpe ratio als voor de MSCI World index, de overige drie ESG-indices hebben een hogere Sharpe ratio.

Grote onderlinge verschillen tusen ESG-indices

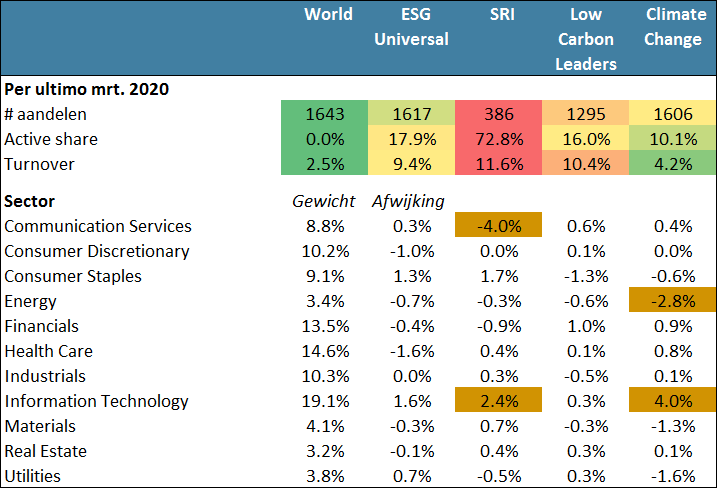

De recente betere resultaten voor de ESG-indices kan de suggestie wekken dat het opnemen van ESG-informatie waarde toevoegt in termen van rendement en risico. Hoewel dat ook niet uit te sluiten is, is de literatuur nog terughoudend met die conclusie. Het excesrendement van de SRI index ten opzichte van de MSCI World is een behoorlijk stuk beter dan van bijvoorbeeld de Universal index. De SRI index is een behoorlijk geconcentreerde index, bestaande uit “slechts” 386 namen, terwijl de MSCI World uit 1643 namen bestaat. De Active Share, de mate waarin de index afwijkt van de MSCI World, bedraagt maar liefst 73% voor de SRI index. De Universal index is echter breed gespreid en lijkt meer op de MSCI World index. De SRI index heeft een behoorlijke overweging op de sector Informatietechnologie en onderweging op de sector Telecom. Dit zijn juist de afgelopen jaren respectievelijk de beter en minder presterende sectoren geweest. De Climate Change index heeft, zoals te verwachten, een onderweging op de sector Energie. Dit is de afgelopen jaren de slechtst presterende sector geweest. Sectorafwijkingen hebben dus invloed op de verschillende resultaten. ESG-indices variëren dus in de mate waarin ze afwijken van de referentie–index, en daarmee kunnen ook de uiteindelijke resultaten tot grote onderlinge verschillen leiden.

ESG-indices hebben een hogere waardering

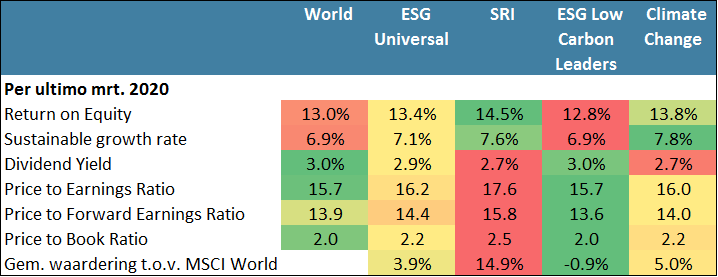

Een andere manier om de verschillen in de resultaten te verklaren is om te kijken naar de mate waarin de ESG-indices blootstelling hebben naar bepaalde (risico)factoren. Door de (exces)rendementen te regresseren op de verschillende factorpremies, zoals Momentum en Kwaliteit, kan vastgesteld worden in hoeverre de excesrendementen werkelijk “alpha” zijn dan wel simpelweg het resultaat zijn van blootstelling naar bepaalde factorpremies. Uit deze regressies resulteert een wisselend beeld. Alle getoonde ESG-indices hebben in meer of mindere mate een negatieve blootstelling aan de factor Waarde, een factor die het juist slecht gedaan heeft. Ten opzichte van de andere factoren zijn er bij de getoonde indices geen significante afwijkingen naar andere factorpremies. Als gecorrigeerd wordt voor de beperkte afwijkingen, nemen de zuivere excesrendementen (alpha) per saldo wel wat af. Bij de SRI index is de alpha juist wel hoger dan het excesrendement. Dat komt door de (licht) lagere marktbeta en de negatieve blootstelling naar de factor (lage) Volatiliteit, een factor die het juist wel goed gedaan heeft. De negatieve blootstelling van de SRI naar de factor Waarde wordt ook zichtbaar in de relatieve waardering van deze index. Deze index is circa 15% hoger gewaardeerd dan de MSCI World. Daar staat wel een hoger winstgevendheid (ROE) en groei tegenover. De hogere waardering zou natuurlijk wel een reden kunnen zijn dat de index in de toekomst relatief minder goed zal presteren ten opzichte van de MSCI World.

Resumerend

ESG-indices hebben sinds 2013 betere resultaten laten zien in termen van rendement en risico dan de brede aandelenindex. Gezien deze beperkte historische periode is het gevaarlijk om stellige conclusies te trekken over deze resultaten. Daarnaast kunnen de hogere rendementen voor een deel verklaard worden door sectorale verschillen en door bepaalde factorblootstellingen. Ook bestaat er in de literatuur geen onomstotelijk bewijs dat het toevoegen van ESG-informatie leidt tot structurele verbetering van het rendements-/risicoprofiel. Het toevoegen van ESG-informatie met puur het idee dat het rendements-/risicoprofiel verbetert, lijkt dan ook wat voorbarig. Een alternatieve benadering is het verbeteren van het ESG-profiel van de portefeuille, zonder dat dit hoeft te leiden tot een lager rendement en/of een hoger risico. Alleen al daarmee biedt ESG toegevoegde waarde.

Selectie van diverse (MSCI) ESG-indices

Bron: MSCI, Achmea IM

"There has been a wide range of research in academia and the asset management industry about the financial benefits of ESG investing, which has led to over 2,000 research papers in this field (Friede, Busch, and Bassen 2015). However, no clear consensus has emerged as to whether ESG has enhanced risk-adjusted returns."

The Journal of Index Investing, herfst 2019, Consistent ESG Integration through ESG Benchmarks

Financiële kenmerken (o.b.v. netto rendementen in USD)

Bron: MSCI, Achmea IM

Niet-financiële kenmerken ESG-indices

Bron: MSCI, Achmea IM

Waardering ESG-indices

Bron: MSCI, Achmea IM