Oliesector met de handen in het haar

Prijs voor Amerikaanse olie wordt (tijdelijk) negatief

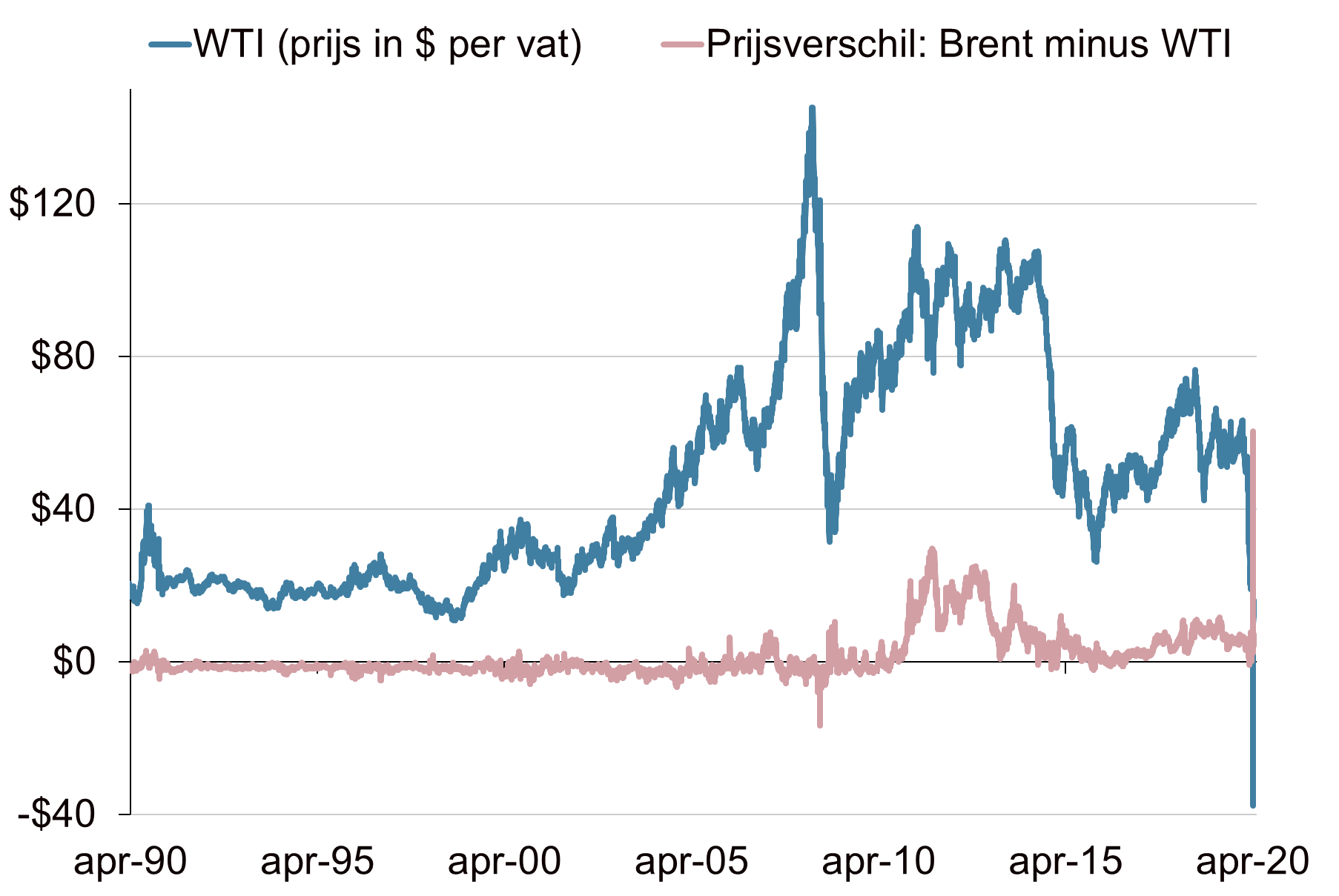

Het was een turbulente week voor de oliesector. Aan het begin van de week viel de bodem onder de olieprijs weg. De prijs voor een vat Amerikaanse olie (WTI) zakte van $18 naar minus $40 per vat. Degene die bereid was om een vat ruwe olie af te nemen, werd daarvoor dus ruimschoots betaald. Deze absurde prijsbeweging was van korte duur. In de dagen daarna herstelde de olieprijs tot $17 per vat. De prijs van een vat Brent olie, de internationale benchmark voor olie, liet een minder dramatische week zien. Toch daalde die ook met circa 22% tot $21. Daarmee sloot de olieprijs de week af op het laagste niveau sinds 2002. De oliemarkt staat dan ook voor een groot aantal uitdagingen. Deze situatie gaat gepaard met hoge volatiliteit en lage prijzen.

Specifieke factoren rondom WTI spelen een rol

De prijsdaling van WTI op maandag was zowel absoluut als procentueel het grootste dagverlies ooit. Ook een negatieve olieprijs was nog nooit eerder vertoond. Deze extreme uitschieters zijn te herleiden naar de specifieke kenmerken van de Amerikaanse termijnmarkt voor olie in combinatie met de zwakke fundamenten onder de oliemarkt. De termijncontracten voor Amerikaanse olie vereisen dat de olie aan het einde van de contractlooptijd fysiek wordt geleverd in Cushing Oklahoma. Voor de olie moet dan dus opslag worden geregeld in Cushing of de olie moet worden afgevoerd per pijplijn. Beleggers zitten niet te wachten op fysieke levering en verkopen daarom het contract voor einde looptijd aan een partij die de fysieke olie kan gebruiken. Op dinsdag liep het mei-contract af. Op maandag waren er echter geen kopers meer te vinden. Er was ook nauwelijks opslagcapaciteit meer te krijgen in Cushing. De opslagtanks zitten vol of zijn al verhuurd. De bezitters van het mei-contract stonden daardoor met de rug tegen de muur. Ze moesten diep in de buidel tasten om een afnemer voor de olie te vinden. De olieprijs herstelde vervolgens op dinsdag dan ook sterk, maar bleef wel fors lager dan aan het begin van de week. Er is dan ook meer aan de hand dan een ‘foutje’ door een paar beleggers op de termijnmarkt.

De vraag naar olie is wereldwijd ingestort

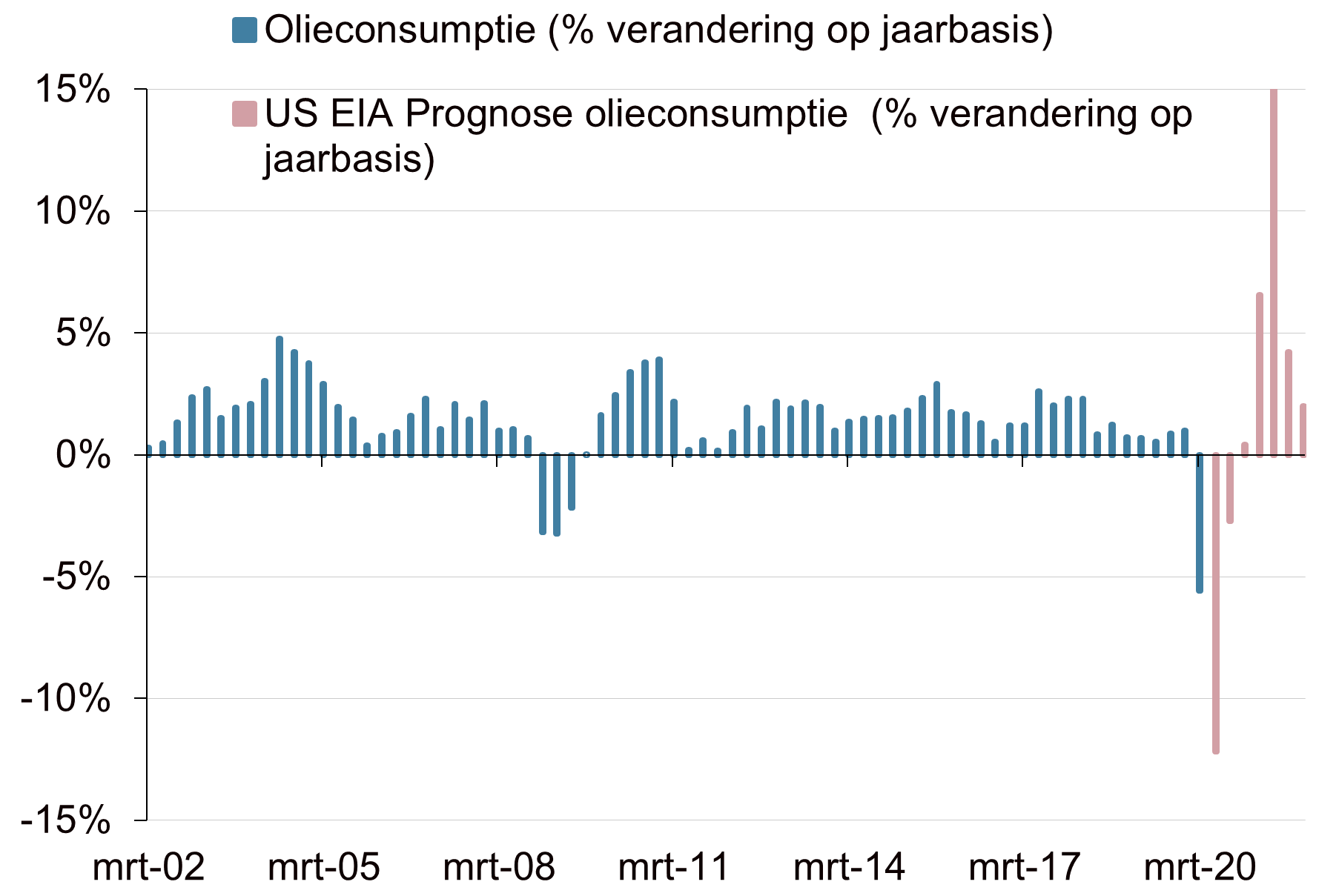

De oliemarkt wordt momenteel gekenmerkt door grote fundamentele problemen die de bizarre prijsbewegingen op de termijnmarkt mogelijk maken. Deze problemen zitten zowel aan de vraag- als aan de aanbodkant. Door het (deels) stilleggen van de wereldeconomie om het coronavirus te bestrijden, is de vraag naar olie ingestort. De olieconsumptie bedroeg in 2019 ongeveer 100 miljoen vaten per dag. Dat ligt nu substantieel lager. De International Energy Agency (IEA) schat dat de vraag naar olie in april met ongeveer 29 miljoen vaten per dag is gekelderd. Voor heel 2020 variëren de schattingen van een vraaguitval van 10% tot wel 20%. Deze dalingen zijn in historisch perspectief gigantisch. De laatste keer dat er daadwerkelijk minder olie werd verbruikt was tijdens de financiële crisis van 2008 - 2009. Toen bedroeg de vraaguitval echter maar enkele procenten.

Productie is onveranderd hoog

De vraaguitval is zo groot en zo plotseling, dat marktpartijen nauwelijks tijd hebben gehad om te reageren. Sterker nog, in aanloop naar de crisis liepen de onderhandelingen tussen de Opec-landen en Rusland over productiebeperkingen spaak. Er ontstond een prijsoorlog tussen Saudi-Arabië en Rusland, waarbij beide landen de productie opvoerden. Hierdoor was in april sprake van een hoge olieproductie. Inmiddels is de ruzie bijgelegd en hebben zowel Opec als Rusland ingestemd met een productieverlaging van circa 10 miljoen vaten per dag. Deze productiebeperking wordt in mei doorgevoerd.

De opslagcapaciteit raakt daardoor snel vol

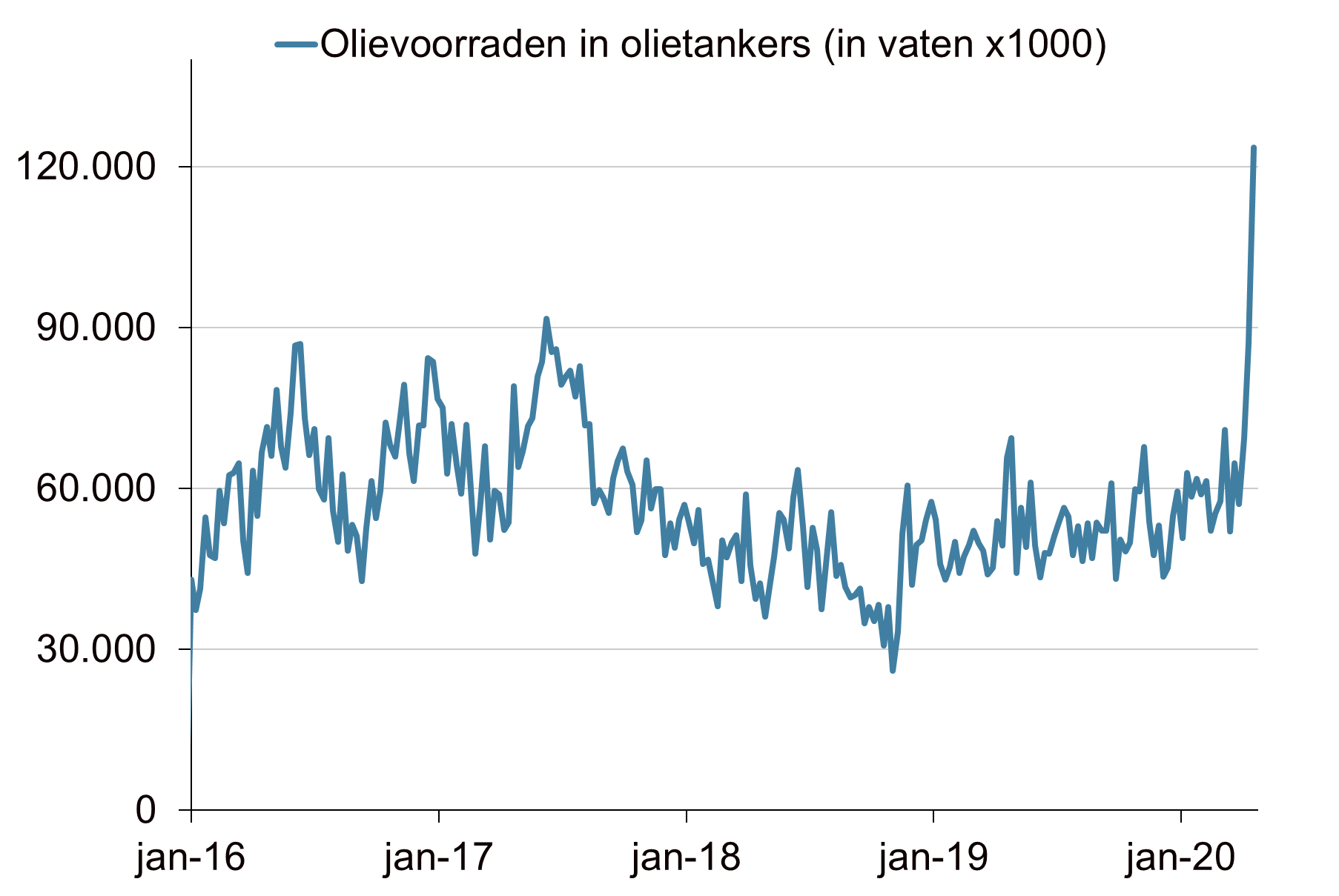

Deze productiebeperkende maatregelen komen echter te laat. De afgelopen weken stroomden de opslagplaatsen voor olie en olieproducten in hoog tempo vol. Ook olietankers worden massaal ingezet als opslagplaats voor overtollige olie(producten). De problemen worden verergerd door de grote regionale verschillen. Op sommige plekken, zoals dus in onder andere Cushing Oklahoma, zit de opslag al zo goed als vol. In het huidige tempo zal de wereldwijde opslagcapaciteit in een aantal weken tot de nok toe gevuld zijn. Dan kan de prijsdruk op olie weer groot worden en zijn nieuwe ‘rare’ uitschieters rondom het aflopen van termijncontracten met fysieke levering niet uit te sluiten. De aangekondigde productiebeperkingen van Opec en Rusland zullen het overaanbod verminderen, maar het is waarschijnlijk niet genoeg om het overaanbod uit de markt te nemen.

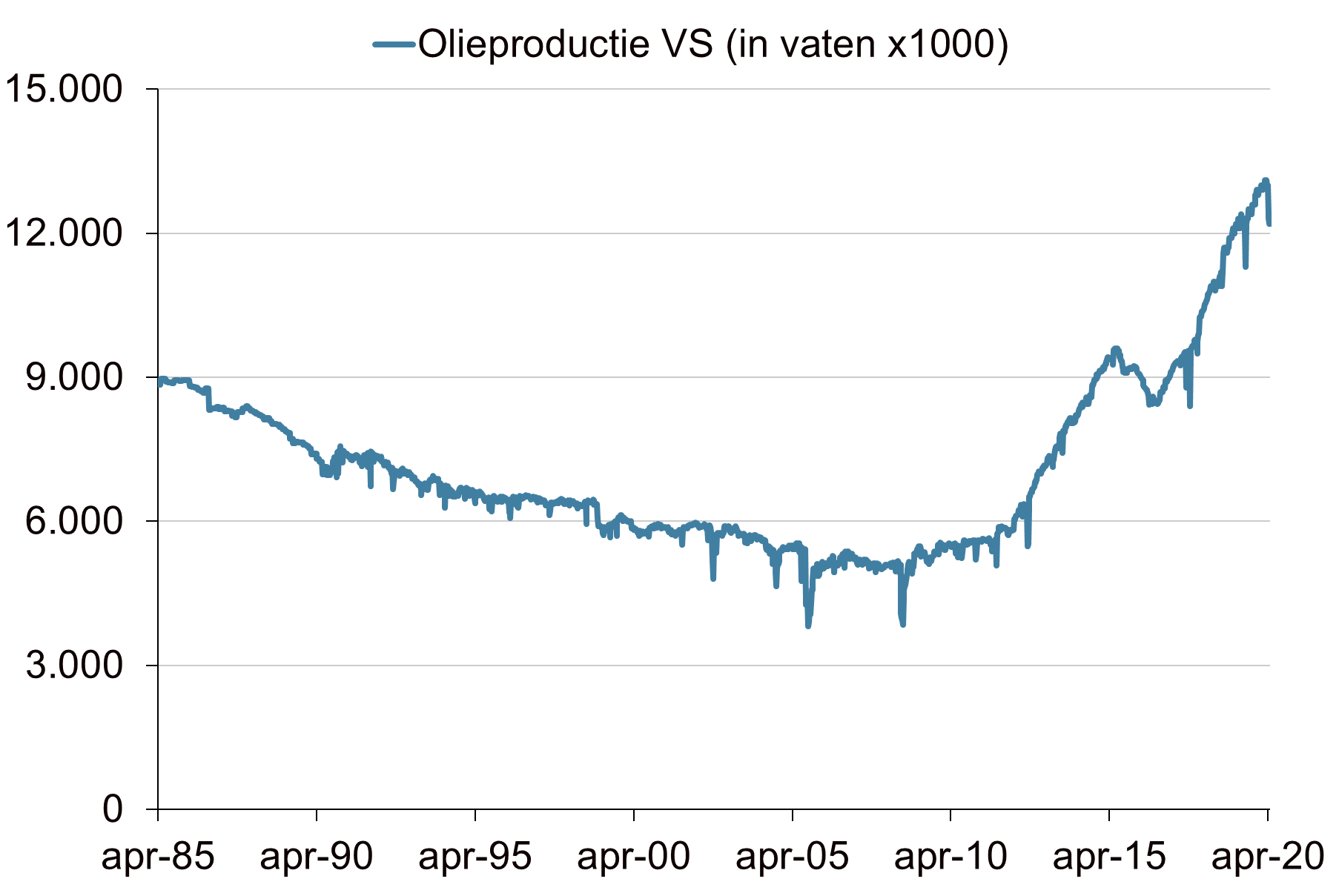

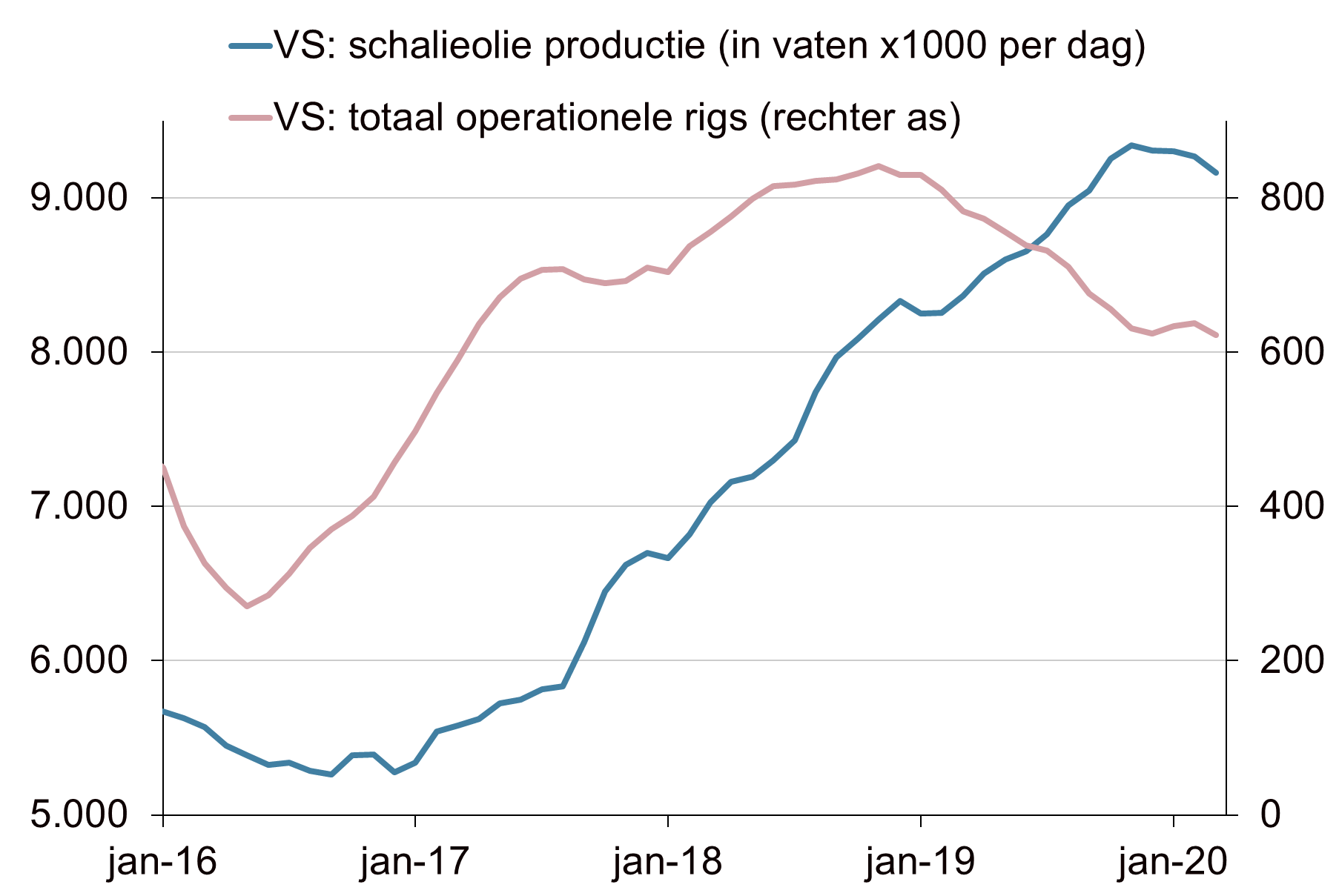

Ook de Amerikaanse productie moet fors omlaag

Het overaanbod zal waarschijnlijk weggenomen worden door een fors lagere productie van Amerikaanse schalieolie. Door de schalie-revolutie is de Verenigde Staten de afgelopen jaren weer de grootste olieproducent ter wereld geworden. De olieproductie piekte begin 2020 op ruim 13 miljoen vaten per dag. Een groot deel daarvan komt voor rekening van de schalieproducenten. De productie van schalieolie kan relatief snel worden op- en afgeschaald. De productie zal nu fors omlaag moeten om de oliemarkt weer in balans te krijgen. De eerste tekenen wijzen er ook op dat dit gaat gebeuren. Het aantal boorinstallaties (rigs) dat in gebruik is, daalt al enige tijd sterk. Dit komt onder meer door de lage olieprijzen. Door de coronacrisis zal deze daling in het aantal operationele boorinstallaties alleen maar versnellen. Dat is een indicatie dat ook de productie van schalieolie de komende maanden fors gaat teruglopen. Deze ontwikkelingen zouden de oliemarkt in stabieler vaarwater moeten brengen.

Nieuw evenwicht komt te laat voor veel schaliebedrijven

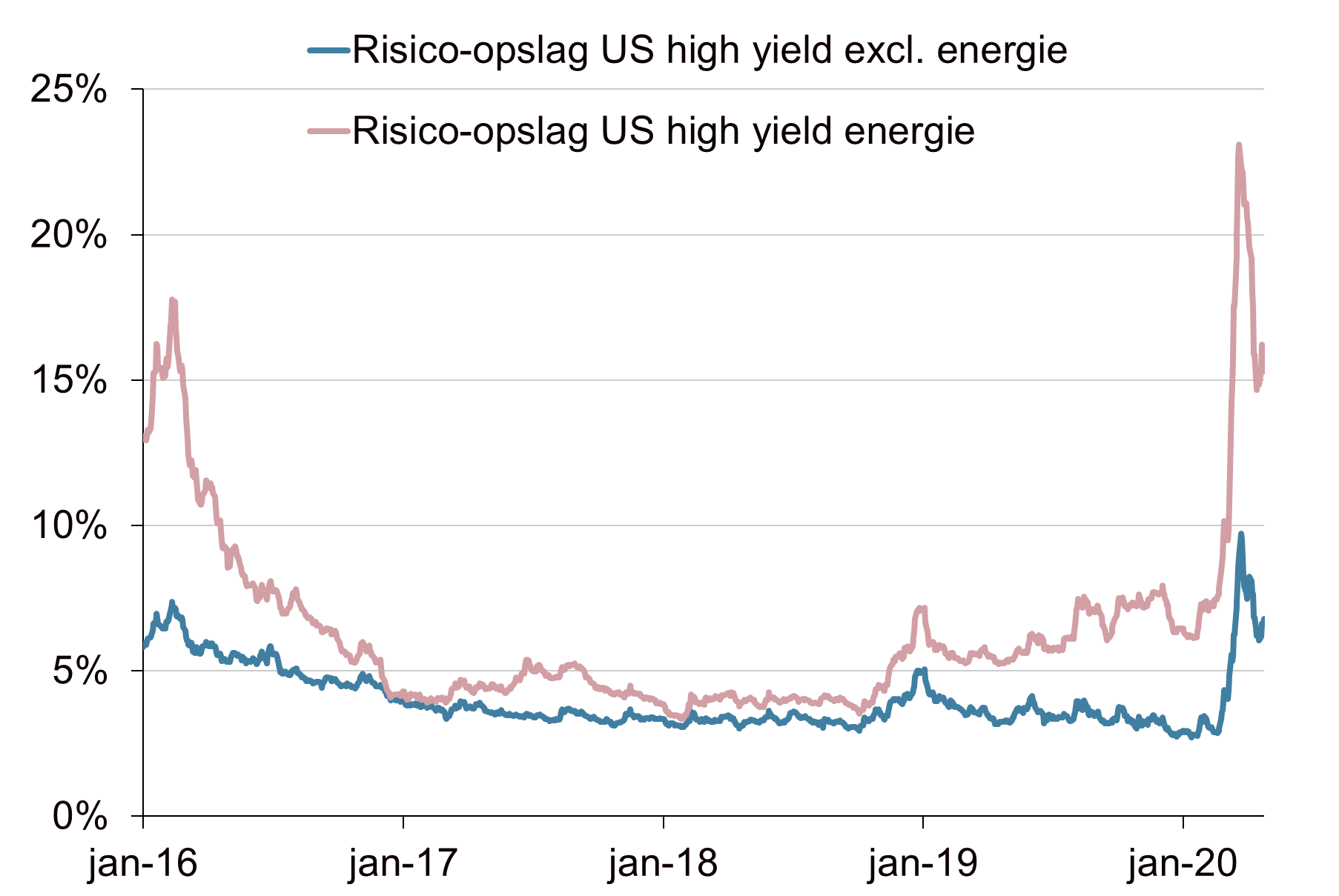

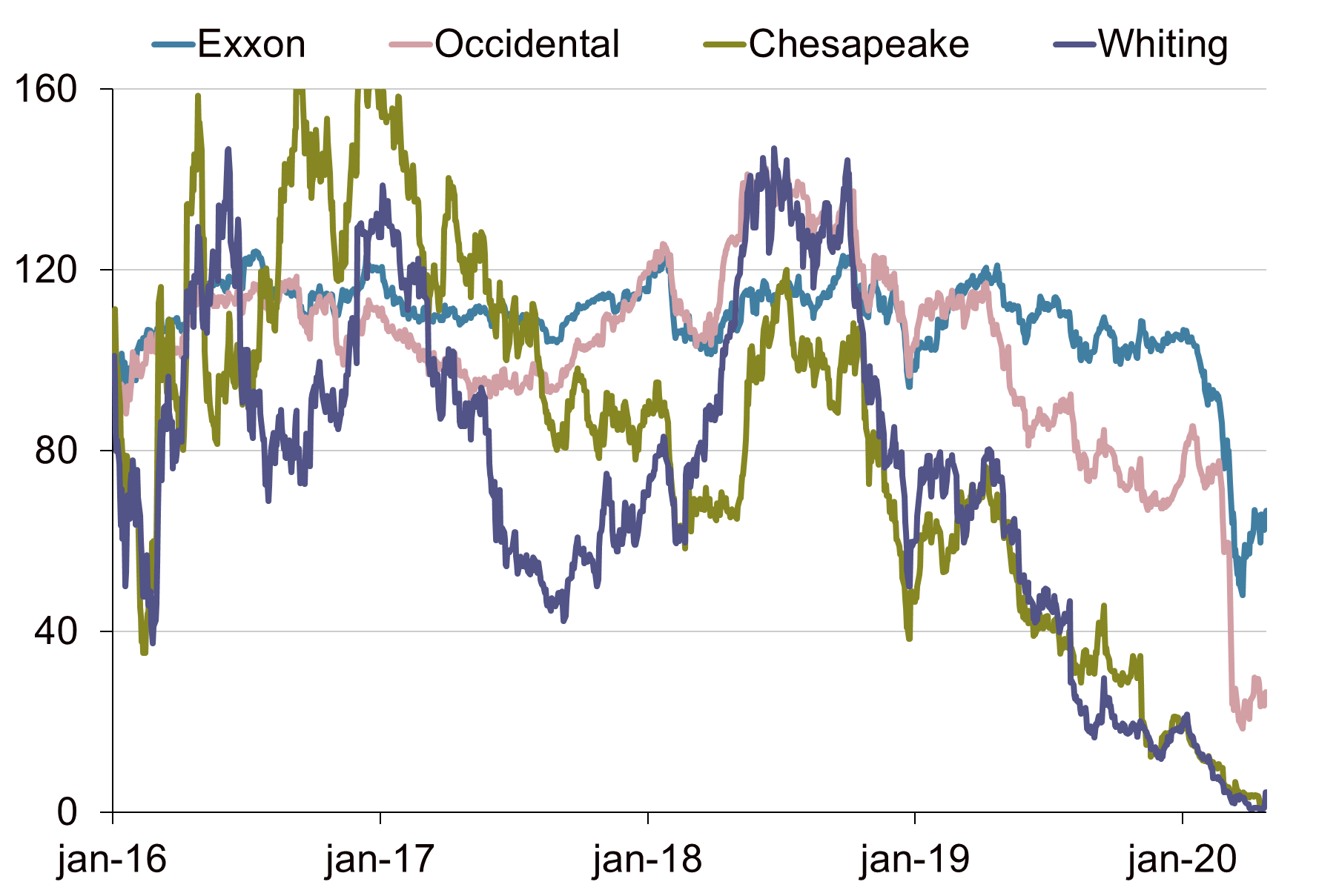

Het is echter maar de vraag of het nieuwe evenwicht van de oliemarkt op tijd komt voor veel bedrijven die actief zijn in de Amerikaanse schalieolie. De schalie-industrie is het laatste decennium sterk gegroeid. De sector is versnipperd en bestaat, naast de grote oliebedrijven, uit een groot aantal kleinere spelers. De productiekosten voor een vat olie variëren sterk en zijn afhankelijk van de productielocatie en van het bedrijf zelf. Er zijn bedrijven die winstgevend produceren bij een olieprijs van $30 per vat. Maar een groot deel van de schalie-bedrijven heeft olieprijzen van $40 (of meer) nodig om winstgevend te zijn. Veel schaliebedrijven zijn zwaar gefinancierd met vreemd vermogen (geleveraged) en zitten bij de huidige lage prijzen in acute financiële problemen. De risico-opslagen op hun schuldpapier zijn dan ook fors gestegen en de aandelenwaarde is verdampt. Het lijkt er sterk op dat de coronacrisis de laatste druppel is die de broodnodige consolidatie van de sector in gang zet. De vraag blijft of dit gepaard gaat met een reeks faillissementen. De massieve steunmaatregelen van de Fed en de overheid slepen wellicht ook de schaliebedrijven door de crisis. De boom in Amerikaanse schalie is voorlopig voorbij en consolidatie is daarom onontkoombaar.

Lage olieprijs kent ditmaal geen winnaars

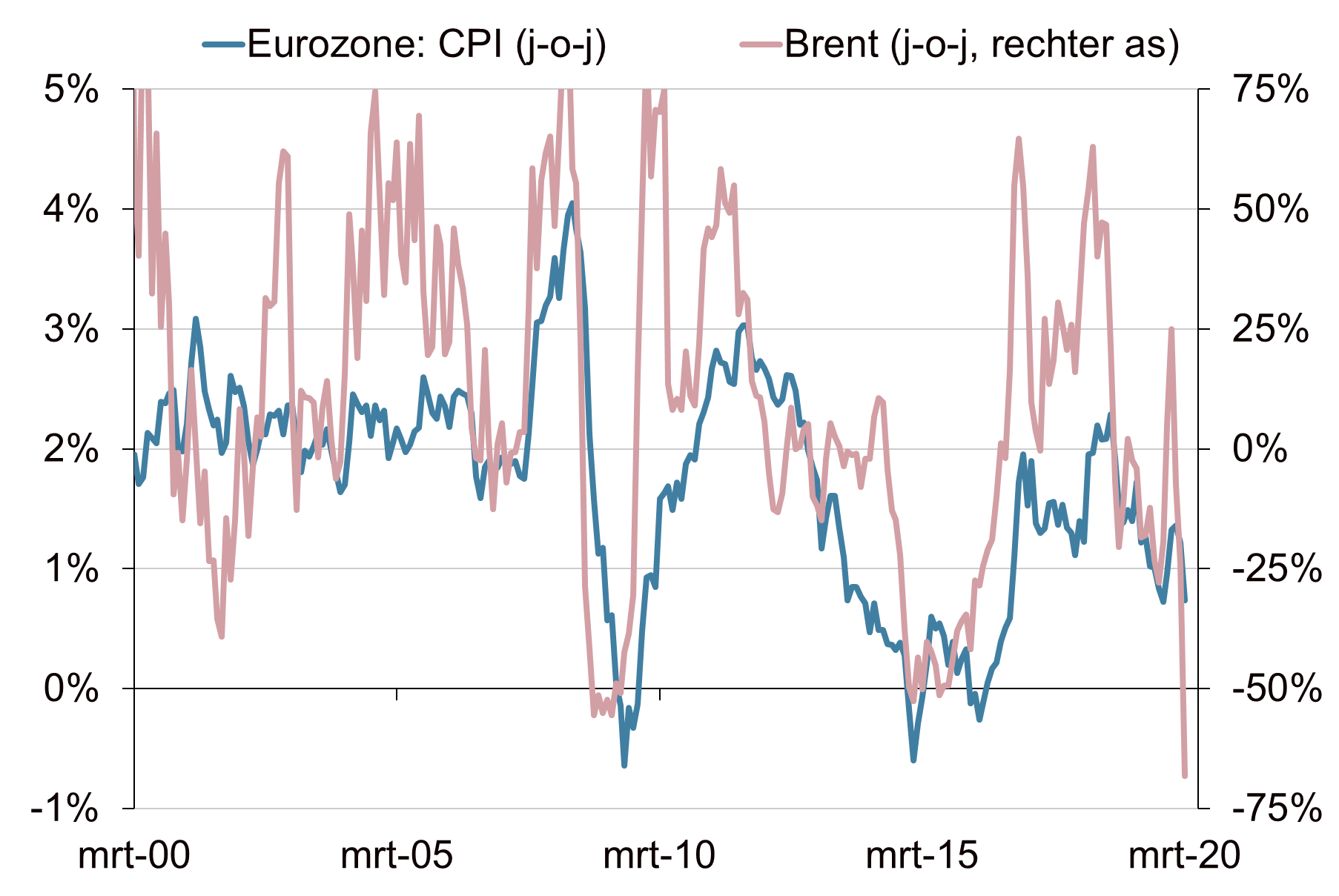

Een lage olieprijs is normaliter goed nieuws voor olieconsumenten. Voor landen en regio’s die per saldo netto olie-importeurs zijn, betekent een lagere olieprijs een positieve schok voor de economie. Onder ‘normale’ omstandigheden profiteren de economieën van de eurozone, Japan en China dan ook van dalende olieprijzen. Het zijn momenteel echter geen ‘normale’ omstandigheden. Olie is per uitstek een transportbrandstof en de wereldeconomie ligt nu letterlijk stil door de lockdowns. Consumenten en bedrijven profiteren dus nauwelijks van de lagere olieprijs. Hier staat tegenover dat de olieproducenten wel de negatieve gevolgen voelen. De overheidsfinanciën van landen als Saudi-Arabië en Rusland staan onder druk. Ook voor de Verenigde Staten zijn de negatieve gevolgen nu groter dan de positieve effecten. De Amerikaanse consument profiteert nauwelijks van de lagere prijzen aan de pomp. De energiesector, die de afgelopen 10-jaar verantwoordelijk was voor een groot deel van de investeringsgroei, staat echter wel onder grote druk. Tot slot betekent de sterke daling voor de olieprijs ook slecht nieuws voor de inflatie. Die zal de komende maanden vrijwel zeker sterk dalen. Op de korte termijn domineren de deflatoire effecten van de vraaguitval en lage olieprijzen. De inflatoire effecten van de aanbodschok, minder globalisering en inefficiëntere productieketens, werken pas op de middellange termijn door in de inflatiecijfers.

Weinig hoop op verbetering in de komende maanden

Voor de komende maanden voorzien we geen snelle opleving van de olieprijs. In de huidige zwakke markt is terugkeer naar de prijsniveaus van voor de crisis onwaarschijnlijk. Daarvoor zal de vraag naar olie moeten herstellen. Dat gebeurt alleen als de wereldeconomie uit de recessie kruipt. In het beste scenario is dat in de tweede helft van het jaar. We verwachten daarom dat de olieprijs de komende maanden volatiel is, maar per saldo op een laag niveau blijft liggen. Meer (negatieve) uitschieters rondom het aflopen van termijncontracten zijn eind mei niet uit te sluiten. Voor de middellange termijn kan de huidige malaise echter goed uitpakken. Wereldwijd worden de investeringen in de exploratie teruggeschroefd en de Amerikaanse schaliesector zet voorlopig een stap terug. Wanneer de vraag naar olie weer terugkeert naar het oude groeipad ligt krapte door onder-investeringen op de loer. De langlopende termijncontracten lijken dat ook in te prijzen. Voor Brent olie ligt de prijs op een 5-jaarscontract bijna 125% hoger dan de huidige spotprijs.

Ontwikkeling prijs Amerikaanse olie (WTI) en prijsverschil met internationale olie (Brent)

Bron: Bloomberg, Achmea IM

Prijsverschil 3-maands en 1-maands termijncontract WTI

Bron: Bloomberg, Achmea IM

Ontwikkeling wereldwijde vraag naar olie en prognose voor 2020 en 2021

Bron: Bloomberg, Achmea IM

Overaanbod aan olie wordt opgeslagen

Bron: Bloomberg, Achmea IM

Door schalierevolutie is VS grootste olieproducent ter wereld geworden

Bron: Bloomberg, Achmea IM

Schalieproductie lijkt te pieken

Bron: Bloomberg, Achmea IM

Amerikaanse energiesector in financiële problemen

Bron: Bloomberg, Achmea IM

Beurswaarde schaliebedrijven is verdampt (index, 2016 = 100)

Bron: Bloomberg, Achmea IM

De olieprijs is een belangrijke drijver van de inflatie

Bron: Bloomberg, Achmea IM