Zijn opkomende markten kwetsbaar?

Het coronavirus is een wereldwijd probleem

De hele wereld zucht momenteel onder de coronacrisis. De meeste aandacht gaat hier uit naar de Verenigde Staten en Europa. Maar de zorgen over de opkomende landen nemen toe. De vrees bestaat dat ook deze landen hard geraakt worden door het coronavirus. Niet alleen humanitair, maar vooral ook financieel en economisch. Of dit inderdaad zo is, is voorlopig onduidelijk. Vooral omdat de verschillen tussen de landen onderling zeer groot zijn.

Ook opkomende landen worden hard geraakt

Het IMF verwacht dat de wereldeconomie dit jaar met 3% krimpt. De diepste neergang zal plaatsvinden in de westerse landen. Maar ook de economieën van opkomende landen zullen gemiddeld genomen krimpen. De verschillen per land en regio zijn echter groot. Vooralsnog lijkt Azië relatief goed door de coronacrisis te komen. Het aantal nieuwe besmettingen in landen als China en Zuid-Korea neemt nauwelijks meer toe. De Chinese economie kreeg wel een enorme tik in het eerste kwartaal door de genomen lockdownmaatregelen, maar er zijn nu tekenen van economisch herstel. Het IMF verwacht dan ook per saldo een kleine economische expansie dit jaar voor China, al is dit groeipercentage in historisch perspectief bijzonder laag. In andere regio’s ziet het beeld er somberder uit. Het IMF verwacht voor Latijns-Amerika gemiddeld genomen een economische krimp van meer dan 5%. Voor de armste landen staat het IMF klaar met goedkope kortlopende leningen en (tijdelijke) schuldverlichting.

Opkomende landen vooralsnog minder vatbaar voor corona

Naast de economische zorgen, dreigt mogelijk een humanitaire ramp in sommige landen. Vooral landen waar de gezondheidszorg minder goed ontwikkeld is, waar de instituties zwakker zijn en waar de financiële slagkracht beperkt is, zijn kwetsbaar. Maar vooralsnog zijn op basis van de officiële data vooral rijkere landen zwaar getroffen door het coronavirus. Dit kan komen doordat in sommige opkomende landen veel minder getest wordt op het coronavirus waardoor geen gegevens beschikbaar zijn. Maar uit onderzoek van JPMorgan komt naar voren dat opkomende landen juist mogelijk minder kwetsbaar zijn voor het coronavirus. De over het algemeen jongere bevolking, het coronavirus is vooral gevaarlijk voor ouderen, en de wijdverspreide vaccinatie voor tuberculose in de opkomende landen, zorgen er mogelijk voor dat deze landen minder vatbaar zijn voor het virus. Maar per saldo is het onzeker of opkomende landen nu wel of niet kwetsbaarder zijn voor de coronacrisis en zijn de verschillen tussen de landen groot.

Verschillen zichtbaar op de financiële markten

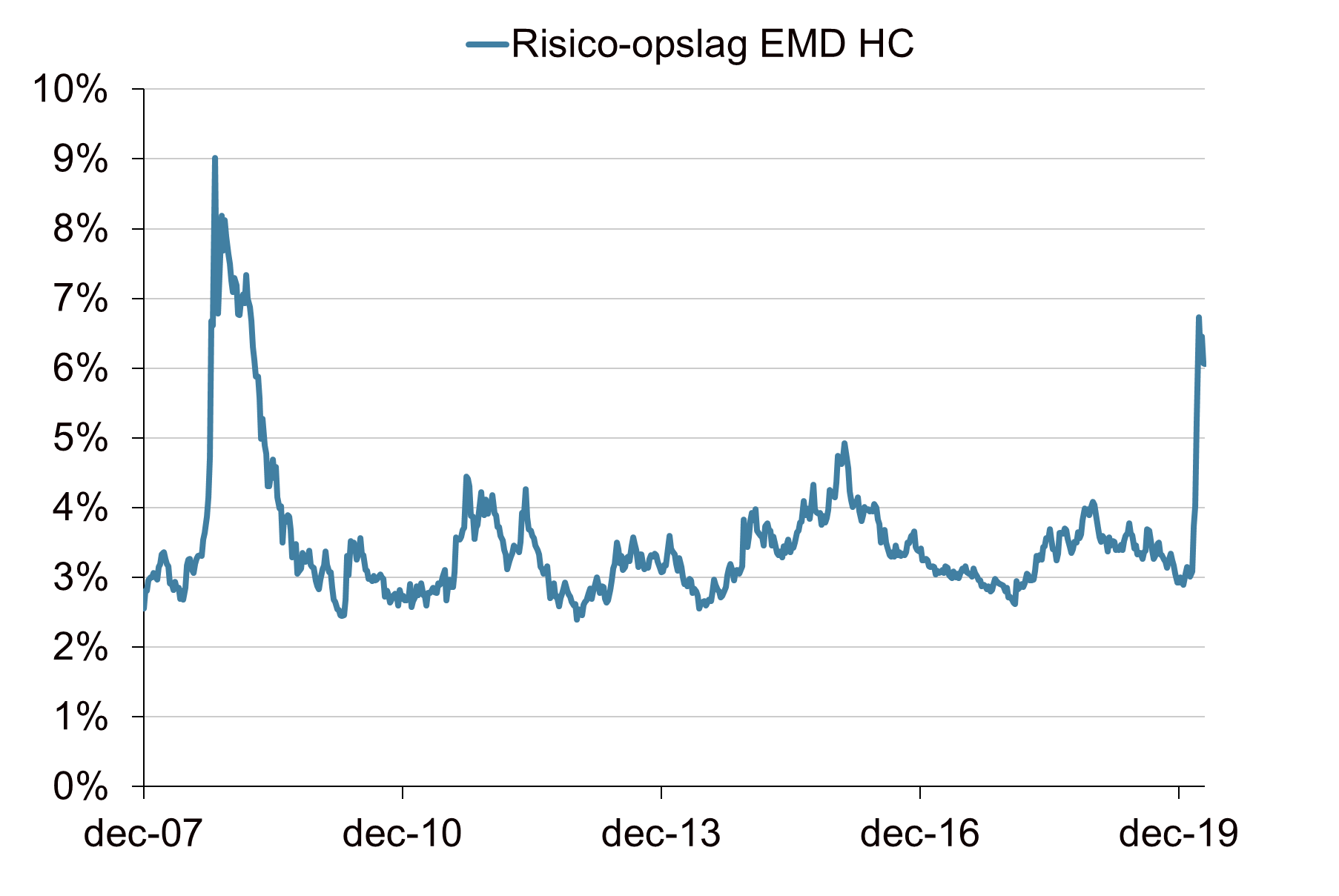

De grote verschillen tussen de opkomende landen zijn ook zichtbaar op de financiële markten. De Chinese aandelenmarkt heeft het dit jaar een stuk beter gedaan dan de Braziliaanse aandelenmarkt (respectievelijk -2,5% versus -45% in euro’s). Het totaalrendement op aandelen opkomende markten is lager dan dat op de ontwikkelde markten, maar het verschil is niet heel groot. De onderlinge verschillen tussen de ontwikkelde markten zijn overigens ook groot. Het totaalrendement op de Amerikaanse aandelenmarkt is een stuk hoger dan dat van de Italiaanse aandelenmarkt (respectievelijk circa -9% versus -30%). Daarnaast is het rendement op Aziatische aandelen dit jaar hoger dan dat op Europese aandelen. Voor obligaties geldt een vergelijkbaar beeld. Over het algemeen is het totaalrendement op obligaties uit opkomende landen in harde valuta (EMD HC) en lokale valuta (EMD LC) niet uitzonderlijk anders dan dat van andere kredietcategorieën, zoals high yield. De risico-opslag op EMD HC is fors opgelopen en de valuta’s van opkomende landen binnen EMD LC zijn gedaald ten opzichte van euro. Binnen de categorieën zijn grote verschillen tussen de landen. Zo is de Zuid-Afrikaanse rand met circa 23% gedaald dit jaar ten opzichte van de euro. De daling van de Maleisische ringgit bedroeg daarentegen maar circa 3%.

Onzekerheid op korte termijn

De coronacrisis legt pijnpunten in bepaalde opkomende landen bloot die in het verleden ook altijd al golden. Te denken valt aan het risico van kapitaalvlucht, de grote gevoeligheid voor politieke risico’s, mismatchrisico door het lenen in een buitenlandse valuta, etc. Dit zijn risico’s die ook in het verleden een rol speelden en regelmatig tot crises leidden. De hogere risico’s zijn echter ook de reden dat er normaliter een hogere risicopremie op deze categorieën te verdienen valt. Zeker op korte termijn ogen de problemen voor sommige landen groot. Binnen EMD HC is dan ook de verwachting dat sommige landen afkoersen op een schuldherstructurering (bijv. Ecuador).

Veel slecht nieuws in de prijs

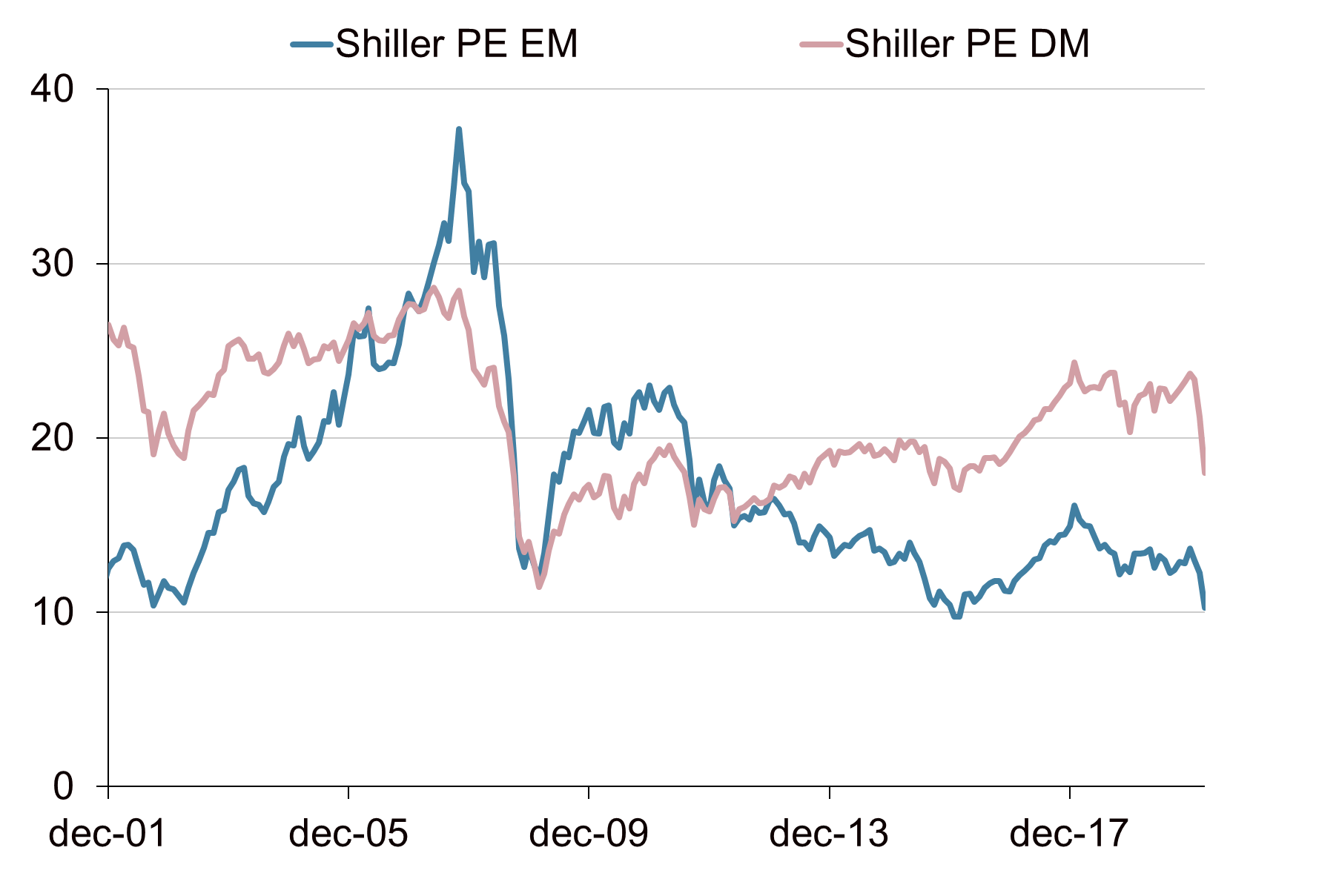

Als de coronacrisis de groei en de financiële situatie van de opkomende landen niet structureel aantast, dan duiden de huidige waarderingsniveaus op aantrekkelijke verwachte rendementen voor de middellange termijn. Aandelen opkomende markten zijn zowel absoluut als relatief gezien goedkoop. De huidige Shiller koerswinstverhouding staat op een historisch laag niveau. In het verleden leidde een dergelijk laag waarderingsniveaus tot positieve rendementen op de (middel)lange termijn. Hetzelfde geldt voor EMD HC en EMD LC. De risico-opslag op EMD HC is in historisch perspectief hoog. De huidige hoge risico-opslag biedt behoorlijke compensatie voor eventuele schuldherstructureringen. In het verleden leidde een dergelijk hoge risico-opslag tot hoge rendementen in de periode daarna. De historische relaties bieden echter geen garantie voor de toekomst, zeker niet als de effecten van deze crisis lang doorwerken. Maar dat neemt niet weg dat financiële markten al rekening houden met een slecht scenario voor opkomende landen en dat de alternatieven in de ontwikkelde landen duurder zijn.

Strategische allocatie naar opkomende landen herzien?

De vraag speelt of de coronacrisis dermate anders is dan voorgaande crises dat de allocatie naar opkomende landen beter aangepast kan worden. De huidige coronacrisis is voor ons geen directe aanleiding om de categorie opkomende markten anders te beoordelen. De verschillen tussen de opkomende landen onderling zijn groot en er bestaat grote onzekerheid over hoe deze landen economisch en financieel geraakt worden. We houden daarom vast aan de strategische visie van brede spreiding over en binnen beleggingscategorieën. De beleggingscategorieën aandelen opkomende markten, EMD LC en EMD HC staan voor ons vanuit strategisch perspectief niet ter discussie.

"This is a crisis like no other."

Chief Economomist IMF Gita Gopinath

Risico-opslag EMD HC

Bron: Bloomberg, Achmea IM

“Uncertainty is sharply elevated and will remain high, making it extremely difficult to predict the likely extent and duration of the imminent recession and subsequent recovery.” ”

ECB-voorzitter Christine Lagarde

Shiller koerswinstverhouding

De Shiller PE is een voor de economische cyclus gecorrigeerde waarderingsmaatstaf waarbij de huidige prijs gedeeld wordt door het 10-jaarsgemiddelde van de reële winst per aandeel

Bron: Bloomberg, Achmea IM