Anatomie van een bear markt

Abrupt einde van 11-jarige bull markt

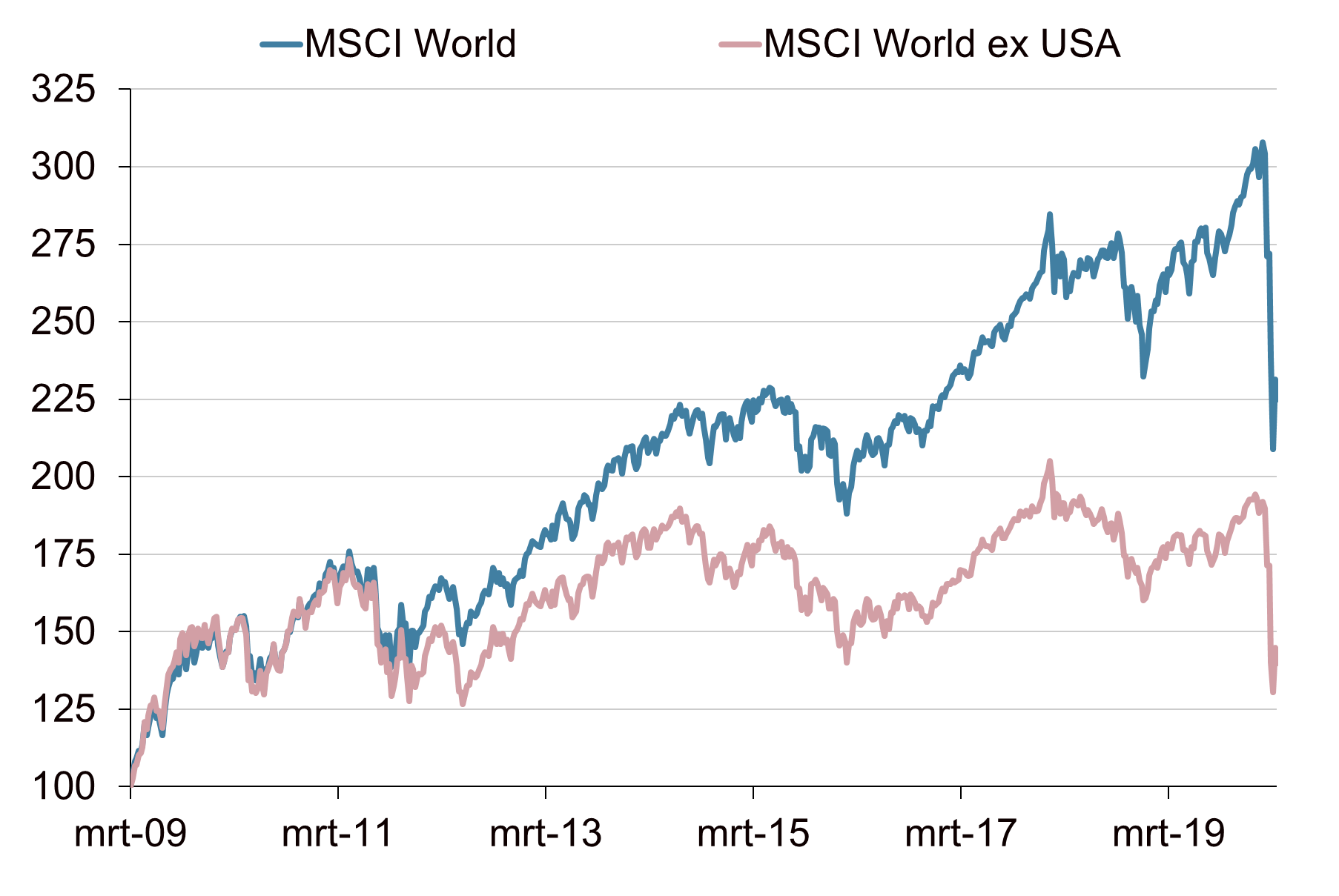

Met de coronacrisis is een einde gekomen aan een 11-jarige bull market in aandelen die volgde op de financiële crisis van 2008. In deze ‘Uitgelicht’ gaan we dieper in op de kenmerken en het verloop van bear markets in aandelen. Een bear markt wordt in de praktijk gedefinieerd als een koersdaling van meer dan 20% vanaf een all time high. Gedurende de diepe recessie, waarmee de kredietcrisis in 2008 gepaard ging, lieten aandelen extreme koersdalingen zien. Zo bedroeg het maximale piek-dal verlies (maximum drawdown) maar liefst 57%. Vanaf begin maart 2009 volgde er een ongekend sterk herstel op de aandelenmarkten. Dit kwam vooral door de grote koersstijgingen van Amerikaanse aandelen. Deze bereikte keer op keer nieuwe all time highs, terwijl dit zeker niet voor alle aandelenmarkten het geval was. Het hoogtepunt van deze nieuwe bull markt werd medio februari 2020 bereikt, bijna 11 jaar na de start.

28 bear markten sinds begin 19e eeuw

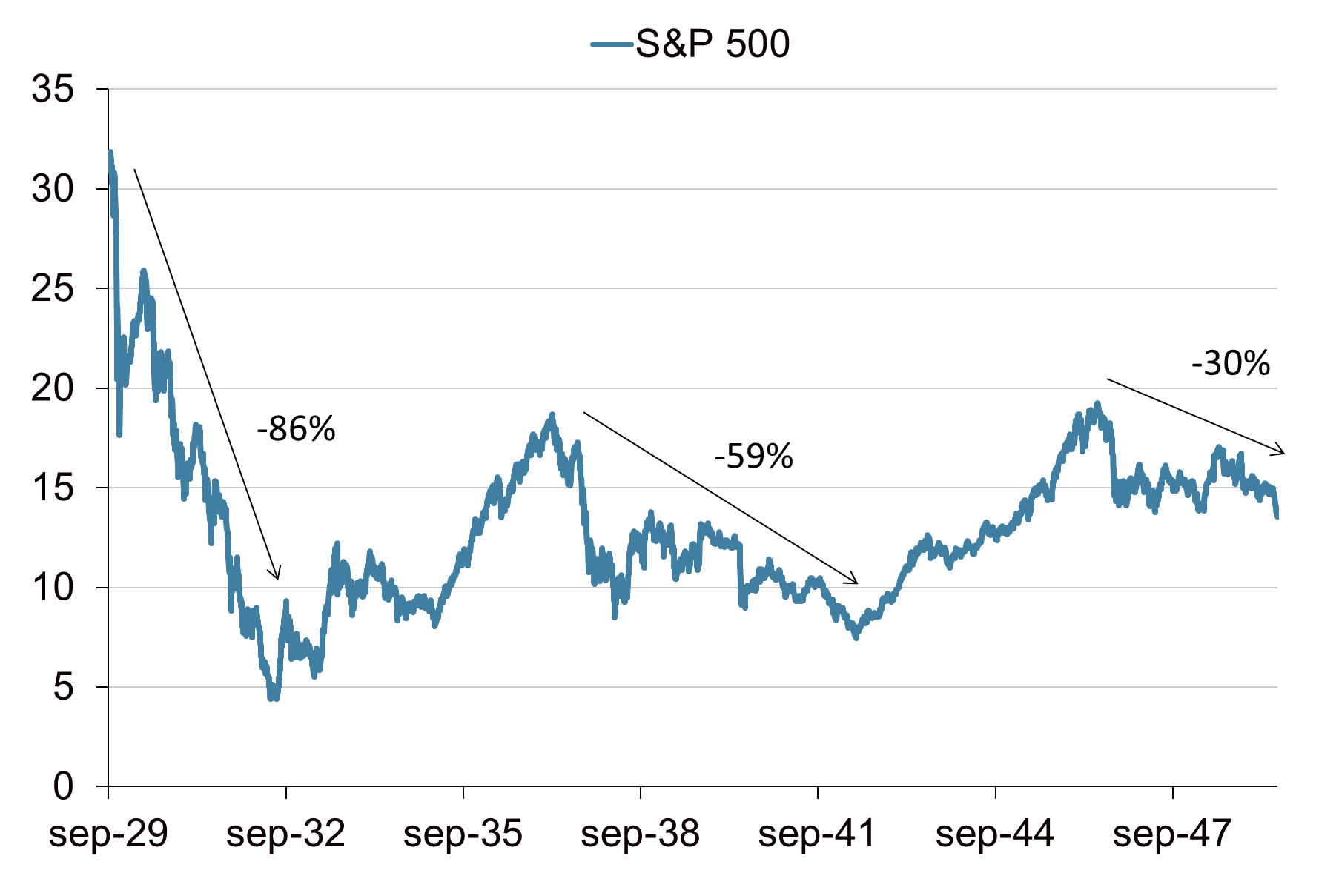

Hoewel er over de afgelopen 50 jaar slechts zeven bear markten waren voor wereldwijde aandelen, hebber er over een langere periode terug veel meer plaatsgevonden. We kijken hiervoor naar Amerikaanse aandelen. Daarvan is een lange datahistorie beschikbaar. Het is ook met afstand de belangrijkste en grootste aandelenmarkt, die circa 60% van wereldwijde aandelen omvat. Sinds het begin van de 19e eeuw hebben er 28 bear markten plaatsgevonden, inclusief degene waarin we ons nu bevinden. Er zijn daarnaast ook verschillende periodes dat de aandelenmarkt net geen 20% daling gehaald heeft, zoals in het vierde kwartaal van 2018 met een daling van 19,8%. De grens van 20% is dan ook enigszins arbitrair. Vanaf de Grote Depressie eind jaren 20 tot gedurende de Tweede Wereldoorlog worden er drie bear markten onderscheiden, zonder dat de aandelenmarkt tussentijds een nieuwe all time high bereikt. Exclusief de huidige bear markt bedroeg het maximale piek-dal-verlies van al deze bear markten gemiddeld 38%, duurde deze bear markten gemiddeld ruim 27 maanden en stonden aandelen na gemiddeld vijf jaar weer op het oude niveau. Bear markten van na de Tweede Wereldoorlog behaalden gemiddeld een maximaal piek-dal-verlies van 35%, duren gemiddeld 17 maanden en bereiken na gemiddeld 32 maanden weer hun oude koersniveau.

Grote verschillen tussen bear markten

Er bestaan grote verschillen tussen bear markten, qua omvang, duur en qua aanleiding. Grosso modo kunnen er drie soorten bear markten onderscheiden worden: - Structurele bear markten. Deze worden veroorzaakt door structurele imbalansen en financiële luchtbellen. Vaak volgt er op deze bear markten een ‘prijsschok, zoals deflatie. Voorbeelden hiervan zijn het klappen van de internetluchtbel (2000) en de kredietcrisis (2008). Het piek-dal-verlies van deze bear markten bedraagt gemiddeld 57%, duurt gemiddeld 42 maanden en het kost gemiddeld 111 maanden om weer op het oude koersniveau te zijn; - Cyclische bear markten. Deze zijn een functie van de business cycle en worden veroorzaakt door oplopende inflatie en renteniveaus gevolgd door een (dreigende) recessie. Het piek-dal-verlies van deze bear markten bedraagt gemiddeld 31%, duurt gemiddeld 27 maanden en het kost gemiddeld 50 maanden om weer op het oude koersniveau te zijn; - Event-driven bear markten. Deze worden veroorzaakt door een schok, zoals een oorlog of landencrisis, die niet noodzakelijk hoeft te leiden tot een (lokale) recessie. Een voorbeeld hiervan is Black Monday in 1987. Het piek-dal-verlies van deze bear markten bedraagt gemiddeld 29%, duurt gemiddeld 9 maanden en het kost gemiddeld 15 maanden om weer op het oude koersniveau te zijn. Het belangrijkste verschil tussen een cyclische bear markt en een event-driven bear markt is niet zozeer de omvang van de koersdaling, als wel de snelheid van de daling en van het daarop volgende herstel. Dit gaat bij een event-driven bear markt veel sneller, net als de tijd die nodig is om terug te keren naar het oude koersniveau.

Kenmerken huidige bear markt

De huidige bear markt lijkt in eerste instantie op een event-driven bear markt. Deze werd immers in gang gezet door de exogene schok van het coronavirus. Toch zijn er wel een aantal kanttekeningen en aandachtspunten: - Geen enkele historische bear markt is veroorzaakt door een virusuitbraak; - Bij geen enkele historische bear markt waren de rentes zo laag als nu het geval is. Monetaire stimulering is daardoor mogelijk minder effectief; - Bij historische virus gerelateerde schokken, zoals het SARS virus in 2002, herstelden de aandelenmarkten snel toen het aantal nieuwe besmettingen afvlakte. In sommige regio’s is dit momenteel bij het coronavirus ook duidelijk het geval, in veel andere regio’s juist nog niet; - Door de omvang van de virusuitbraak en de genomen maatregelen is de economische impact veel groter dan bij historische event driven bear markten. Het risico bestaat daardoor dat deze bear markt zich als een langer durende cyclische of zelfs structurele bear markt ontpopt.

Bodem in zicht?

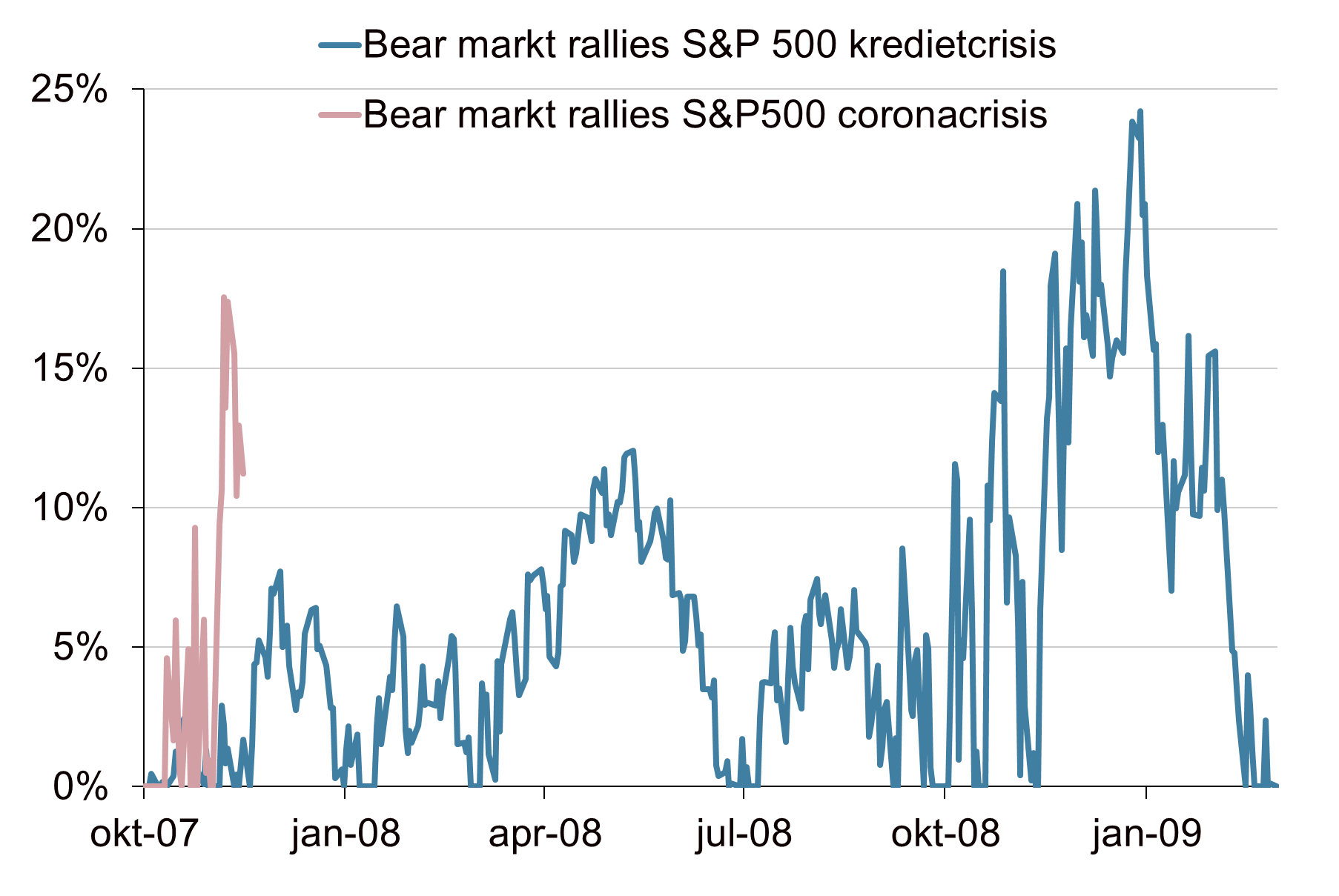

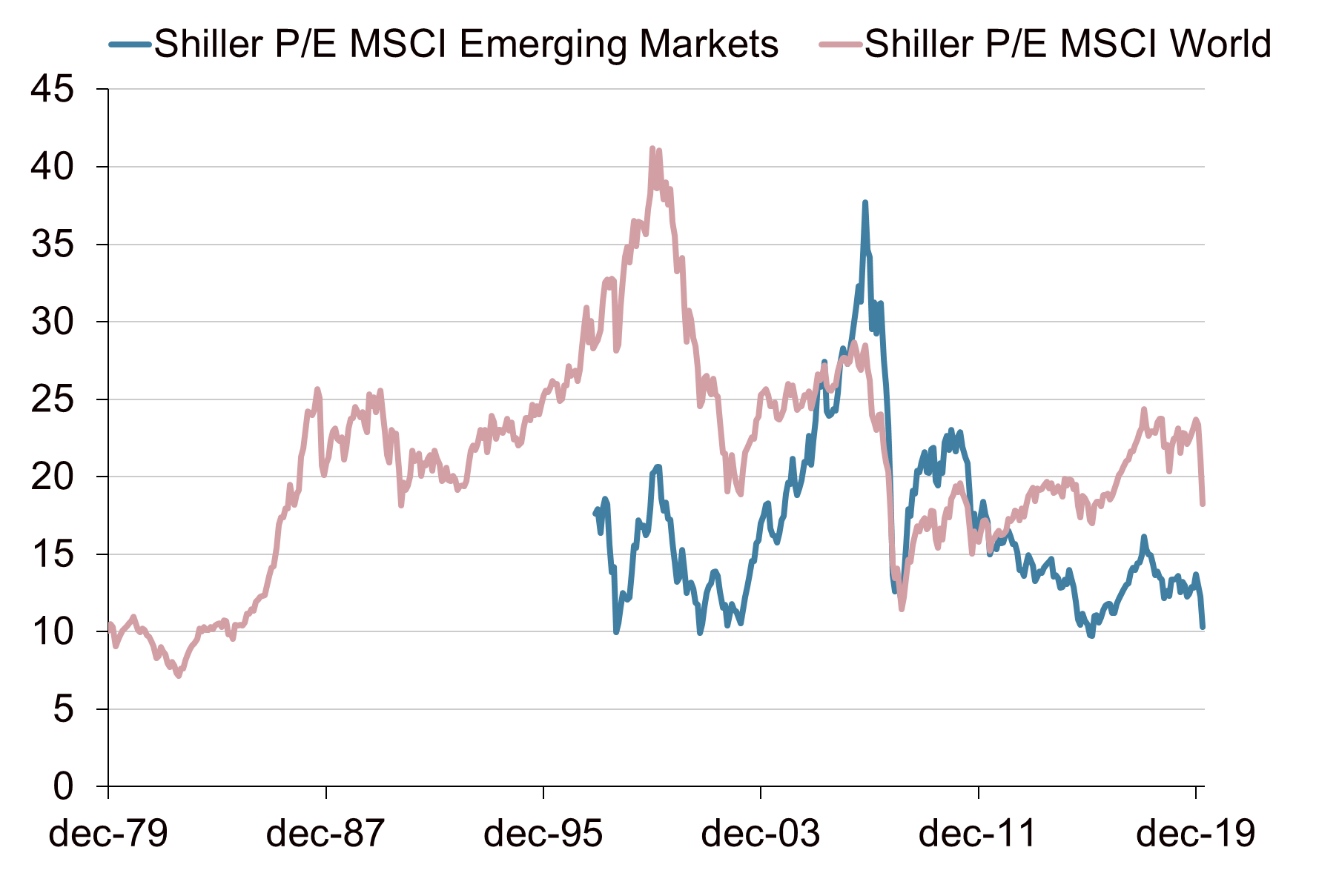

De huidige bear market is (nog) niet eenduidig te classificeren, aangezien het kenmerken heeft van alle drie de varianten. En daarmee is er ook weinig zinnigs te zeggen over de duur en diepte van deze bear market. Qua omvang bedraagt het actuele piek-dal-verlies van de huidige bear markt circa 35%, in lijn met het historische gemiddelde. Qua duur zal deze bear markt waarschijnlijk nog wel even te gaan hebben. Historisch bedroeg deze namelijk gemiddeld 17 maanden en gemiddeld minimaal 3 maanden. Of we al dichtbij de bodem zitten, is eigenlijk niet te voorspellen. De bodem zal waarschijnlijk niet bereikt zijn als het slechte nieuws helemaal verdwenen is, maar al eerder. Het zit hem meestal in de afname van slecht nieuws. In de huidige situatie is dat zicht op de piek van de pandemie of op de bodem van de economie. Vooralsnog is het daar nog te vroeg voor. Bear markten kennen periodes van sterke tussentijdse koersstijgingen. Deze koersstijgingen zijn in historisch opzicht vaak de dagen met de grootste (dag)rendementen, maar zijn dus ook een opleving van tijdelijke aard. Meestal is de volatiliteit sterk afgenomen naarmate de bodem in zicht komt. Momenteel is de volatiliteit al behoorlijk gedaald, maar bevindt deze zich nog wel op een hoog niveau. Al met al blijft het vrijwel onmogelijk om de exacte bodem te voorspellen. Het is dan ook beter om te kijken naar de waardering van aandelen. Zeker als aandelen zich op historisch lage waarderingen bevinden is de vraag, of de bodem al bereikt is, niet zo relevant. Daar is momenteel voor wereldwijde aandelen echter nog geen sprake van, maar voor opkomende markten wel. De risicopremie op wereldwijde aandelen, het verwachte excesrendement ten opzichte van een risicovrije belegging, is echter momenteel wel zeer aantrekkelijk.

Bull markt kwam vooral door Amerikaanse aandelen

Bron: Bloomberg, Achmea IM

Drie bear markten zonder tussentijdse all time high

Bron: Bloomberg, Achmea IM

Verschillende soorten bear markten

Bron: Goldman Sachs, Achmea IM

Grote tussentijdse koersstijgingen tijdens bear markten

Bron: Bloomberg, Achmea IM

Waardering aandelen wordt aantrekkelijker

Bron: Bloomberg, Achmea IM