Bazooka’s om crisis te bestrijden

Grote negatieve impact op de economie

De onzekerheid over het verloop van het coronavirus blijft groot. Uit ‘Opvallend Nieuws’ blijkt dat het aantal besmettingen verder oploopt in Europa en de Verenigde Staten. Positief is dat in Azië de situatie onder controle lijkt. Maar de onzekerheid is groot en de crisis heeft een grote impact op de wereldeconomie. De vraag is hoe groot de terugval in de economie zal zijn en hoe lang dit zal duren. Een recessie in de meeste westerse landen is vrijwel zeker. Hoe diep deze wordt en hoe snel herstel optreedt, zal afhangen van hoe lang de economieën op slot blijven en hoe snel het coronavirus onder controle gebracht wordt.

Financiële markten in crisismodus

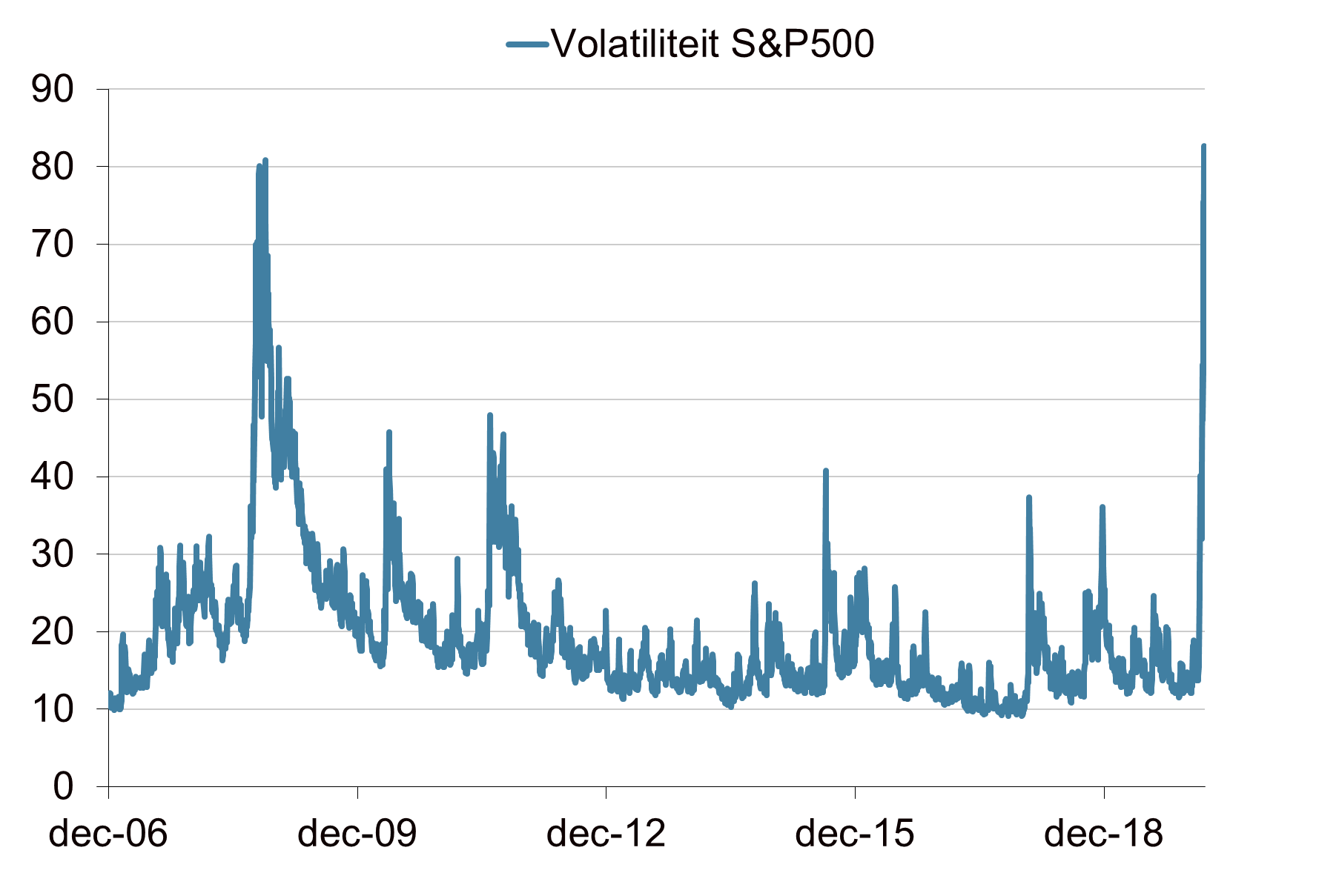

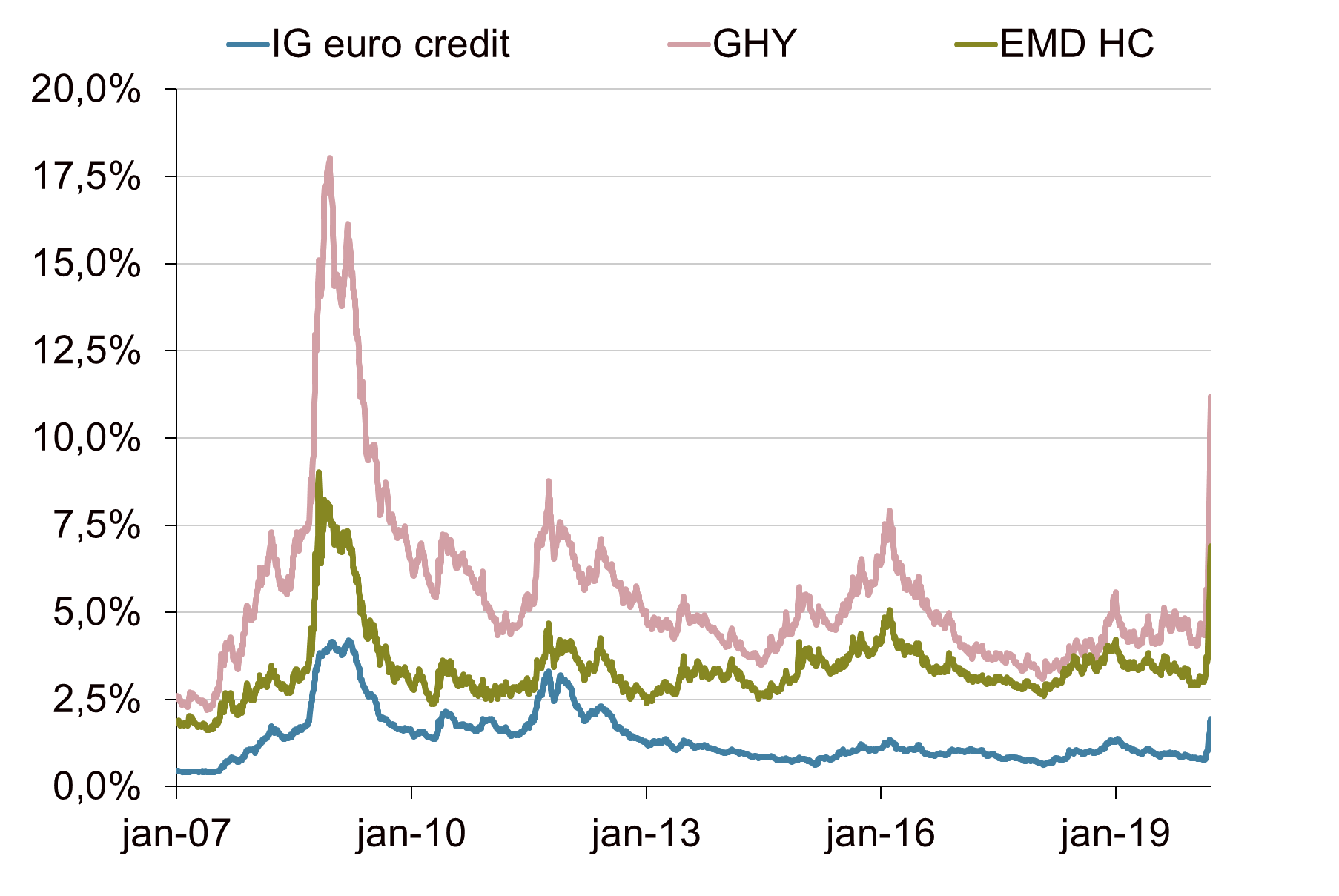

De financiële markten zitten in crisismodus. Naast de negatieve economische effecten van de coronacrisis voor de financiële markten, bijvoorbeeld de verwachte daling van de winsten, de verwachte toename van faillissementen, etc., hebben de markten last van diverse dislocaties. De ingeprijsde volatiliteit op de Amerikaanse en Europese aandelenmarkt is enorm en liep op tot niveaus boven die van de financiële crisis in 2008/2009. De liquiditeit op diverse markten droogde op. Risico-opslagen lopen fors uit en flirten met niveaus die we de laatste keer tijdens de kredietcrisis in 2008/2009 zagen. Bied-/laatspreads stijgen ook. Zelfs de verhandelbaarheid van de meest veilige staatsobligaties stond afgelopen week onder druk door de grote behoefte aan kasgeld. De heftigheid van de koersuitslagen is ongekend. De aandelenhandel werd regelmatig stilgelegd nadat aandelen in een vrije val terecht waren gekomen. Nog los van de economische impact die de coronacrisis heeft, geeft de huidige situatie aan hoe kwetsbaar de economie en het financiële systeem is.

Ongekende maatregelen worden genomen

Beleidsmakers proberen er alles aan te doen om de negatieve effecten van de coronacrisis te verzachten. Zowel om de economische schade te beperken als om de financiële markten te kalmeren. Afgelopen week ging er geen dag voorbij zonder een aankondiging van nieuwe maatregelen. Zowel overheden als centrale banken rollen op ongekende schaal noodpakketten en stimulansen uit. De bedragen zijn duizelingwekkend. Centrale banken overspoelen de markt met bedragen aan monetaire stimulansen die we nog nooit gezien hebben. Om een idee te krijgen: het bedrag dat de ECB en de Fed dit jaar aan obligaties gaan opkopen, bedraagt minimaal €1,7 biljoen (€1.700 miljard). Naast de centrale banken blijven overheden ook niet achter met het aankondigen van noodpakketten en begrotingsstimulansen. De Verenigde Staten stalen de show met een pakket van meer dan $1,2 biljoen. In de rest van dit artikel geven we een beknopt overzicht van de belangrijkste en meest substantiële maatregelen die genomen zijn.

De ECB introduceert een nieuw noodpakket

De ECB gaat dit kalenderjaar voor €750 miljard extra aan staats- en bedrijfsobligaties opkopen. Dit noodpakket, genaamd Pandemic Emergency Purchase Programme (PEPP), komt boven op de €120 miljard die de ECB een week eerder aankondigde en de ‘reguliere’ €20 miljard per maand. De ECB wil hiermee de rentes op staatsobligaties en bedrijfsobligaties drukken en een funding squeeze voorkomen. De scope van het noodprogramma is breder dan van het bestaande opkoopprogramma. Naast alle toegestane obligaties onder het huidige opkoopprogramma, mag ook commercial paper van voldoende kredietwaardigheid en Griekse staatsobligaties gekocht worden. Ook kunnen de zelf opgelegde limieten, nu mag bijvoorbeeld maximaal een derde van een staatslening opgekocht worden, opgerekt worden en worden onderpandeisen versoepeld. Het programma loopt sowieso tot het einde van dit jaar en zo lang de pandemie aanhoudt. Indien nodig vergroot de ECB de omvang van het programma.

Game changer voor de markten

De ECB geeft met dit programma een duidelijk signaal naar de markt. Ze doen er alles aan om de negatieve effecten van de coronacrisis te bestrijden en ze staan geen fragmentatie binnen de eurozone toe. Het pakket lijkt de game changer voor de Europese obligatiemarkt en het ‘whatever it takes moment’ van Lagarde. De renteniveaus in de perifere landen daalden na aankondiging van het programma. Het is een geloofwaardige backstop voor de kredietmarkten in de eurozone. In totaal gaat de ECB dit jaar voor meer dan €1,1 biljoen aan obligaties kopen. Dat bedrag komt neer op meer dan 9% van het bruto binnenlands product (bbp) in de eurozone.

Fed gaat all in

Op zondag 15 maart kondigde de Amerikaanse centrale bank (Fed) een opkoopprogramma en renteverlaging aan. De Fed verlaagde de beleidsrente met 100 basispunten naar een bandbreedte van 0% - 0,25%. Daarnaast gaat de Fed voor tenminste $500 miljard aan staatsobligaties en voor tenminste $200 miljard aan obligaties met hypotheken als onderpand kopen. Andere maatregelen waren het verlagen van de reservevereisten voor banken en het opzetten van swaplijnen met andere centrale banken om in de liquiditeitsbehoefte voor dollars te voorzien. Gedurende de week kwamen daar nog meer maatregelen bij. De Fed breidde de swaplijnen uit naar andere centrale banken, nu ook uit opkomende landen, en de commercial paper funding facility (CPFF) werd opgestart. Met dit instrument wordt commercial paper in Amerikaanse dollars gekocht. Doel hiervan is de liquiditeit op de Amerikaanse geldmarkt te waarborgen en de opgelopen risico-opslagen op de geld- en kredietmarkt te verlagen. Om een idee te krijgen van de omvang van de maatregelen: de New York Fed kocht op 19 maart op één dag voor $100 miljard aan obligaties. Dat is meer op één dag dan tijdens de laatste kwantitatieve verruimingsronde (QE3) per maand (toen $85 miljard).

Centrale banken komen wereldwijd in actie

Naast de ECB en de Fed kwamen ook veel andere centrale banken in actie, zoals de Bank of England (BoE). De Britse centrale bank verlaagde de beleidsrente met 15 basispunten naar 0,1%. De omvang van het opkoopprogramma werd met £200 miljard verhoogd naar £645. Daarnaast wordt een vehikel opgericht om commercial paper te kopen (Covid-19 Corporate Financing Facility, CCFF) om de markten van liquiditeit te voorzien en de kredietverlening naar bedrijven op gang te houden. De Japanse centrale bank (BoJ) bleef niet achter en breidt de omvang van het opkoopprogramma uit. Ook in de opkomende landen namen centrale banken maatregelen. Onder andere de Zuid-Koreaanse, Braziliaanse en Indonesische centrale bank verlaagden de beleidsrente.

Centrale banken staan niet alleen

Centrale banken kunnen niet alleen de crisis bestrijden. Ze nemen maatregelen om de ontregeling op de financiële markten tegen te gaan. Daarnaast faciliteren ze met de opkoopprogramma’s ruimte voor overheden om met begrotingsimpulsen te komen. Over de financierbaarheid hoeven landen zich geen zorgen te maken nu centrale banken op deze schaal staatsobligaties opkopen. De verwachte sterke stijging van de overheidsschuld leidt op deze manier niet tot een stijging van de rente. De afgelopen tijd zijn meerdere grote overheidsmaatregelen aangekondigd. De begrotingsstimulansen van de Verenigde Staten, Duitsland, Japan, het Verenigd Koninkrijk en China samen, wordt geschat op circa €1,6 biljoen (schatting Morgan Stanley).

Amerikaanse overheid lanceert enorm steunpakket

De Amerikaanse overheid kwam met een noodpakket ter waarde van $1,2 biljoen. Dit komt overeen met circa 6% van het bbp. De regering-Trump trekt $500 miljard uit voor directe financiële steun aan individuen. Amerikanen krijgen naar verwachting $1.000 overgemaakt, afhankelijk van de hoogte van het inkomen van de ontvanger. Hiermee wordt geprobeerd het inkomen op te vangen dat misgelopen wordt doordat sectoren op slot gaan. Dit is een vorm van een tijdelijk basisinkomen. Daarnaast trekt de Amerikaanse overheid $300 miljard uit voor hulp aan kleine bedrijven om ontslagen te voorkomen en wordt de luchtvaartindustrie financieel ondersteund.

Overheden in Europa trekken de portemonnee

Diverse landen in de eurozone hebben maatregelen aangekondigd. De Europese Commissie stelt voor om de huidige EU-begrotingsregels los te laten om de economieën te ondersteunen. De meeste maatregelen richten zich op het opgang houden van de kredietverlening door staatsgaranties, het uitstellen van belastingen voor bedrijven, het doorbetalen van werknemers in getroffen sectoren en specifieke noodsteun. De Duitse overheid wil de economie ondersteunen via de ontwikkelingsbank. Er wordt gesproken over een bedrag van €550 miljard aan garanties (circa 15% van het Duitse bbp). In het Verenigd Koninkrijk wordt £330 miljard vrijgemaakt aan garanties en leningen om te voorkomen dat bedrijven omvallen (circa 15% van het Britse bbp). Frankrijk ondersteunt bedrijven en werknemers met circa €45 miljard aan noodsteun en er worden staatsgaranties voor leningen afgegeven. De Franse regering heeft beloofd dat geen enkel bedrijf zal omvallen. In Italië is €25 miljard uitgetrokken om de negatieve effecten op de economie als gevolg van het coronavirus te bestrijden. Het Nederlandse kabinet heeft €10 tot €20 miljard beschikbaar gesteld om bedrijven en kleine zelfstandigen overeind te houden. Ook op Europees niveaus wordt gesproken over nieuwe maatregelen. Er wordt zelfs gesproken over het gezamenlijk uitgeven van schulden in de eurozone, zogenaamd coronabonds, om de economie uit het slop te trekken. Sommige landen willen ook het euronoodfonds ESM (Europees Stabiliteitsmechanisme) inzetten. De omvang van dit noodfonds bedraagt circa €410 miljard. Dit is circa 3,4% van het bbp van het eurozone.

Hoe nu verder?

De macro-economische ontwikkelingen en de situatie op de financiële markten blijven hoogst onzeker. In een relatief optimistisch scenario is sprake van een ‘beheerste uitbraak’. In dit scenario, waar de beleidsmakers de facto op inzetten, is een verdere maar vertraagde verspreiding van het coronavirus niet te voorkomen. Er vindt een grote economische schok plaats, maar uiteindelijk is deze wel tijdelijk van aard, al kan dit maanden duren. Het vooruitzicht van een ommekeer in combinatie met alle genomen beleidsmaatregelen leidt in de loop van 2020 tot een gedeeltelijk herstel voor de economie en markten in dit scenario. Wij achten een dergelijke ontwikkeling nog steeds goed voorstelbaar, al liggen de risico’s op dit moment wel duidelijk aan de onderkant. Als risicoscenario zien we ‘Pandemie XL’. In dit scenario lukt het niet goed de verspreiding van het virus onder controle te krijgen dit jaar. Er vindt verdere escalatie plaats met een grotere en langdurigere ontwrichting van zorg, maatschappij en economie tot gevolg. Het neerwaarts risico voor risicovolle beleggingen is in dit scenario op korte termijn nog steeds substantieel

Ingeprijsde volatiliteit Amerikaanse aandelen

Bron: Bloomberg, Achmea IM

"Extraordinary times require extraordinary action."

ECB-voorzitter Christine Lagarde

Risico-opslagen kredietobligaties

Bron: Bloomberg, Achmea IM

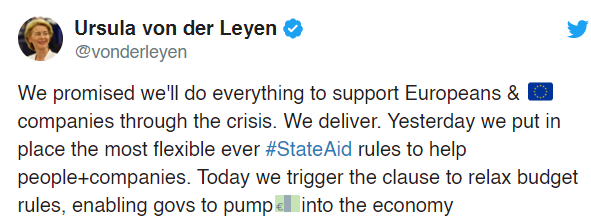

"The Governing Council is fully prepared to increase the size of its asset purchase programmes and adjust their composition, by as much as necessary and for as long as needed. It will explore all options and all contingencies to support the economy through this shock."

Persbericht ECB

Bron: Twitter