Riksbank stopt met negatieve beleidsrente

Zweedse centrale bank verhoogt beleidsrente

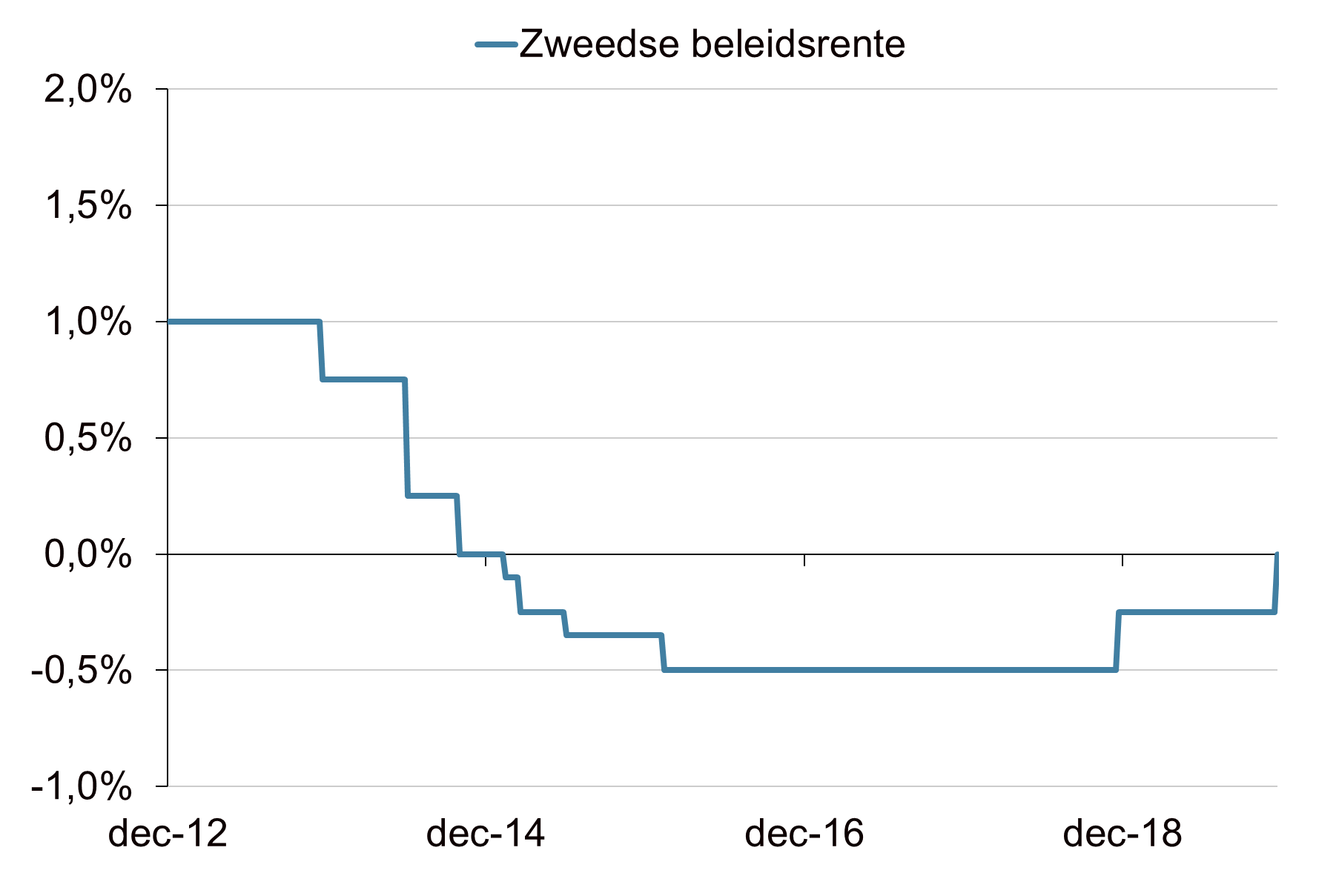

De Zweedse centrale bank (Riksbank) heeft de beleidsrente (repo rate) vorige week verhoogd van -0,25% naar 0%. Hiermee eindigt na vijf jaar een periode waarin het rentetarief negatief was. De inflatie is gestegen en ligt de afgelopen jaren rond de doelstelling. Wel komt de renteverhoging op een moment dat de Zweedse economische groei afzwakt. De renteverhoging wordt vooral ingegeven door de vrees voor schadelijke bijeffecten van het negatieverentebeleid (NIRP). Daarnaast heeft de Riksbank herhaaldelijk aangegeven dat negatieve rentes een tijdelijke fenomeen zijn en geen permanent karakter moeten krijgen. De centrale bank verwacht dat de beleidsrente de komende jaren op 0% blijft staan. Ook het opkoopprogramma wordt tot zeker eind 2020 gehandhaafd. Het Zweedse monetaire beleid blijft ondanks de renteverhoging nog zeer ruim. Pas in 2022 voorziet de Riksbank een volgende renteverhoging.

Einde van een tijdperk

De Zweedse centrale bank ging in 2015 over op een negatieve beleidsrente en startte tegelijkertijd een opkoopprogramma van obligaties. De Riksbank was één van de eerste centrale banken wereldwijd die experimenteerde met een negatieve beleidsrente. Het doel was de deflatiedreiging tegen te gaan. Deze dreiging kwam mede door de sterke stijging van de Zweedse kroon. In de periode daarna verzwakte de Zweedse munt en liep de inflatie licht op. Nu de deflatiedreiging is afgewend, neemt de Riksbank afscheid van de negatieve beleidsrente. De Zweden zijn daarmee de eerste centrale bank die in de recente periode afstapt van een negatieve beleidsrente. De rentestap was geen verrassing voor de financiële markten. De uitslagen na het rentebesluit waren dan ook zeer beperkt. De Zweedse kroon veranderde nauwelijks in waarde ten opzichte van de euro.

Negatieve rentes hebben negatieve bijwerkingen

Er zijn momenteel enkele centrale banken die een negatieve beleidsrente hanteren. Dit zijn onder andere de Europese Centrale Bank (ECB) en de Zwitserse centrale bank (SNB). De laatste tijd worden steeds meer vraagtekens gezet over de wenselijkheid en effectiviteit van negatieve rentes. De potentieel schadelijke bijeffecten krijgen meer aandacht. Door de negatieve rente wordt risicovol beleggen aangemoedigd. Dit kan leiden tot zeepbellen op de financiële markten, waaronder de huizenmarkt, en een stijging van de schulden. Hierdoor zijn negatieve rentes een bedreiging voor de financiële stabiliteit. Daarnaast kunnen negatieve rentes leiden tot een daling van de productiviteit door het voortbestaan van zombiebedrijven en hebben ze een negatieve invloed op bankwinsten. Ook spaarders, zoals pensioenfondsen, worden hard geraakt omdat de verwachte reële rendementen op veilige beleggingen negatief zijn. De politieke en maatschappelijk druk op centrale banken wordt hierdoor steeds groter.

Druk op ECB neemt toe

De centrale banken uit de Verenigde Staten, Verenigd Koninkrijk en Australië zijn al langer sceptisch over negatieve beleidsrentes. Zij hebben aangegeven dit middel niet snel in te zetten. Nu ook de Zweedse centrale bank afstapt van een negatieve beleidsrente, wordt het voor de andere centrale banken lastiger de beleidsrentes nog negatiever te maken en het beleid langdurig te handhaven. We verwachten echter niet dat de ECB de stap van de Riksbank snel zal volgen. Maar toch zal het voor de ECB lastiger worden het NIRP-beleid te verdedigen nu er steeds meer kritiek op komt en de ECB steeds meer alleen komt te staan. Ook binnen de ECB verschillen de meningen sterk over de voor- en nadelen van dit beleid. Enkele maanden geleden werd nog een verdere verlaging van de depositorente in de eurozone ingeprijsd. Dit is nu niet meer het geval. Verdere renteverlagingen, en daardoor nog negatievere rentes, lijken momenteel onwaarschijnlijk. Centrale banken geven de voorkeur aan andere beleidsinstrumenten, zoals het opkopen van obligaties.

Verhoging Zweedse beleidsrente

Bron: Bloomberg, Achmea IM

"If negative nominal interest rates are perceived as a more permanent state, the behaviour of agents may change and negative effects may arise. (…) This is because low interest rates can create incentives for substantial risk-taking in the economy. Assets may become overvalued, risk may be incorrectly priced and the indebtedness of various agents may increase in an unsustainable manner."

Uit het Monetary Policy Report van de Riksbank in oktober 2019

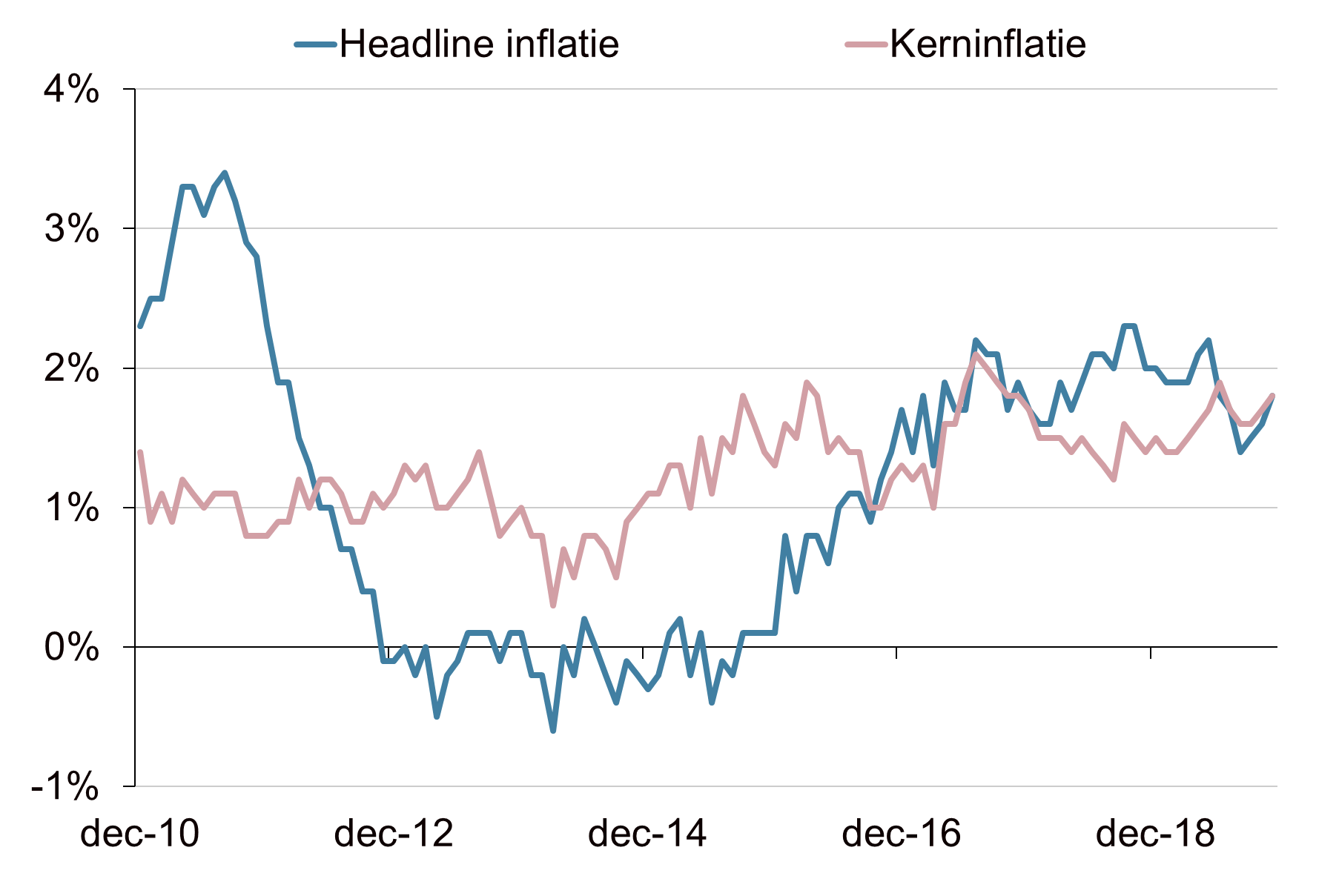

Zweedse inflatie

Bron: Bloomberg, Achmea IM